Сумма социальных отчислений в свою пользу это

Ставка социальных отчислений

1. Социальные отчисления, подлежащие уплате плательщиками в фонд за участников системы обязательного социального страхования и (или) в свою пользу, устанавливаются в размере 3,5 процента от объекта исчисления социальных отчислений, с 1 января 2025 года – 5 процентов от объекта исчисления социальных отчислений.

2. Для физических лиц, являющихся плательщиками единого совокупного платежа в соответствии со статьей 774

Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс), размер социальных отчислений, уплачиваемых ими в свою пользу, составляет 20 процентов от объекта исчисления социальных отчислений.

Объект исчисления социальных отчислений

1. Объектом исчисления социальных отчислений для работников, а также лиц, имеющих иную оплачиваемую работу (избранные, назначенные или утвержденные), являются расходы работодателя, выплачиваемые им в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления в фонд.

При этом в расходы работодателя включается денежное содержание военнослужащих, сотрудников специальных государственных и правоохранительных органов.

2. Объектом исчисления социальных отчислений для лиц, занимающихся частной практикой, индивидуальных предпринимателей, в том числе крестьянских или фермерских хозяйств, являются:

за себя – сумма получаемого дохода, определяемая ими самостоятельно для целей исчисления социальных отчислений в свою пользу, но не более дохода, определяемого для целей налогообложения в соответствии с Кодексом Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс);

за наемных работников – расходы, выплачиваемые работнику в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления в фонд.

3. Объектами исчисления социальных отчислений для физических лиц, являющихся плательщиками единого совокупного платежа в соответствии со статьей 774

Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс), являются 1-кратный размер месячного расчетного показателя в городах республиканского и областного значения, столице и 0,5-кратный размер месячного расчетного показателя в других населенных пунктах.

При этом применяется размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

4. Объектом исчисления социальных отчислений для иностранцев и лиц без гражданства, а также оралманов, постоянно проживающих на территории Республики Казахстан и осуществляющих деятельность, приносящую доход на территории Республики Казахстан, являются расходы работодателя, выплачиваемые им в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления в фонд.

5. Ежемесячный объект исчисления социальных отчислений от одного плательщика не должен превышать 7-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

В случае если объект исчисления социальных отчислений за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, то социальные отчисления исчисляются, уплачиваются исходя из минимального размера заработной платы.

Социальные отчисления в фонд не уплачиваются с доходов:

1) установленных пунктом 2

статьи 319 Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс), за исключением доходов, указанных в подпунктах 3) и 4) пункта 2 статьи 319 Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс);

2) установленных пунктом 1

статьи 341 Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс), за исключением доходов, указанных в подпунктах 9), 10), 12), 14), абзаце шестом подпункта 17), подпунктах 21) и 50) пункта 1 статьи 341 Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс).

При исчислении социальных отчислений не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс);

3) установленных подпунктом 1) пункта 3 статьи 484 Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс).

Сроки оплаты социальных отчислений

1. Социальные отчисления в фонд уплачиваются плательщиком ежемесячно путем осуществления платежей через банковский счет Государственной корпорации не позднее 25 числа месяца, следующего за отчетным, с указанием месяца, за который уплачиваются социальные отчисления, если иное не установлено настоящей статьей.

2. Крестьянские или фермерские хозяйства, применяющие специальный налоговый режим, индивидуальные предприниматели и юридические лица, применяющие специальный налоговый режим на основе упрощенной декларации, индивидуальные предприниматели, применяющие специальный налоговый режим на основе патента, уплачивают суммы социальных отчислений в сроки, предусмотренные Кодексом Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс).

3. Физические лица, являющиеся плательщиками единого совокупного платежа в соответствии со статьей 774

Кодекса Республики Казахстан “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс), уплачивают социальные отчисления в порядке, определяемом Правительством Республики Казахстан.

4. Днем уплаты социальных отчислений, осуществляемых в безналичной форме, считается день получения акцепта платежного поручения на сумму социальных отчислений от банка или организации, осуществляющей отдельные виды банковских операций, в наличной форме – день внесения плательщиком социальных отчислений в банк или организацию, осуществляющую отдельные виды банковских операций.

5. Социальные отчисления уплачиваются в национальной валюте Республики Казахстан.

6. Контроль за полнотой и своевременностью уплаты социальных отчислений и (или) пени, начисленной в соответствии с пунктом 1

статьи 17 настоящего Закона, осуществляется органами государственных доходов в соответствии с законодательством Республики Казахстан.

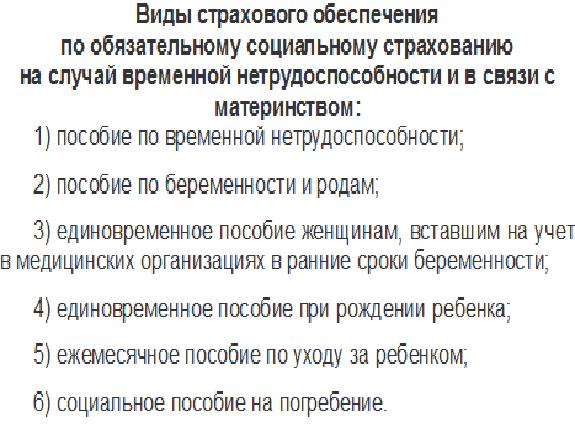

Социальные страховые взносы — это обязательные платежи, которые должны осуществлять все организации и индивидуальные предприниматели. Их уплата дает право работникам получать различные социальные гарантии. Например, оплату больничного, бесплатную медицинскую помощь, пенсионное обеспечение.

Глава 34 НК РФ регулирует вопросы, связанные с отчислениями на случай временной нетрудоспособности и материнства, на обязательное медицинское страхование и на обязательное пенсионное страхование. Что касается взносов на травматизм, эту сферу регламентируют Федеральный закон от 24.07.1998 №125-ФЗ и Федеральный закон от 22.12.2005 №179-ФЗ.

Кто должен платить

Платить социальные отчисления должны все работодатели. То есть организации и индивидуальные предприниматели, которые наняли хотя бы одного сотрудника, и физические лица, не имеющие статус ИП, но осуществляющие какие-либо выплаты наемным работникам. Кроме этого, такой обязанностью наделены ИП, которые работают на себя, например, адвокаты, нотариусы.

Довольно часто встречаются ситуации, когда одно лицо подпадает под несколько категорий плательщиков страховых отчислений. В таком случае делать страховые взносы необходимо по каждому основанию. Например, индивидуальный предприниматель, у которого есть наемные работники. В таком случае он платит и за себя, и за работников.

Страховые взносы на социальное обеспечение и их виды

Существуют четыре вида страховых соцвзносов:

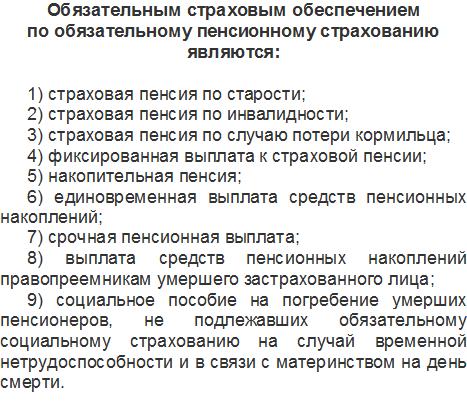

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства;

- на случай травмы на производстве и профзаболевания.

Администрированием первых трех видов соцвзносов занимается ИФНС. За страховые платежи на травматизм отвечает ФСС. Суммарная ставка первых трех видов составляет 30%. Если предельная величина базы не превышает 1 292 000 руб. — для ОПС, и 912 000 руб. — для ВНиМ, то ставки по каждому страховому социальному отчислению будут составлять:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Если величина базы превышает установленный лимит, страховые ставки будут следующими:

- ОПС — 10%;

- ВНиМ — 0%.

При этом взносы на обязательное медицинское страхование уплачиваются со всей суммы облагаемого дохода, так как лимитов по ОМС не предусмотрено.

Что касается платежей в ФСС, то их ставка колеблется от 0,2 до 8,5% в зависимости от класса профессионального риска, который подтверждают ежегодно.

Отчисления ИП за себя

Для ИП, осуществляющих страховые отчисления за себя, предусмотрены фиксированные суммы. На ОПС, если сумма дохода не превышает 300 000 рублей:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2019 г.;

- 32 448 руб. — за 2020 г.

Если сумма дохода выше установленного лимита, придется доплатить 1% от суммы превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2019 г.;

- 259 584 руб. — за 2020 г.

Отчисления на ОМС вне зависимости от суммы дохода составляют:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2019 г.;

- 8426 руб. — за 2020 г.

Что касается страховых платежей на случай ВНиМ, индивидуальный предприниматель вправе не делать их «за себя».

Изменения в страховом обеспечении из-за коронавируса

Для поддержки российского бизнеса в период эпидемии коронавируса в России, Президент и Правительство РФ вводят особые меры. Помощь предпринимателям и бизнесменам заключается сразу в нескольких привилегиях:

- Отсрочка по налогам и взносам.

- Снижение тарифа по страховому обеспечению до 15%.

- Отсрочки по сдаче отчетности, запрет проведения налоговых проверок.

- Запрет ФНС до 1 мая на блокирование счетов и принудительное взыскание задолженностей.

- Кредитные каникулы, льготное кредитование.

- Отмена арендных платежей (по государственному и муниципальному имуществу).

Все эти льготы предусмотрены для малого и среднего бизнеса. Причем правительство определило 22 отрасли экономики, которые наиболее пострадали от коронавируса. Бизнесмены из этих отраслей получат поддержку в первую очередь.

Налоговые каникулы из-за коронавируса

Представители малого и среднего бизнеса получат полугодовую отсрочку по всем налогам, кроме НДС и НДФЛ. Если же бизнесмен относится к категории микропредприятий, то ему полагается отсрочка по страховым взносам.

Новые сроки уплаты страховых взносов следующие:

| Вид страхового взноса | Продолжительность отсрочки для СМП | Комментарии |

|---|---|---|

За март, апрель и май 2020 г. | 6 месяцев | Условие действует только в отношении микропредприятий |

За июнь и июль 2020 г. | 4 месяца | |

ИП за самого себя, с суммы дохода, превышающей 300 000 руб. за 2019 г. (срок до 01.07.2020 по НК РФ) | 4 месяца | Штрафные санкции и пени за период отсрочки не начисляются |

Представителям малого и среднего бизнеса отсрочка предоставляется в беззаявительном порядке. Никаких заявлений и документов подавать в ИФНС не нужно. Не потребуется и соответствующего решения или уведомления от инспекции.

Снижение тарифа страховых взносов

Владимир Путин в своем обращении от 25.03.2020 г. заявил о снижении тарифа по страховым взносам с 30% до 15%. Привилегия предусмотрена только в отношении малых и средних предприятий. Причем льгота распространяется не на всю заработную плату и иные вознаграждения за труд. Снижение тарифа по взносам применяется по новым правилам:

- в отношении заработной платы, которая не превышает МРОТ, тариф по страховым взносам остается на прежнем уровне — 30%;

- в отношении части заработной платы, которая превышает МРОТ, тариф по страховому обеспечению снижается до 15%.

Пример:

ООО «Весна» субъект малого предпринимательства. Заработная плата менеджера компании 30 000 рублей. МРОТ с 01.01.2020 — 12 130 рублей. Считаем объем страхового обеспечения по-новому:

- начисляем по основному тарифу: 12 130 рублей * 30% = 3 639 рублей;

- считаем сумму заработка, превышающую МРОТ: 30 000 рублей – 12 130 руб. = 17 870 рублей;

- исчисляем величину страхования по сниженному тарифу: 17 870 рублей * 15% = 2 680,50 рублей.

Снижение тарифа — это не временная мера из-за пандемии коронавируса. Президент предложил ввести новый порядок исчисления страховых взносов для малого и среднего бизнеса на долгосрочную перспективу

Когда платить тем, на кого не распространяется отсрочка

Организации должны перечислять страховые соцвзносы ежемесячно, до 15 числа месяца, следующего за тем, в котором было начислено то или иное вознаграждение. Для ИП установлены другие сроки:

- ОПС, если доход менее 300 000 руб., — до 31 декабря текущего года;

- ОПС, если доход выше 300 000 руб., — до 1 июля следующего года;

- ОМС и ВНиМ — до 31 декабря текущего года.

Когда и куда отчитываться

Ниже представлена таблица, отражающая виды отчетности, ведомство-получатель и сроки подачи.

Ведомство | Тип отчетности | Периодичность | Сроки подачи |

|---|---|---|---|

ПФР | СЗВ-М | Ежемесячно | До 15 числа месяца, следующего за отчетным |

СЗВ-СТАЖ | Ежегодно | Не позднее 02.03.2020 за 2019 г. | |

ФСС | 4-ФСС | Ежеквартально | До 20 числа месяца, следующего за отчетным периодом — на бумаге, до 25 — в электронном виде |

ФНС | РСВ | Ежеквартально | До 30 числа месяца, следующего за отчетным периодом |

Последнее обновление: 15.02.2020

Одним из обязательных условий трудового договора, заключаемого с вновь принятым работником, является обязательное социальное страхование. Кто из сторон трудовых отношений и куда должен делать отчисления на социальные нужды, поговорим подробнее.

Что такое социальные нужды?

Помимо заработной платы, компенсаций, стимулирующих премий и прочих гарантированных сотрудникам выплат, работодатель несет затраты, делая отчисления на социальные нужды. Это дает возможность при необходимости в предусмотренных законом ситуациях получать денежные пособия, пенсии.

Значение самого понятия «нужда» включает недостаток чего-то, порой жизненно важную потребность.

Следовательно, затраты работодателя на социальные нужды– это расходы, связанные с уплатой страховых взносов в фонды, которые смогут при необходимости выплатить человеку денежное пособие, оказать помощь.

Кроме того, материальная поддержка работников может быть предусмотрена локальными правовыми актами внутреннего пользования, например:

- дополнительные выплаты для оздоровления сотрудников;

- денежная помощь для организации похорон близких родственников;

- пособий при выходе на пенсию;

- другие.

Отчисления на социальные нужды включают в себя:

Медицинское страхование

Трудовое законодательство гарантирует работающим гражданам сохранение рабочего места на время отсутствия:

- если есть подтверждение нахождения на лечении;

- когда человек проходит реабилитацию после полученных травм.

Дни нетрудоспособности оплачиваются по предоставленному должным образом оформленному больничному листу.

Помимо этого, застрахованные лица при ухудшении состояние здоровья, для профилактических мероприятий получают гарантированную базовой программой бесплатную медицинскую помощь.

Зачем нужно социальное страхование работников

Обязательное страхование работодателем вновь принятых сотрудников при трудоустройстве предусматривает защиту от ухудшения социального, или материального положения, при обстоятельствах, независящих от работающих лиц.

Застрахованные граждане имеют право получить социальную помощь при утрате возможности заработать средства для жизни по причине:

- наступления старости;

- нетрудоспособности в случае болезни;

- признания инвалидности в результате профессионального заболевания или после полученных травм;

- материнства;

- и так далее.

Пенсионное страхование

Позволяет человеку, достигнув пенсионного возраста или, утратив трудоспособность (частично, полностью) в связи с установленной инвалидностью, получать ежемесячно пенсионные выплаты.

Помимо того, такое право есть у лиц, находившихся на иждивении умершего кормильца.

Кто платит страховые взносы?

Страхователями, делающими отчисления на соц. нужды для работающих граждан, выступают:

- организации, предприятия в лице собственника или руководителя, представляющего интересы юридического лица;

- индивидуальные предприниматели, использующие труд наемных рабочих.

Формирование фондов социального страхования происходит за счет взносов, которые делаются предприятиями, организациями, предпринимателями.

Недостающие средства для покрытия расходов перечисляются из федерального бюджета страны.

С каких выплат необходимо делать отчисления?

Перед тем, как посчитать отчисления на социальные нужды, нужно определиться какие выплаты облагаются обязательными взносами.

Взносы должны быть удержаны из расчета выплаченных сумм:

- заработной платы официально трудоустроенным штатным сотрудникам;

- денежной компенсации за неиспользованный ежегодный отпуск при увольнении;

- за оказанные услуги по договорам гражданско-правового характера;

- авторских гонораров;

- пособий, если их размеры по усмотрению руководителя превышают установленные пределы.

Страховые взносы не начисляют на:

- суммы по оплате больничных листов, детских пособий;

- компенсационные выплаты по возмещению причинения вреда здоровью работников по вине работодателя;

- предоставление сотрудникам жилья, оплаты коммунальных услуг,

- оплату стоимости спецпитания;

- сумму гарантированного пособия при увольнении (по сокращению штата или численности сотрудников, по состоянию здоровья, других случаях);

- расходы работодателя, связанные с обучением (по данному направлению) специалистов и прохождением работниками курсов повышения квалификации;

- компенсацию работодателем затрат сотрудникам, связанных с переездом при переводе в структурное подразделение, находящееся на удаленном расстоянии;

- суммы оказываемой единовременной материальной помощи для возмещения материального ущерба или вреда их здоровью в результате стихийных бедствий, аварий, других чрезвычайных ситуаций;

- денежные выплаты разового характера при рождении (усыновлении) детей, если их размер не превышает 50 тыс. рублей;

- командировочные затраты (оплату проезда и суточных расходов), работникам, направленным по распоряжению руководителя в другие населенные пункты с целью выполнения поставленных производственных заданий;

- оказываемую по решению собственника материальную помощь подчиненным в пределах до 4 000 рублей;

- и другие выплаты и компенсации (ст.422 НК РФ).

Отчисления на социальные нужды – обязанность работодателя

Как рассчитывают сумму отчислений

Страхователь уплачивает взносы согласно действующим тарифам.

Отчисления на социальные нужды от фонда оплаты труда (фот) составляют процентное соотношение:

- 22% – для пенсионного обеспечения застрахованных работников;

- 2,9% – для выплат, связанных с временной нетрудоспособностью штатных сотрудников, включая гарантированные выплаты беременным женщинам при оформлении декретного отпуска, пособия при рождении (усыновлении) детей;

- 5,1% – на оказание медицинской помощи, профилактических мер охраны здоровья.

Расчет соц. отчислений можно провести двумя способами.

Вариант 1

Общая сумма всех обязательных взносов составляет

22% + 2,9% + 5, 1% = 30 %.

Умножив заложенную в смету сумму для расходов по заработной плате на 30%, получают размер положенных отчислений.

Вариант 2

Считают расходы, необходимые для ежемесячных выплат в расчетном периоде для каждого сотрудника.

Складывают результаты по всем работникам.

От полученной суммы высчитывают процентную часть обязательных страховых взносов.

Нюансы, о которых нужно знать

Взносы, регулярно уплачиваемые работодателями в фонды страхования, относятся к производственным затратам.

Это позволяет уменьшить показатели доходов.

Как следствие это позволит собственнику снизить налог на прибыль.

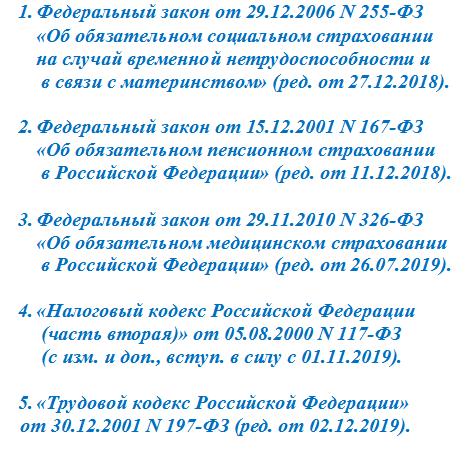

Законодательная база

Заказать бесплатную консультацию юриста