Отказ от льготы на подоходный налог в пользу

Родители, работающие по трудовому договору, могут оформить стандартный налоговый вычет на детей или вернуть часть уже уплаченного НДФЛ. Мария Адамович, бухгалтер, член Палаты налоговых консультантов России, автор сайта «Все о 3-НДФЛ», рассказала «Литтлвану», как оформить налоговый вычет на ребенка в 2020 году, до какого возраста он предоставляется и какую максимальную сумму можно получить.

Законодательно социальный вычет на детей регламентируется Налоговым кодексом РФ, а именно статьей 218.

Что такое налоговый вычет на ребенка?

Стандартный налоговый вычет на ребенка — это часть официального дохода, которая при наличии определенных обстоятельств не облагается подоходным налогом. Говоря простым языком, ваш работодатель платит меньше в бюджет и больше вам. Звучит заманчиво, не так ли?

Кому положен налоговый вычет на детей в 2020 году?

Льгота по НДФЛ на детей возможна до достижения ребенком совершеннолетия. Возрастные границы увеличиваются до 24 лет, если он учится очно (бесплатно или на коммерческой основе — неважно). Право на возврат имеют оба официально трудоустроенных родителя (опекуна, попечителя), даже если они работают в одном месте. При этом каждый получает вычет в полном размере.

Если у супругов уже есть дети от прежних отношений, например, по одному у каждого, то их общий ребенок будет считаться третьим. Соответственно, если только у мужа или жены есть ребенок от прошлого брака, то общий ребенок будет вторым.

Реклама 49

Индивидуальные предприниматели, а также с 2019 года лица, платящие налог на профессиональный доход (так называемые самозанятые), не могут претендовать на именно такую льготу по НДФЛ. Так как НДФЛ — это налог на доходы физических лиц. Они его не платят. Соответственно, нет НДФЛ — нет и его возврата.

Если один из родителей умер (или признан умершим судом), пропал без вести (есть официальный документ) или в графе «отец» в свидетельстве о рождении стоит прочерк, то второй родитель считается единственным. Тогда стандартный размер необлагаемой налогом суммы (возврата) от его дохода увеличивается в два раза.

Развод или нахождение в незарегистрированном браке, а также лишение родительских прав — не относятся к данной оговорке. Если единственный родитель выходит замуж (женится), то право на возврат НДФЛ в двойном размере утрачивается.

Однако, один из родителей может отказаться от вычета в пользу другого. Нужно написать заявление и представить его работодателю того супруга, в чью пользу сделан отказ. В этом случае он будет получать возврат в двойном размере.

Безработный или живущий на пособия человек не может оформить отказ, так как у него нет дохода, получаемого от работодателя. Отказаться от вычета в его пользу также нельзя.

Размер необлагаемой подоходным налогом суммы

«Какая сумма не облагается налогом на ребенка?» — такой вопрос я иногда слышу от моих клиентов, которые узнают, что в законодательстве есть «детская» льгота по подоходному налогу. Но так спрашивать не совсем корректно. Льгота действительно предоставляется в виде конкретной суммы, которая не облагается налогом из-за наличия у налогоплательщика ребенка. Но «подоходный налог на детей» в нашей стране не существует! Поэтому не предусмотрена и «льгота по подоходному налогу на детей», равно как и «возврат налога на детей». Но это уже лингвистические тонкости.

Размер же необлагаемого подоходным налогом дохода в месяц в рублях составляет:

- 1400 — за одного или за каждого из двоих первых детей;

- 3000 — за третьего и каждого следующего;

- 12000 (у опекунов и попечителей — 6000) — за каждого инвалида до 18 лет или учащегося очной формы обучения до 24 лет, если он является инвалидом 1 или 2 группы.

При инвалидности налоговые вычеты суммируются (стандартный и по инвалидности).

У А. есть сын-грудничок и дочь-первоклашка. Его стандартный вычет — 2800 (1400*2) руб. в месяц.

У В. три дочери-школьницы. У нее возврат составит 5800 руб. ((1400*2)+3000) в месяц.

У К. два сына и дочь-инвалид. Им всем меньше 18 лет. У нее вычет — 17800 руб. ((1400*2)+3000+12000) в месяц.

До какой суммы предоставляется вычет на ребенка?

Возврат НДФЛ за ребенка предоставляется, пока доход родителя за год не перешагнет рубеж в 350 000 руб. Однако некоторые виды дохода в таком расчете не учитываются, например, дивиденды.

У Н. есть 25-летний сын, 20-летняя дочь, учащаяся очно в вузе, и еще один сын 16 лет, имеющий инвалидность.

Заработная плата Н. в месяц до вычета подоходного налога — 45000 руб.

В каком размере положен Н. возврат НДФЛ?

За 25-летнего сына стандартного вычета нет, но он все равно считается первым ребенком. За дочку вычет составит 1400 руб., так как она учится очно. За второго сына — уже 15000 (3000+12000).

Итого в месяц: 1400+15000 = 16400 руб.

С января по июль Н. будет получать «на руки» зарплату в размере 41282 руб. (45000–3718 = 41282, где 3718 — это НДФЛ = (45000–16400)*13%).

В августе величина ее суммарного дохода за год достигнет 350 000 руб. Право на вычет пропадает. С августа по декабрь включительно Н. «на руки» будет получать 39150 руб. (45000–5850 = 39150, где 5850 — это НДФЛ = 45000*13%). Столько же ее ежемесячная зарплата составляла, если бы она не написала заявление о получении льготы по НДФЛ.

Как получить налоговый вычет на ребенка в 2020 году?

1. Написать заявление.

Возврат подоходного налога за детей осуществляется по заявлению, которое подается работодателю в начале календарного года (после январских каникул — самое то!). Без него может быть просто неизвестно о наличии такого права. Оно пишется в свободной форме, но скорее всего, в бухгалтерии есть образец. Кстати, не все работодатели требуют ежегодно подавать новое заявление. Они продлевают эту налоговую льготу сами автоматически.

Также подать заявление на получение льготы по подоходному налогу можно начиная с месяца рождения или усыновления ребенка либо установления опекунства или попечительства.

2. Приложить к заявлению копии подтверждающих документов.

Во всех случаях нужна копия свидетельства о рождении или усыновлении (удочерении). Остальные документы — в зависимости от конкретной ситуации. Например:

- родители в браке — копия соответствующей страницы паспорта или свидетельство о регистрации;

- если у сына или дочери есть инвалидность, то копия справки, подтверждающей ее;

- при очной учебе в вузе — копия соответствующей справки из образовательного учреждения;

- родители в разводе — копия исполнительного листа или соглашения на уплату алиментов;

- если родитель единственный, то копия свидетельства о смерти/документ, подтверждающий официальное признание без вести пропавшим.

Если вы работаете на нескольких работах, возврат можно получать только у одного работодателя по выбору.

Что делать, если ранее не пользовался «детской» льготой по подоходному налогу?

Если за последний год, два или максимум три у работодателя «детскую» льготу по НДФЛ, стандартный вычет оформляется в налоговой инспекции по месту вашей регистрации самостоятельно. Для этого нужно предоставить такие же документы, как и в случае оформления вычета у работодателя, и заполнить декларацию 3-НДФЛ.

Нужно понимать, что в стандартном случае (если не рассматривать инвалидность) максимальная сумма возврата за одного ребенка за год будет 2184 руб. — (1400*12)*13% . А за три соответственно — 6552 руб.

Подать документы и декларацию 3-НДФЛ можно:

- лично в налоговую инспекцию;

- в «Личном кабинете налогоплательщика» на сайте nalog.ru;

- отправив ценным письмом с описью вложения;

- через представителя по нотариальной доверенности.

В течение трех месяцев с момента поступления документы проверяют в налоговой. Затем, если все нормально, деньги переводят на счет, указанный в заявлении на возврат. Но тоже не сразу. Возврат происходит в течение месяца после окончания проверки.

Больше статей о родителях и детях – на портале Littleone

В целях повышения рождаемости и решения демографической проблемы правительством России наряду с однократной выдачей материнского капитала введен стимулирующий фискальный инструмент в качестве двойного налогового вычета на ребенка.

Двойной налоговый вычет

По общему определению, та часть налога НДФЛ (на доходы физических лиц), которая не облагается платежом, является налоговым вычетом. Под эту область попадает и стандартный налоговый вычет на детей, уменьшающий ежемесячный уплачиваемый подоходный налог.

Соответственно общим положениям НК РФ получение налогового вычета (как стандартного, так и двойного) на детей сопряжено с выполнением ряда условий, отраженных в нормативных документах.

Правоустанавливающими актами очерчены нюансы, позволяющие претендовать на сумму сокращения налогооблагаемой базы одному родителю или обоим сразу, либо передать возможность получения двойного вычета на детей по НДФЛ одному из супругов.

Общие положения налоговой скидки на ребенка

Налоговая детская скидка может быть получена при выполнении основного условия — это официальное трудоустройство родителя, оформленное трудовым договором, с выплатой подоходного налога, равного 13%.

Размер налоговой скидки, регламентируемый ст. 218 НК РФ, на протяжении нескольких лет остается неизменным. В 2020 году суммы, не облагаемые НДФЛ , также не индексируются и в денежном выражении (в рублях) составляют:

- 1 400 — на первого и второго ребенка;

- 3 000 — на третьего и последующих детей;

- 12 000 — на детей-инвалидов (для родителя, супруга (и) родителя, усыновителя);

- 6 000 — на детей-инвалидов (для опекуна, попечителя, приемного родителя, супруга (и) приемного родителя).

Стандартные скидки предоставляются родителям и усыновителям с рождения малыша и до момента прекращения выплат. Основанием для завершения детских скидок по НДФЛ служит:

- Вступление воспитанников пору совершеннолетия (18 лет);

- Завершение формы дневного обучения в средне-специальном учреждении или в ВУЗе до наступления 24-летнего возраста;

- Продолжение очного обучения студентом, либо получение третьего высшего образования аспирантом, интерном после исполнения 24 лет (выплаты продолжаются до конца календарного года);

- Превышение итогового накопительного дохода сверх порогового значения в 350 000 рублей.

Льготный вычет действителен для студентов, обучающихся в образовательных заведениях как России, так и других государств.

Для опекунов и попечителей стандартные скидки на детей предоставляются в установленных границах. Если же на содержании представителей патроната находятся дети-инвалиды, то льготируемая сумма по НДФЛ уменьшается вдвое: не 12 000, а 6 000 рублей.

Правила начисления фискальных скидок аналогичны для родных и усыновителей детей-инвалидов.

Вычет на ребенка-инвалида суммируется с вычетом, который предоставляется на ребенка с учетом очередности рождения (п. 14 Обзора, утвержденный Президиумом Верховного Суда РФ 21.10.2015).

При определении размера вычета учитывается общее количество детей, не учитывая возраст детей, то есть соблюдается очередность рождения (Письмо ФНС России от 23.01.2012 N ЕД-4-3/781@).

Кому предоставляется двойной вычет

Каждый из супругов, чей официальный доход облагается НДФЛ в 13%, имеет право на льготные скидки. Но законом предусмотрены ситуации, когда возможно получить вычет в двойном размере. Тогда сумма, свободная от налогообложения, удваивается (1400 → 2800; 3000 → 6000; 12000 → 24000 руб.).

Условия, по которым отец с матерью имеют возможность получить двойной вычет, определены законодательно.

Стандартный удвоенный вычет предоставляется (абз. 12, 15 пп. 4 п. 1 ст. 218 НК РФ):

- Единственному родителю (родному или приемному) либо человеку, выступающему в роли опекуна/усыновителя/попечителя, если он один воспитывает ребенка;

- При оформленном отказе одного из супругов от скидки в пользу другого. Этого права лишены опекуны и попечители.

Если гражданин трудится по совместительству на нескольких работах, то налоговая льгота положена только у одного работодателя, на выбор сотрудника.

Оформление и расчет отказа от льготы в пользу второго родителя

Безработный супруг или жена, находящаяся в декретном отпуске, не является основанием для начисления налогового вычета. Процедура передачи прав на налоговые скидки происходит поэтапно.

Этап первый. Подтверждение льготных прав

Для документального обоснования прав на СНВ (стандартный налоговый вычет) гражданина, отказывающегося от льгот в поддержку второго супруга, требуется определенный набор документов (копии + оригинал):

- Заявление супруга по образцу с полной расшифровкой своих инициалов и указанием данных о несовершеннолетнем ребенке;

- Копии паспорта заявителя и детского свидетельства о рождении;

- Справка о доходах по форме 2-НДФЛ, заверенная подписью работодателя. Документ удостоверяет трудоустройство гражданина по оформленному договору с отчислением узаконенного 13% НДФЛ и позволяет отслеживать установленный лимит (350 000 руб.), по достижению которого льготы отменяются.

Последняя справка предоставляется ежемесячно, чтобы избежать ситуации, когда наряду с двойной скидкой одному супругу, возобновляется оформление льготы второму супругу. Этот момент, несомненно, создает неудобства.

Отказ одного их супругов от налоговых преференций в пользу другого возможен при условии, что оба родителя находятся в равноценном положении: оба трудоустроены по договору и оба отчисляют основной социальный налог в 13%.

Этап второй. Контроль уровня доходов

Согласно, предоставляемой справке о доходах 2-НДФЛ, учитываются доходы с начала отчетного года. Право второго супруга на двойное уменьшение суммы налогооблагаемой базы будет потеряно в месяц, когда исчисленный нарастающим итогом доход превысит 350 тыс. руб.

Этап третий. Оформление передачи прав на льготу второму родителю

Последним шагом является оформление заявления о передаче прав на налоговый вычет в пользу супруга, адресованное руководителю предприятия, в котором трудится заявитель.

Форма заявления на двойной вычет на ребенка произвольная, но желательно соблюсти общие правила написания. Последовательность такова:

- Часть вступительная — в правом верхнем углу листа отражается информация об адресате (наименование предприятия или налогового органа) и персональные данные заявителя (Ф. И. О.);

- Часть содержательная — в ней заявитель раскрывает суть обращения и мотив, по которому ему положен двойной СНВ: в рассматриваемом случае — отказ одного члена семьи в пользу другого. В этой же части указываются сведения о детях в полном соответствии с данными, зафиксированными в свидетельствах о рождении;

- Часть заключительная — содержит описание документов или их копий, прилагаемых к заявлению.

Предоставляя копии документов, заявитель должен предъявить оригиналы для сверки уполномоченным лицом.

Как рассчитывается двойной вычет при отказе одного из родителей

Покажем наглядно, как рассчитываются двойные доходы одного лица при отказе от детских льгот другим лицом.

Двойной вычет для единственного родителя

Долгое время существовала путаница в определении «единственный родитель». Например, обладает ли данным статусом разведенная сторона, одна воспитывающая иждивенца. Разъясняющие положения были даны в пп. 1-4 статьи 218 Налогового кодекса.

Человек, находящийся в разводе, либо в незарегистрированном браке, не числится единственным кормильцем. Кроме того лишение родительских прав по решению суда не освобождает гражданина от обязанности содержать своих детей, следовательно второй родитель не признается единственным.

Кормилец признается единственным на основании следующих позиций:

- Имеется официально заверенное свидетельство о смерти супруга;

- В детском свидетельстве о рождении запись об отце отсутствует (прочерк в соответствующей графе);

- Работниками ЗАГС выдана справка служебного характера по форме № 25 о том, что сведения об отце внесены в свидетельство о рождении не на основании реальных документов, а со слов матери;

- Имеется судебное решение о признании безвестно отсутствующего длительное время супруга без вести пропавшим.

Единственным опекун или попечитель признается на основании отсутствия второго лица в документах на установление патроната.

Оформление льготы единственному родителю

Работник, выступающий в статусе единственного родителя (родного или приемного), либо относящийся к льготной категории опекуна, правомочен получать двойные СНВ со дня рождения малыша или момента оформления усыновления/установления опеки.

Помимо заявления с просьбой об оформлении двойного налогового вычета прилагается пакет документов, удостоверяющих право на льготы:

- свидетельства о госрегистрации факта рождения детей;

- решение об установлении опеки или усыновлении;

- справка № 25 ЗАГС установленного образца, фиксирующая отцовство по описаниям матери;

- свидетельство, юридически удостоверяющее смерть супруга(-и);

- постановление органов опеки о признании человека единственным опекуном/попечителем;

- документ судебной инстанции, признающий отсутствующего человека без вести пропавшим;

- свидетельство об усыновлении с вписанным единственным приемным усыновителем;

- медицинская справка экспертной комиссии, устанавливающая детскую инвалидность;

- справка с места учебы для студентов очного отделения;

- паспорт с отсутствием штампа о повторном браке;

- справка о доходах 2-НДФЛ с прежнего места работы, если в течение отчетного периода человек сменил работодателя.

Если молодые люди, достигнувшие восемнадцатилетнего возраста, обучаются очно в зарубежных образовательных заведениях, то родитель вправе получить налоговую льготу.

Для этого нужно предоставить переведенную на русский язык справку, прошедшую консульскую легализацию, о чем будет проставлен штамп. В основном это касается стран шенгенской зоны. Со странами СНГ, Китаем, Кипром заключено соглашение о принятии документов без процедуры консульского подтверждения.

Пример вычета для одинокого родителя

Если гражданин по тем или иным причинам не оформил льготную скидку в предыдущий налоговый период, то задекларировав доход в текущем году по форме 3-НДФЛ, налогоплательщик может вернуть недополученную скидку.

В 2018 году для единственного родителя стандартные льготы рассчитываются по следующей схеме.

Таким образом, граждане, обладающие правовыми знаниями, могут увеличить свой доход. Следует только своевременно написать заявление на имя работодателя и приложить необходимый пакет документов.

Подпишитесь на наш канал! И Вы гарантированно узнаете все самое интересное!

Каждый гражданин России в течение жизни и трудовой деятельности «вливает» в государственную казну налоговые выплаты различных типов. В соответствии с буквой закона, плательщики не только обязаны платить налоги, но и имеют право на возврат части таких расходов. НК РФ предусматривает ряд ситуаций, позволяющих получить возмещение средств. Материал, представленный ниже, познакомит вас с самыми актуальными и популярными видами налоговых вычетов в нашей стране, расскажет, кому положен налоговый вычет.

Кому положен налоговый вычет

Налоговые льготы: общая информация

Вычетом из налогов называется та сумма, на которую уменьшается выплата государству. Согласно данным НК РФ, выделяется шесть типов налоговых льгот. Сегодня мы рассмотрим четыре типа таких вычетов: стандартные, имущественные, социальные и профессиональные. Ещё два касаются операций с ценными бумагами и инвестиционных товариществ, и вряд ли могут называться распространёнными. Рассмотрим, что из себя представляют самые популярные из льгот в общем порядке.

Стандартные налоговые льготы рассчитаны на военнослужащих, людей, имеющих инвалидность, а также граждан, имеющих ребёнка или нескольких (в эту категорию входят и попечители, опекуны и родители приёмные). Россияне, задумавшиеся о приобретении или самостоятельном строительстве жилья на купленном земельном участке, должны знать — они также входят в категорию граждан, имеющих возможность возврата налога. Также налогоплательщики могут получать социальные вычеты по налогам, облагаемым 13%-ной ставкой. Ниже мы подробнее разберём, какие траты попадают под эти льготы. И последний вычет – профессиональный, получить который могут граждане с некоторыми нюансами в трудовой деятельности.

Таким образом, граждане могут сократить суммы, облагаемые налогами. Сделать это можно двумя способами – либо вернуть переплату, либо не платить налоги в определённых временных рамках.

Важно понимать, что вернётся не вся потраченная сумма понесённых расходов, а соответствующая ей сумма налогов, выплаченных ранее

Видео — Налоговый вычет: кто имеет право вернуть налог

Вид льготы: стандартный

Стандартные вычеты по налогам имеют одно большое отличие от трёх других типов – они не связаны с несением налогоплательщиком тех или иных расходов. Чтобы получить данную налоговую льготу, нужно лишь относиться к тем категориям граждан, которым она положена законом. Предоставляются вычеты одним из агентов-работодателей, выплачивающих гражданину доходы. Каждый налогоплательщик сам волен выбрать, откуда черпать возвраты по налогам. Отметим, что и прямой наниматель, и другой налоговый агент способны предоставлять гражданам стандартные льготы. Так, человек может сдавать в аренду автомобиль (деньги, полученные им, облагаются 13%-ной ставкой) и вправе требовать вычета у компании-арендатора.

Итак, рассмотрим, какие же категории граждан могут рассчитывать на стандартную льготу по налогам. В первую очередь, сумма налога уменьшится на пятьсот рублей ежемесячно для следующих плательщиков:

- Награждённых орденом Славы трёх степеней.

- Жителей блокадного Ленинграда.

- Узников концентрационных лагерей.

- Страдающих лучевой болезнью лиц (и иными недугами из-за облучения радиацией).

- Доноров костного мозга, благодаря которым выжили люди.

- Инвалидов с детства, а также инвалидов вторых и третьих групп.

- Героев СССР и России.

- Супругов и родителей военнослужащих, которые погибли при защите Родины.

- Эвакуированных из чернобыльской зоны отчуждения.

Уменьшение налоговой суммы на три тысячи рублей, распространяется на:

- Инвалидов Великой Отечественной войны.

- Инвалидов первой, второй и третьей группы, получивших серьёзный вред здоровью при защите (воинской службе) Родины.

- Получивших травмы или лучевую болезнь на производственном объединении «Маяк» и при сбросе радиационных отходов в Течу.

- Лиц, принимавших участие в учениях, сборке и испытании ядерного оружия.

- «Чернобыльцев», пострадавших при ликвидации трагедии.

- Военнообязанных — участников (включая уже уволенных со службы) работ на объекте «Укрытие».

Налогоплательщики, имеющие на попечении ребёнка и супруги кровных родителей, могут также получить стандартный вычет за детей. Эта льгота будет предоставлена «автоматически», неважно, получает ли гражданин другие налоговые вычеты. Такой вычет будет произведён либо до совершеннолетия, либо, до двадцати четырёх лет, если это студент-очник или курсант дневного отделения, учится в аспирантуре или ординатуре. Работодатель обычно автоматически оформляет такую налоговую льготу, но информацию об этом лучше уточнить при трудоустройстве. Также, если в семье появился новорождённый или приёмный ребёнок, нужно незамедлительно рассказать об этом на работе.

Родители имеют право на автоматические налоговые вычеты

Таблица 1. Стандартные налоговые льготы на детей

| Количество детей | Сумма |

|---|---|

| Один ребёнок | 1 400 рублей |

| Два ребёнка | 1 400 рублей |

| Трое и более | 3 000 рублей |

| Ребёнок-инвалид | 12 000 рублей для родителей и усыновителей, половина этой суммы – 6 000 рублей для попечителей, приёмных семей и в случае оформления опеки |

Количество детей учитывается, независимо от их возраста. Если плательщик имеет 30-летнюю дочь и двух сыновей 10 и 16 лет, то месячный вычет составит 3 400 рублей (1 400+3 000 рублей).

Важный момент! Один из родителей имеет право написать отказ от получения такой льготы, тогда второй родитель может рассчитывать на предоставление вычета в двойном размере.

В 2016 году законодательно было установлено, что «детские» стандартные льготы можно получить каждый месяц, доход в котором с начала года по нарастающему итогу не превысил 350 тысяч рублей. Это значит, что нужно сложить доход за этот месяц и все предыдущие с января месяца.

Налоговый вычет на ребёнка: как оформить документы

В представленном материале мы обсуждаем, как пройти эту бюрократическую процедуру и задействовать право получения денежного вычета на детей.

Посмотрим на примере. Заработная плата гражданина, имеющего двух несовершеннолетних сыновей, составляет сто тысяч рублей до вычета НДФЛ. При подсчёте доходов нарастающим методом получается, что в январе человек получил сто тысяч, в феврале – двести тысяч, в марте – триста тысяч. В апреле эта сумма уже достигает четырёхсот тысяч рублей. Таким образом, за три месяца в году гражданин может получить данную льготу (2 800 рублей), за год сумма вычета составит 8 400 рублей. Чтобы получить эти деньги, нужно предоставить работодателю копию свидетельства о рождении детей или их паспортов, если дети старше 14 лет, а также заявление с просьбой сделать вычет. После этих процедур за январь, февраль и март заработная плата будет облагаться меньшим налогом.

Для справки:

- Граждане, которые подходят сразу под несколько категорий, не имеют право сразу на все вычеты. Им полагается только один — максимальный. При этом «детские» льготы предоставляются дополнительно.

- В случае, если по вине налогового агента льготы были предоставлены в неполном объёме или не в срок, гражданин должен подать соответствующее заявление, после чего налоговая (финансовая) база будет пересчитана по окончании налогового периода.

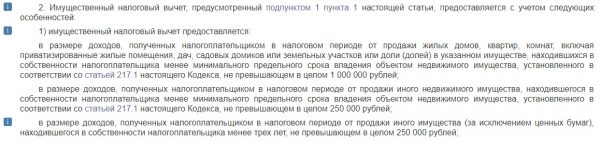

Вид льготы: имущественный

Все имущественные налоговые вычеты также регламентированы НК РФ. Получить их могут те, кто:

- купил жильё и земельный участок;

- построил жилой объект недвижимости.

Каждый налогоплательщик один раз в жизни имеет право вернуть себе имущественный вычет на ту сумму, которая зафиксирована при покупке жилплощади. Как это происходит?

- Вы приобретаете недвижимость, оформляя её в собственность.

- Получаете подтверждение об уплате налогов в текущем периоде.

- Создаёте и передаёте в инспекцию декларацию о возврате 13% с покупки недвижимости.

Государство ограничивает затраты на приобретение жилья, позволяющие оформить имущественный вычет, двумя миллионами рублей. Соответственно, максимальное количество денег, вернуть которые удастся в свой кошелек, равняется 260.000 рублей. Значение в два миллиона рублей является фиксированным для территории всей России. Ещё одно ограничение — вычет возвращается лишь при покупке или строительстве жилой недвижимости. Вы можете приобрести участок и возвести на нём гараж или баню, но данные постройки не будут считаться недвижимостью жилого сегмента.

Возвратить налоговый вычет возможно не только от стоимости самой недвижимости. В расходы «по факту» могут включаться: плата за работу мастеров-ремонтников, и прочие работы, связанные с отделкой нового жилья; расходы на разработку смет и проектной документации, покупка отделочных и строительных материалов. Также к возврату можно вписать затраты на проведение газа, воды, электричества и канализации. Но эти расходы будут учитываться только тогда, когда в документах чётко указано, что вы приобретаете «недострой» без отделки, непригодный для жизни в незаконченном виде.

О том, как оформить налоговый вычет на ремонт квартиры, читайте в нашей специальной статье.

Покупка жилья в ипотеку

В ситуации, когда гражданин привлекает кредитные средства для покупки недвижимости, предусмотрены особые правила. На ипотечное жильё возврат начисляется, исходя не только из его стоимости, но и учитывая проценты банку. В данном случае фактические расходы покрываются на сумму, не превышающую трех миллионов российских рублей. Чтобы уладить данный вопрос с налоговой, к указанным выше документам нужно прибавить ещё некоторые официальные бумаги:

- Выписки из кредитной организации о передаче средств от продавца покупателю.

- Чековые листы по приходным ордерам.

Отметим, что статья №220 НК РФ гласит: «Если размер процентов в периоде выше, чем сумма доходов гражданина, невозмещённые ипотечные проценты переносятся на следующий год». Перенос возможен до полного возмещения всех процентов и окончания договора займа.

Статья 220. Имущественные налоговые вычеты

Важно: вы не сможете скорректировать взносы банку и пересмотреть ипотечные проценты, так как резидент РФ лишь разово имеет право на подачу заявления о возвращении средств.

На право имущественного вычета не будут претендовать те, кто купил недвижимость у своих родителей, детей или иных родственников, а также работодателя – тех, кто считается «взаимозависимыми лицами». Данный пункт призван обезопасить государство от выплат мошенникам, которые используют близкое окружение для обманных схем с деньгами. Не получится возместить свои расходы и в том случае, если заплатил за недвижимость один человек, а её фактическим собственником стал другой – на 13%-процентный возврат не сможет претендовать ни новый владелец, ни лицо, осуществившее финансирование покупки. Также имеется ограничение и для материнского капитала. Если часть выплаченной стоимости квартиры либо иного жилья была оплачена таким способом, сумма капитала фигурировать в выплатах от государства не может.

Возврат вычета за недвижимость поможет сэкономить бюджет

Вид льготы: профессиональная

Законодательно выделяются три группы граждан-плательщиков, трудовая деятельность которых имеет некоторые нюансы. Для них право на получение профвычета по налогам максимально подробно изложено в НК РФ. Мы же кратко рассмотрим, кто конкретно входит в данные категории.

Лица, ведущие частную практику и ИП-шники

Граждане этой категории получают вычет на основании документов, указывающих, что они действительно ведут деятельность и получают доход как индивидуальные предприниматели. Также плательщики должны документально подтвердить наличие у них расходов, связанных с получением прибыли от трудовой деятельности. Состав этих расходов принимается такими гражданами самостоятельно.

Граждане, которые работают по соглашениям между физическими и юридическими лицами

Речь идёт о специалистах, которые не наняты по трудовому договору и выполняют конкретные услуги или виды работ для заказчика. Для этой группы лиц вычет будет также равен расходам «по факту». При этом траты должны подтверждаться документами и быть связанными с трудовой деятельностью (выполненные работы, оказанные услуги в полном объёме).

Авторы литературных и научных произведений, деятели искусства, патентообладатели, создатели промышленных образцов и полезных моделей

В данном случае, как и в предыдущем, вычет будет равен сумме фактических документально подтверждённых расходов. Если документально подтвердить расходы не представляется возможным, существуют фиксированные ставки. К сумме начисленного дохода прибавится:

- 20% для авторов литературных произведений, научных трудов, исполнителей произведений литературы, авторов, работающих для эстрады, кино, театра и цирка;

- 25% для авторов музыкальных произведений;

- 30% для создателей видео и фильмов, фотографов, художников и дизайнеров, архитекторов;

- 40% получат декораторы, скульпторы, создатели музыки для балетов и опер, художники-оформители (в том числе графика, станковая живопись), авторы произведений для театральных постановок, симфоний, хоров, духовых оркестров, и граждане, написавшие музыкальное сопровождение для театральных постановок и фильмов.

Помимо вышеперечисленных пунктов, граждане, относящиеся к данным трудовым категориям, могут получить профвычет на госпошлину, уплаченную по факту их деятельности.

Как получить профвычет?

Если у гражданина есть работодатель-агент, нужно уведомить его о своём желании получить льготу — передать ему заявление. Если агента нет, письменное заявление с приложенной декларацией нужно подать в инспекцию.

Выплаты для профессионалов регулируются законодательно.

Вид льготы: социальная

Все налогоплательщики могут получить соцвычеты по налоговым платежам — об этом говорится в статье №219 Налогового кодекса РФ. Речь в ней идёт о тех доходах, которые облагаются по 13-процентной ставке. Важным моментом является и то, что данные вычеты могут быть получены исключительно в отделении налоговой службы по месту жительства налогоплательщика. Обязательным условием будет подача налоговой декларации по НДФЛ именно за год, в котором производились нижеперечисленные расходы. То есть, если вы проходили лечение в 2016 году, декларацию нужно подать строго в 2017 году.

Соответственно, плательщик должен предоставить в налоговую документы, подтверждающие его траты, например, договор на обучение. Заявление с прошением о налоговом возврате с 2010 года прикладывать не нужно. Теперь рассмотрим подробнее, в каких случаях можно рассчитывать на соцвычеты.

Получение образования

Если плательщик желает получить возврат за себя, то форма обучения (очная или заочная) роли не играет. Если выплата будет нацелена на детское образование – это возможно только для обучающихся на дневном отделении.

Важный момент! На то, когда нужно подавать декларацию, влияет не срок обучен?