Гарантия в пользу двух бенефициаров

Для защиты интересов сторон по сделкам могут быть разные варианты обеспечения обязательств, в том числе банковская гарантия. По условиям гарантии за ненадлежащее исполнение сделки будет отвечать не только сторона по договору, но и банковское учреждение. В этой статье разберем, кто такой принципал и бенефициар в банковской гарантии, и как определяется объем их прав и обязанностей.

Принципал и бенефициар

При совершении гражданских сделок стороны рассчитывают на добропорядочность контрагента и надлежащее соблюдение условий договора. Однако для дополнительной защиты интересов могут применяться различные способы обеспечения обязательств, в том числе гарантия банковского учреждения. Смысл такого дополнительного документа заключается в следующем:

- за счет третьей стороны (банка), исполнитель или поставщик может гарантировать заказчику или покупателю исполнение договора – для этого в содержании гарантии устанавливается объем финансовых обязательств;

- в зависимости от содержания основного договора и гарантии, заказчик может предъявить требование о выплате компенсации сразу к банку либо с предварительным обращением с претензией к партнеру по сделке;

- банк сможет предъявить требование к участнику основного договора, за которого была выплачена сумма по гарантии.

Обратите внимание!

Для участия в государственных или муниципальных тендерах банковская гарантия предоставляется в обязательном порядке. Для этого участник закупки может сам обратиться в банк либо воспользоваться предложениями на электронных площадках.

Использование банковской гарантии не означает, что исполнитель или поставщик по сделке может устраниться от своих обязательств. Целью оформления гарантии является только обеспечение обязательства, а не его выполнение за другое лицо. Как правило, размер гарантии соответствует стоимости предмета договора, а для участия в тендере она должна предусматривать и выплату возможных штрафных санкций.

В оформлении банковской гарантии для обеспечения обязательств участвуют следующие стороны:

- исполнитель или поставщик по сделке – принципал, для которого банковская гарантия является дополнительным способом обеспечения обязательств;

- бенефициар – заказчик или покупатель, которому банковская гарантия обеспечивает исполнение обязательства;

- гарант – банковское или кредитное учреждение, выдающее гарантию, и обязанное выплатить денежные средства бенефициару при наступлении определенных условий.

Определения гаранта, принципала и бенефициара по сделке, а также комплекс их прав и обязанностей содержатся в ГК РФ. Инициатором для оформления гарантии выступает принципал, который заинтересован в оформлении договора для поставки товара или оказания услуг либо для формирования комплекта заявочной документации.

Рассмотрим, каким объемом прав и обязанностей могут наделяться гарант, принципал и бенефициар, и какие условия может предусматривать гарантийное обязательство.

Чем бенефициар отличается от принципала?

Если проводить параллели между обычной гражданской сделкой и содержанием банковской гарантии, разграничение между принципалом и бенефициаром можно провести следующим образом:

- бенефициар по гарантии – это кредитор поставщика или исполнителя, т.е. именно он сможет требовать соблюдения условий контракта или предъявить требование к гаранту;

- принципал является исполнителем или поставщиком по сделке, а при нарушении условий договора становится должником;

- принципал и бенефициар связаны между собой основным договором – при надлежащем исполнении его условий обращение к гаранту может не понадобиться.

Наличие гарантии, предоставленной бенефициару, не означает, что он сможет ей воспользоваться. В содержании гарантии определяются условия, при которых банк обязуется исполнить обязательство за принципала. Например, при наличии безусловной гарантии банк будет обязан возместить всю сумму обязательства, даже если аналогичное требование не предъявлялось к нарушителю сделки, т.е. принципалу.

Главным выгодоприобретателем по банковской гарантии выступает бенефициар. Он сможет получить причитающуюся сумму обязательства в любом случае – за счет контрагента по сделке либо путем обращения в банк. Основания для отказа в исполнении гарантийного обязательства могут быть связаны только с существенными нарушениями со стороны принципала (например, представление заведомо недостоверных сведений о сути сделки и размере первоначальных обязательств).

Размер гарантии может быть меньше совокупной стоимости предмета сделки – в таких случаях допускается использование нескольких способов обеспечения либо двух и более гарантий от разных банков. Ключевое значение будет иметь решение бенефициара, для соблюдения интересов которого и выдается гарантия.

Что такое гарантийное обязательство

Банковская гарантия выступает способом обеспечения обязательства по сделке. Однако и правоотношения, связанные с участием банка, могут рассматриваться как самостоятельное обязательство. Преимущества такой формы обязательства заключаются в следующем:

- принципал устраняет необходимость перечислять собственные средства в качестве залога или обеспечения;

- одна банковская гарантия может быть использована сразу по нескольким сделкам (это правило имеет особое значение для постоянных и профессиональных участников тендеров);

- банк осуществляет проверку благонадежности принципала и может отказать в выдаче гарантии – таким способом устраняются риски для гаранта;

- за обеспечение чужих обязательств в форме гарантии, банк получает денежное вознаграждение за счет принципала (в фиксированной сумме либо в процентах от размера гарантийного обязательства).

Обратите внимание!

В содержании гарантии должны быть указаны условия, при которых бенефициар сможет предъявить требования в адрес банка. Такие положения могут существенно повлиять на размер вознаграждения в пользу банковского учреждения.

Наличие у контрагента гарантии, особенно если банк входит в число лидеров кредитного сектора, дает преимущество перед конкурентами. Однако для ее получения нужно соблюсти ряд требований:

- большинство банковских учреждений отказываются сотрудничать с компанией, которая числится в реестре недобросовестных поставщиков;

- выдача гарантий осуществляется по определенным сферам деятельности – например, если у компании в перечне видов деятельности по ЕГРЮЛ значится только торговля сельхозтоварами, ни один банк не выдаст ей гарантию для строительства зданий и сооружений;

- будет проверяться и размер уставного капитала компании, состав собственных активов и финансовых обязательств – для ООО с минимальным размером уставного капитала сложно рассчитывать на гарантию в сотни миллионов рублей;

- на возможность получить гарантию по максимально выгодным условиям влияет продолжительность работы компании на рынке – для фирмы-однодневки в выдаче гарантии может быть отказано без объяснения причин.

Выданная гарантия является безотзывной, т.е. банк не может ее аннулировать в одностороннем порядке. Исключения из этого правила содержатся в законе (например, если для получения гарантии компания представила подложные документы). Сведения о выданных гарантиях фиксируются в реестре Минфина РФ и могут быть проверены бенефициаром на стадии заключения контракта.

Основанием для предъявления требований к гаранту являются нарушения договора со стороны принципала. Так как бенефициар – это кредитор принципала, он может требовать возмещения убытков и выплату штрафных санкций, соответствующих условиям сделки и банковской гарантии.

В зависимости от содержания указанных документов, гарантийное обязательство может исполняться следующим образом:

- если оформлена безусловная гарантия, бенефициар может сам выбрать вариант возмещения убытков за нарушение договора – требовать выплату компенсации можно как с должника, так и с банка;

- в гарантии может содержаться условие, при котором банк обязуется выплатить компенсацию – например, если убытки за неисполнение договора превысили определенную сумму;

- для исполнения гарантийного обязательства в банк предоставляются документы, подтверждающие нарушение сделки и размер причиненных убытков.

Двойное возмещение убытков и штрафных санкций не допускается. Такие действия бенефициара будут рассматриваться как нарушение закона, а гарант и/или принципал смогут вернуть незаконно выплаченную сумму компенсации.

Права и обязанности гаранта, принципала и бенефициара

Объем прав и обязанностей участников банковской гарантии определяется нормами ГК РФ и содержанием документа. Выделим ключевые моменты, определяющие объем правомочий каждой стороны:

- банк (гарант) обязуется выплатить компенсацию в сумме и на условиях, указанных в гарантии, после чего приобретает право требовать возмещения с принципала;

- принципал обязуется выплатить банку вознаграждение при выдаче гарантии, а также соблюдать условия основной сделки;

- бенефициар имеет право предъявить требование о погашении убытков принципалу и/или банку, а также обязуется представить полный комплект документов, подтверждающих нарушение договора.

Банк может отказать в выплате, если представленные документы не подтверждают факт нарушения, неоправданно завышают размер убытков либо содержат ложные сведения. Если такие факты выявляются уже после перечисления средств по гарантии, компенсацию можно взыскать с бенефициара в судебном порядке.

Права и обязанности гаранта, принципала и бенефициара не могут изменяться в одностороннем порядке после выдачи гарантийного обязательства. Отзыв гарантии возможен при существенных нарушениях либо при аннулировании первоначальной сделки. Если гарантия выдана на неопределенное количество сделок, принципал вправе сам решать, в каких случаях представлять документ для оформления контракта.

Резюме

По банковской гарантии получателем средств будет являться бенефициар, т.е. заказчик или покупатель по основному договору. Компенсация по гарантии выплачивается при нарушении принципалом условий договора. Гарантом обеспечения обязательств является банк, а сведения о выданной гарантии фиксируются в реестре Минфина РФ.

Письмо Минфина России от 30 марта 2016 г. N 02-02-04/18024

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее – Департамент) рассмотрел обращение по вопросу использования банковской гарантии в пользу нескольких бенефициаров и сообщает следующее.

Законодательство Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд основывается на положениях Конституции Российской Федерации, Гражданского кодекса Российской Федерации, Бюджетного кодекса Российской Федерации и состоит из Федерального закона от 05.04.2013 N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Федеральный закон N 44-ФЗ) и других федеральных законов, регулирующих отношения, указанные в части 1 статьи 1 Федерального закона N 44-ФЗ. Нормы права, содержащиеся в других федеральных законах и регулирующие указанные отношения, должны соответствовать Федеральному закону N 44-ФЗ.

Положениями статьи 25 Федерального закона N 44-ФЗ определено, что при осуществлении двумя и более заказчиками закупки одних и тех же товаров, работ, услуг такие заказчики вправе проводить совместные конкурсы или аукционы. Контракт с победителем либо победителями совместных конкурса или аукциона заключается каждым заказчиком.

В случае применения статьи 26 Федерального закона N 44-ФЗ, если на уполномоченные органы, уполномоченные учреждения возлагаются полномочия по определению поставщиков (подрядчиков, исполнителей) контракт также заключается каждым заказчиком.

Если уполномоченные органы, уполномоченные учреждения наделены полномочиями по заключению с поставщиком (подрядчиком, исполнителем) контракта, то такой контракт заключается с одним заказчиком, являющимся уполномоченным органом, уполномоченным учреждением (часть 2, 3 статьи 26 Федерального закона N 44-ФЗ).

Исходя из изложенного, при участии в процедурах определения поставщика (подрядчика, исполнителя), участник закупки будет обеспечивать обязательство по вполне определенному лоту или контракту, а не по совместному конкурсу (аукциону).

В этой связи полагаем возможным рассмотреть вопрос о применении единой банковской гарантии, обеспечивающей участие в определении поставщика (подрядчика, исполнителя) в соответствии со статьей 45 Федерального закона N 44-ФЗ, но представляется необоснованным использование указанной гарантии в целях обеспечения исполнения контракта в соответствии со статьей 96 Федерального закона N 44-ФЗ.

Учитывая изложенное, Департамент считает, что внесение изменений в законодательство о контрактной системе в сфере закупок товаров, работ, услуг по вопросу механизма предоставления банковской в пользу нескольких бенефициаров требует дополнительной проработки.

Директор Департамента бюджетной методологии | С.В. Романов |

Согласно Закону о контрактной системе при осуществлении двумя и более заказчиками закупки одних и тех же товаров, работ, услуг такие заказчики вправе проводить совместные конкурсы или аукционы. Контракт с победителем либо победителями совместных конкурса или аукциона заключается каждым заказчиком.

При участии в процедурах определения поставщика (подрядчика, исполнителя) участник закупки будет обеспечивать обязательство по вполне определенному лоту или контракту, а не по совместному конкурсу (аукциону).

По мнению Минфина России, внесение изменений в законодательство о контрактной системе в сфере закупок по вопросу механизма предоставления банковской гарантии в пользу нескольких бенефициаров требует дополнительной проработки.

Письмо Минфина России от 30 марта 2016 г. N 02-02-04/18024

Текст письма официально опубликован не был

Любое действие в финансовой сфере предполагает наличие двух или более сторон. И банковская гарантия (БГ) в поле страхования рисков не исключение. Здесь действует финансово-кредитная организация с исполнителем (принципалом) с одной стороны, а с другой – заказчик (бенефициар).

Кто такие бенефициар и принципал в банковской гарантии, и у кого какие обязанности? Попробуем разобраться.

Банковская гарантия

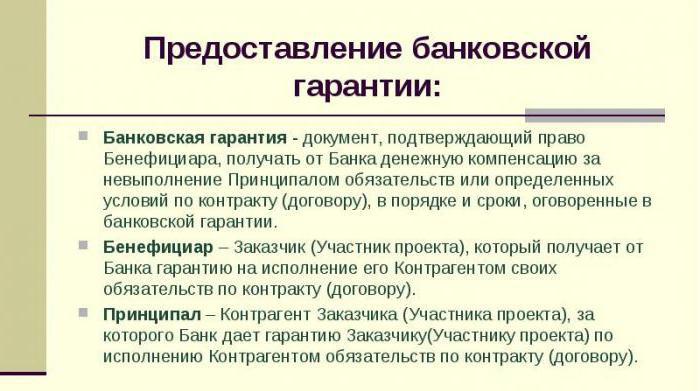

БГ – это способ, гарантирующий обеспечение исполнения обязательств одной стороны перед другой. Подписанный сторонами документ дает гарантии по выплате оговорённой суммы заказчику, если условия договора выполнены не полностью или ненадлежащим образом.

Такой документ защищает каждого из участников сделки, но в первую очередь – заказчика услуг или работ. Также это может быть поставщик, заёмщик или кредитор.

Что такое гарантийное обязательство?

Для того чтобы понять, кто такие гарант, принципал и бенефициар, необходимо разобраться в характеристиках банковской гарантии. Основные признаки этого продукта следующие:

- Долговое обязательство, обеспечиваемое банком должно быть независимым и существовать самостоятельно.

- Безотзывность. То есть гарант имеет право досрочно отозвать БГ только в случае соответствующей записи в договоре.

- Невозможность передачи прав. Бенефициару удастся передать свои права только при определенной договорённости, прописанной в документе.

- Возмездность. Услуги по оказанию гарантии оплачиваются финансово-кредитной организации в полном объеме.

Независимость среди юридических признаков считается главным. Из нее можно вывести основные отличительные особенности БГ от прочих видов обеспечения. Ими являются:

- Окончание периода действия гарантийного свидетельства не происходит в случае прекращения основного обязательства.

- Изменение основного обязательства не приводит к изменению его по гарантии.

- Возражения банка при выдвижении требований бенефициаром неправомерны.

- При повторном обращении за выплатой суммы к кредитору оно должно быть выполнено беспрекословно.

- Обязательства, гарантированные бенефициару финансово-кредитным учреждением, не зависят от позиции должника по обеспеченному гарантией соглашению.

Участники сделки

Соглашение подобного типа требует наличия трех участников:

- Гарант.

- Бенефициар.

- Принципал.

Официальные определения

Итак, кто же такие принципал и бенефициар? Первый – лицо, которое обращается в финансово-кредитное учреждение за гарантией и вместе с этим берет на себя все обязательства по исполнению заключенного договора.

Второй является кредитором по принятым обязательствам, прописанным в банковском гарантийном документе. То есть, именно бенефициару предоставляет указанные в договоре работы (услуги) принципал.

Гарантом выступает банк. Он является стороной, обеспечивающей выплату денежного возмещения при наступлении гарантийного случая.

Как это работает?

Инициатором обращения за банковской гарантией является принципал. Чаще всего это происходит не «от хорошей жизни». Иногда подобный документ – единственный способ получить долгосрочный и выгодный заказ от государства.

Принципал в этом случае выступает заявителем, берет на себя расходы по оплате комиссии банку и становится должником до полного исполнения обязательств. Как и бенефициар, он должен соответствовать критериям, выдвинутым банком, который, в свою очередь, перед подписанием документа анализирует заявленный статус компании, историю, бухгалтерию и прочую документацию.

Бенефициар является главным выгодоприобретателем по выданной банком гарантии. Ему предоставлено право запросить выплату полной суммы, в случае невыполнения или ненадлежащего выполнения условий договора. В этом случае банк, изучив представленные документы, удовлетворяет (или не удовлетворяет) предъявленные требования.

Банк, как гарант сделки, получает вознаграждение в виде уплаченной принципалом комиссии. Если финансово-кредитной организации пришлось выплатить сумму гарантии (или ее долю), то она наделена правом взыскать эту сумму с принципала.

Два года назад требования к выдаче гарантий банками для обеспечения исполнения условий договоров ужесточились (особенно это касается государственных контрактов). Список учреждений, получивших право на выдачу гарантий, сократился и значительно. Центробанк ежегодно обновляет реестр таких банков. Кроме того, каждое гарантийное обязательство регистрируется в Росреестре (так подтверждается подлинность).

Права и обязанности гаранта, принципала и бенефициара

Из общих понятий может показаться, что тяжело нести бремя гарантии только принципалу, но и заказчик, на самом деле, имеет свои нелегкие обязанности.

Есть три ситуации, в которых взыскание принципалом с бенефициара неустойки, оплаченной гаранту, будет правомерно. Они приведены ниже:

1. Недостоверность документов, представленных бенефициаром. Если это обстоятельство доказано, то принципалу должны быть возмещены убытки, которые он понес в процессе предоставления банковской гарантии или при исполнении заказа.

2. Требования по выплате определённой суммы не обоснованы. В случае, если требования бенефициара к гаранту по поводу выплаты средств голословны, и это подтверждается документально, деньги должны быть возвращены.

В качестве примера можно привести принципала, который добросовестно и в полном объеме выполнил требования, а заказчик в банк представил документы, говорящие об обратном. В этом случае бенефициар имеет право не только на компенсацию, но и на подачу искового заявления в суд.

3. Невыполнение условий заключённого договора. Исполнитель, то есть бенефициар, как кредитор принципала по банковской гарантии, обязан соблюдать условия, прописанные в контракте. Если они не выполнены, и принципал из-за этого несет убытки, то возместить их придется в полном объеме.

Все субъекты сделки несут обязанности друг перед другом.

Как стать принципалом?

Оформление гарантийных обязательств сегодня – дело непростое. Требования законодательства очень жесткие. Шаг влево, шаг вправо – договор между принципалом и бенефициаром становится недействительным. И все стороны несут убытки.

Специалисты советуют обращаться к юристам, чтобы избежать различных казусов. Особенно тем, кто пытается оформить поручительство впервые. Если возможности нет, пробуем так.

Шаг первый

Определяемся с гарантом. То есть, оцениваем свои перспективы. Малейшее несоответствие базовым условиям банка гарантирует отказ. В общем, требования гаранта такие:

- Специфика заказа и поле деятельности организации должны совпадать.

- К моменту подачи заявления организация должна быть зарегистрирована как юридическое лицо не менее полугода (в некоторых банках – больше года).

- Требуемая гарантийная сумма должна соответствовать возможностям организации (при небольшом уставном капитале не стоит просить миллионных гарантий).

- Необязательно, но лучше, чтобы опыт гарантийных контрактов у организации уже был.

При соблюдении этих условий легко выбрать гаранта. Вероятность отказа будет меньше, если у организации в этом банке есть счета. Перед обращением в выбранный банк нужно проверить, есть ли он в реестре Минфина (если нет, документ окажется недействительным).

На этом, как и на остальных этапах, заключать договор бенефициара и принципала проще через брокера. Его услуги не бесплатны, но оно того стоит. С посредником документы оформляются в разы быстрее, и вероятность отказа практически нулевая. Здесь нужно предостеречь потенциального принципала. Сегодня участились случаи, когда посредник за день (или даже меньше) по паре документов предлагает оформить гарантию. Почти со стопроцентной вероятностью можно сказать, что документ этот «серый» (то есть, не зарегистрированный в Росреестре) и законной силы иметь не будет.

Шаг второй

Сбор документов и предоставление их будущему гаранту. Начинаем с подтверждения официального статуса организации. Это документ о внесении компании в ЕГРЮЛ. Еще понадобится:

- Заявление (заполняется в банке).

- Копии и оригиналы учредительных документов.

- Бухгалтерская отчетность.

- Документы, подтверждающие полномочия руководящего состава.

- Копии подписанных договоров с заказчиком.

Это основной пакет документов. Банк по своему усмотрению может запросить ещё какую-либо информацию.

Иногда для оформления гарантии бенефициар принципалу предлагает свои банки, с которыми работает давно и имеет наработанные контакты. Принципалу приходится соглашаться, выбора просто нет.

Шаг третий

Банк выносит решение. Это длительный процесс. Менеджеры финансовой организации проверяют кредитную репутацию кандидата, его финансовые возможности, опыт и срок работы в указанном поле деятельности. А также – платежеспособность.

Быстро проходит проверка постоянных участников госзакупок и тендеров. Проверяющие обычно не углубляются в детали. Новичкам тяжелее. Поэтому перед подачей заявления, специалисты рекомендуют в первую очередь привести в порядок финансовые и бухгалтерские дела.

Шаг четвёртый

Утверждение проекта гарантии. Перед тем как подписать документ, его нужно внимательно прочесть, лучше юристу организации-кандидата. Все сомнительные пункты необходимо убрать до заключения договора. После проставленных печатей и подписей это сделать гораздо труднее.

Шаг пятый

Оплата выставленных счетов. Вариантов здесь два:

- Одноразово в виде 1-3% от суммы оформленной гарантии.

- Ежемесячно вносить сумму, прописанную в контракте.

На этом этапе оплатить нужно и работу посредника.

Шаг шестой

Заключение договора и выдача документов на руки. Это итог проведенной работы. У каждого участника гарантии остается один экземпляр документа. У принципала еще и выписка из реестра банковских гарантий (для подтверждения подлинности).