Уплаты акцизов в пользу налоговых органов

Понятие банковской гарантии

↑К началу страницы

Банковская гарантия служит инструментом обеспечения уплаты акциза в бюджет в случае несоблюдения ее получателем условий, необходимых для получения права на освобождение от уплаты акциза.

Понятие банковской гарантии раскрывается ст. 368 ГК РФ

Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Случаи применения банковской гарантии

↑К началу страницы

1. В целях освобождения от уплаты авансового платежа акциза

Применяется только налогоплательщиками – производителями алкогольной и (или) подакцизной спиртосодержащей продукции (могут быть только организации)

Банковская гарантия представляется в целях освобождения от уплаты авансового платежа акциза.

Кроме того, налогоплательщик имеет право представить в налоговый орган:

- несколько банковских гарантий по объемам этилового спирта, закупаемым в одном налоговом периоде у нескольких поставщиков;

- несколько банковских гарантий соответственно количеству партий этилового спирта, закупаемого в одном налоговом периоде у одного поставщика;

- банковскую гарантию в целях освобождения от уплаты авансового платежа акциза части этилового спирта, закупаемого в одном налоговом периоде у одного поставщика, при одновременной уплате авансового платежа акциза в бюджет по другой части этилового спирта, закупаемого у этого же поставщика.

Требования к банковской гарантии (п.12 ст. 204 НК РФ):

должна быть безотзывной и непередаваемой;

срок действия – должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта;

сумма, на которую выдана банковская гарантия – должна обеспечивать исполнение обязательства по уплате в бюджет в полном объеме суммы акциза в размере авансового платежа за налоговый период (п.8 ст.194 НК РФ);

должна допускать бесспорное списание денежных средств со счета гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии (полностью или частично), направленного до окончания срока действия банковской гарантии.

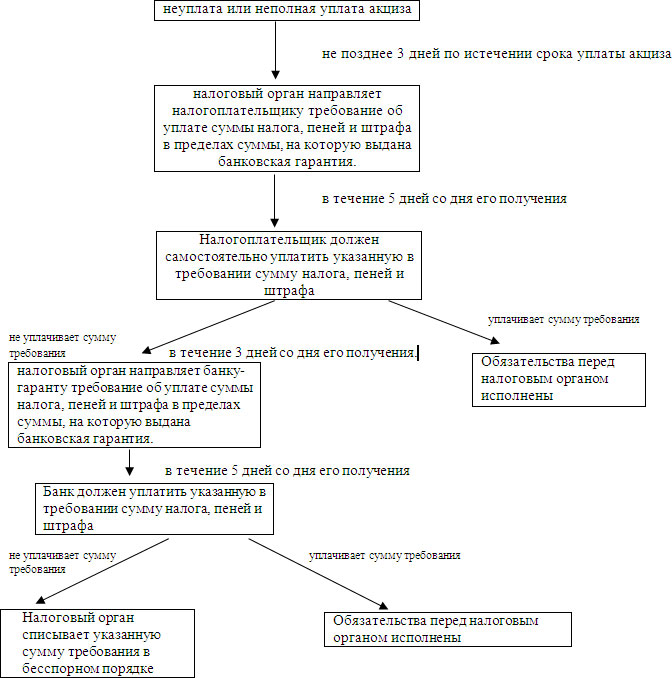

В случае неуплаты или неполной уплаты налогоплательщиком, акциза за каждый налоговый период в течение срока действия банковской гарантии, в котором осуществлялась реализация алкогольной и (или) подакцизной спиртосодержащей продукции:

2. При осуществлении экспорта подакцизной продукции

Освобождение от уплаты акциза производится только при вывозе подакцизных товаров за пределы территории Российской Федерации в таможенной процедуре экспорта или при ввозе подакцизных товаров в портовую особую экономическую зону. (ссылка на п.1 ст. 184 НК РФ)

Условие для освобождения от уплаты акциза:

- представление в налоговый орган поручительства банка в соответствии со статьей 74 настоящего Кодекса или банковской гарантии.

Требования к поручительству или банковской гарантии:

- предусматривает обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров или ввоза в портовую особую экономическую зону подакцизных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и неуплаты им акциза и (или) пеней.

Сроки действия банковских гарантий

↑К началу страницы

Срок действия поручительства банка (банковской гарантии) ≥ 9 месяцев со дня реализации подакцизных товаров на экспорт (см. п.2 ст.184 НК РФ)

Налогоплательщики – производители алкогольной и (или) подакцизной спиртосодержащей продукции имеют право:

В целях одновременного освобождения от уплаты авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции и уплаты акциза, исчисленного по указанной продукции, вывозимой за пределы территории Российской Федерации в таможенной процедуре экспорта.

Условия применения: | ИМЕЮТ ПРАВО: | Срок действия банковской гарантии |

| – осуществление экспорта подакцизной алкогольной и (или) подакцизной спиртосодержащей продукции – обязанность по уплате авансового платежа акциза | представить одну общую банковскую гарантию | ≥ 12 месяцев следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта или совершались операции, признаваемые объектом налогообложения |

Требования, предъявляемые к банковской гарантии, установлены п.12 ст.204 НК РФ

Сроки действия банковских гарантий

Срок действия банковской гарантии

≥ 6 месяцев

≥ 9 месяцев

≥ 12 месяцев

Цель выдачи банковской гарантии (в целях освобождения от уплаты)

авансового платежа акциза

акциза при экспорте подакцизных товаров

авансового платежа акциза и акциза при экспорте (одновременно)

Дата письма: 21.12.2018

Номер: СД-4-3/24834@

Вид налога (тематика): Акцизы

Статьи Налогового кодекса:

Статья 182

По вопросу представления в налоговые органы налоговой декларации за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения в соответствии с главой 22 «Акцизы» Налогового кодекса Российской Федерации

Федеральная налоговая служба в связи с принятием Федерального закона от 03.08.2018 № 301-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон от 03.08.2018 № 301-ФЗ) сообщает следующее.

В соответствии с пунктом 5 статьи 204 Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщики обязаны представлять в налоговые органы налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения в соответствии с главой 22 «Акцизы» Кодекса, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщики, указанные в пункте 3.1 статьи 204 Кодекса, – не позднее 25-го числа третьего месяца, следующего за отчетным. Налогоплательщики, совершающие операции, признаваемые объектом налогообложения в соответствии с подпунктом 34 пункта 1 статьи 182 Кодекса, в отношении таких операций представляют налоговую декларацию в срок не позднее 15-го числа месяца, следующего за отчетным.

Согласно подпункту 34 пункта 1 статьи 182 Кодекса обязанность предоставлять налоговую декларацию в срок не позднее 15-го числа месяца, следующего за отчетным установлена для налогоплательщиков в отношении операций по направлению нефтяного сырья, принадлежащего организации, имеющей свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, на праве собственности, на переработку на производственных мощностях, принадлежащих такой организации либо организации, непосредственно оказывающей такой организации услуги по переработке нефтяного сырья. При этом, учитывая наличие у таких налогоплательщиков в соответствии с механизмом, установленном пунктом 27 статьи 200 Кодекса права на вычет сумм исчисленного акциза на нефтяное сырье, фактически в отношении таких операций будут формироваться суммы, подлежащие возмещению в соответствии с положениями статьи 203.1 Кодекса.

Право на такое возмещение в настоящий момент предполагается заявлять путем указания в налоговой декларации, утвержденной приказом ФНС России от 12.01.2016 №ММВ-7-3/1@ (КНД 1151089), поданной в срок не позднее 15-го числа месяца, следующего за отчетным, соответствующих операций и вычетов по нефтяному сырью. Непосредственно возмещение сумм акциза на нефтяное сырье происходит согласно пунктам 2-5 статьи 203.1 Кодекса путем подачи в налоговый орган заявления о возмещении налога. В течение пяти дней со дня подачи заявления о возмещении налога налоговый орган проверяет соблюдение налогоплательщиком требований, установленных статьёй 203.1 Кодекса, и принимает решение о возмещении суммы налога, заявленной к возмещению, или решение об отказе в возмещении суммы налога, заявленной к возмещению.

При этом вне зависимости от наличия или отсутствия у них операций с подакцизным нефтяным сырьем налогоплательщики продолжают нести обязанность по подаче налоговой декларации по остальным операциям, признаваемым объектом налогообложения в соответствии с главой 22 «Акцизы» Кодекса, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином и (или) имеющие свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом, и (или) имеющие свидетельство о регистрации организации, совершающей операции со средними дистиллятами и (или) имеющие свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов при совершении соответствующих операций не позднее 25-го числа третьего месяца, следующего за отчетным (пункт 5 статьи 204 Кодекса).

Обязанность по подаче налоговых деклараций по срокам, указанным в абзаце выше, исполняется путем подачи налоговой декларации, утвержденной приказом ФНС России от 12.01.2016 №ММВ-7-3/1@ (КНД 1151089) с указанием соответствующих операций и вычетов.

Фактически исполнение обязанности по подаче декларации по соответствующим операциям в срок не позднее 25-го числа третьего месяца, следующего за отчетным, или в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом происходит в момент, когда продолжается проверка налоговой декларации по акцизам на нефтяное сырье, поданной в срок не позднее 15-го числа месяца, следующего за отчетным и, соответственно, осуществляется либо осуществлено соответствующее возмещение сумм акциза на нефтяное сырье.

В соответствии с пунктом 20 статьи 203.1 НК РФ после подачи налогоплательщиком заявления о возмещении сумм акциза до окончания камеральной налоговой проверки представление уточненных налоговых деклараций имеет следующие особенности:

- при подаче уточненной налоговой декларации до принятия решения о возмещении суммы налога (об отказе в возмещении суммы налога), решение по ранее поданной налоговой декларации не принимается;

- при подаче уточненной налоговой декларации после принятия налоговым органом решения о возмещении суммы налога, заявленной к возмещению, но до завершения камеральной налоговой проверки, решение по ранее поданной налоговой декларации отменяется. Суммы, полученные налогоплательщиком (зачтенные налогоплательщику), возвращаются.

При этом согласно пункту 1 статьи 81 Кодекса уточненная налоговая декларация подается при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения, неполноты отражения сведений, ошибок, приводящих к занижению суммы налога, подлежащей уплате, или недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате.

Учитывая, что подача таких деклараций вызвана не фактом неотражения или неполноты отражения сведений, отражения недостоверных сведений или ошибок, а выполнением требований законодателя, установившего положениями статьи 204 Кодекса разные сроки подачи деклараций в зависимости от конкретных подакцизных операций и конкретного подакцизного товара, по мнению Федеральной налоговой службы, подача налоговой декларации при совершении соответствующих операций по срокам не позднее 25-го числа третьего месяца, следующего за отчетным, или по срокам не позднее 25-го числа месяца, следующего за истекшим налоговым периодом без изменения показателей соответствующих строк в части нефтяного сырья не может рассматриваться как подача уточненной декларации применительно к ранее поданной декларации с операциями по нефтяному сырью.

Учитывая изложенное, положения пункта 20 статьи 203.1 НК РФ в рассматриваемой ситуации применению не подлежат.

Действительный государственный

советник Российской Федерации 2 класса

Д.С.Сатин

12 февраля 2019

2 909

По законодательству РФ определённые компании обязаны выплачивать в бюджет акцизы. Это предприятия, которые работают с нефтью, газом, бензином, табаком, алкоголем. Под акцизом понимается вид косвенного налога, который устанавливается на некоторые товары массового потребления. Он традиционно включается в стоимость продукции.

Иностранные компании тоже выплачивают акциз, когда ввозят в страну соответствующий товар для внутреннего потребления, распространения или переработки. Но такой налог не взимается, если перемещение товара связано с транзитом или реэкспортом.

Порядок исчисления и уплаты акцизов

Чтобы разобраться с акцизом, необходимо сначала понять, на какой конкретно товар его начисляют. Точный перечень содержится в статье 181 НК РФ. Там указано, что акцизами облагаются следующие товары:

- этиловый спирт (за исключением коньячного);

- спиртосодержащий товар с долей этанола минимум 9%

- пиво;

- табачная продукция;

- алкоголь с содержанием спирта больше 1,5%;

- автотранспорт с мощностью свыше 150 лошадиных сил;

- дизельное топливо;

- бензин;

- прямогонный бензин;

- моторные масла.

Из этого перечня есть исключения. В частности, не облагаются акцизом лекарства и другие препараты, включая ветеринарные, если они внесены в Госреестр. Также не нужно выплачивать акциз с бытовой химии, парфюмерии и косметики с содержанием спирта.

Налоговая база устанавливается отдельно по каждому виду товара. За отчётный период стандартно принимается месяц.

Сумма акциза, подлежащая уплате, во всех расчётных документах выделяется отдельной строкой. Это касается чеков, счетов-фактур, первичной документации.

Освобождение от уплаты акциза

Акциз уплачивается далеко не всегда. Например, если покупатель возвращает товар или же отказывается от него, то в таком случае нужно будет сделать налоговый вычет. Также не надо уплачивать акцизы на продукцию, если владелец отказался от права собственности на неё. Освобождается от налогообложения и конфискованный по решению суда товар.

Не нужно уплачивать акциз на продукцию, которая используется как сырьё для изготовления другого подакцизного товара. Однако это правило не касается нефтепродуктов. Также освобождение от акцизов распространяется на всё, что перевозится через границу в объёме, не превышающем таможенного минимума.

Как определить сумму акциза, подлежащую уплате в бюджет

Очень важно разобраться с тем, как рассчитать необходимую для выплаты сумму. Для этого нужно понять, какая ставка будет использоваться. Всего их 3:

- твёрдая (неизменная стоимость каждой единицы товара);

- адвалорная – это проценты от общей стоимости товара;

- комбинированная, то есть использование обеих ставок одновременно.

В последние годы для всех видов продукции задействуется твёрдая ставка. Исключением является разве что табачная продукция, где применяется комбинированная.

Итак, чтобы получить необходимую сумму по твёрдой ставке, надо количество проданных товаров умножить на саму ставку. Однако с табачной продукцией всё будет несколько сложнее:

Сначала необходимо умножить общее количество проданных товаров на твёрдую ставку.

Потом надо умножить общую сумму, вырученную за проданные сигареты, на адвалорную ставку.

И в конце полученные в итоге цифры сложить.

Чтобы понять, какая именно налоговая ставка действует в настоящем на конкретный вид товара, нужно следить за содержанием статьи 187 НК РФ. Любые изменения в законодательстве в отношении этого вопроса должны отражаться в первую очередь в ней.

Срок уплаты акциза

Конкретная дата отчисления средств зависит от того, когда именно была произведена соответствующая операция. Если она произошла в период с 1 по 15 число отчётного месяца, то выплату необходимо выполнить максимум до 30 числа следующего же месяца. Если продукцию реализовали в промежуток с 16 числа по 31 (включительно), то выплаты нужно сделать до 15 числа 2 месяца, который идёт за отчётным.

Кроме того, нужно учитывать специфику по срокам, связанную с определёнными видами товаров. По операциям с прямогонным бензином погасить задолженность перед государственным бюджетом нужно до 25 числа 3 месяца, следующего за отчётным периодом. В отношении нефтепродуктов тоже возникают свои нюансы:

- если среднемесячный платёж предприятия составил не больше 10 тысяч рублей, то выплаты надо делать до 20 числа месяца, который идёт за отчётным кварталом;

- если среднемесячный платёж такой фирмы больше 10 тысяч, но меньше 100 тысяч, то тогда выплаты в бюджет нужно осуществить до 20 числа того месяца, который идёт за отчётный месяц;

- если среднемесячный платёж превышает 100 тысяч рублей, то в таком случае выплаты нужно делать 13 числа за первую декаду, 23 – за вторую, 3 числа следующего месяца – за третью соответственно.

Обратите внимание на то, что ещё существуют сроки предоставления отчётов. Они зависят от вида конкретной операции. Но по общему правилу подавать такой отчёт нужно в любом случае не позже 25 числа того месяца, когда была совершена соответствующая операция.

Уплата акцизов может показаться сложной. Однако на самом деле в этой системе вполне реально разобраться. К тому же отдельно взятой компании не нужно учитывать все правила и нюансы, касающиеся каждого вида товара. Достаточно разобраться в специфике начисления акцизов на ту продукцию, с которой она работает.

Здравствуйте! В этой статье мы расскажем про специфику налога акциз.

Сегодня вы узнаете:

- Какие товары и операции с ними облагаются акцизом;

- Как рассчитать акциз и где посмотреть ставки по нему;

- Какие законодательные изменения по акцизам с 2017 года взбудоражили российский бизнес.

Иностранное слово акциз было занесено в российскую действительность вместе с нововведениями Петра Великого. С тех пор этот налог верно служит делу пополнения госбюджета.

У него общегосударственный ареал – то есть регионы не вправе корректировать ставки, дополнять или сокращать перечень подакцизной продукции. Акциз принадлежит к группе косвенных налогов, то есть запрятан от глаз налогоплательщика в конечную стоимость товара и, в отличие от прямых налогов, собирает свою долю исподволь.

Особенности налога акциз

Акциз – это налог на товары массового потребления, которые являются скорее излишеством, чем необходимостью, и зачастую признаются вредными для здоровья.

Государство никогда не облагает акцизом потребительскую корзину – то есть такой минимальный набор товаров и услуг, которые помогают человеку поддерживать жизненную энергию и обеспечивать себе минимальный комфорт: хлеб, яйца, молоко, постельное белье, школьные товары, газоснабжение…

С другой стороны, любители сигарет, винно-водочной продукции и приверженцы перемещения на своих собственных легковых авто рассматриваются как зажиточные граждане с лишними средствами, они в конечном счете и уплачивают акциз, включенный в стоимость изделия.

Государство в данном случае действует в некоторой степени как Робин Гуд, не трогая бедных с их скромными продуктами для выживания и обирая богатых. С той небольшой разницей, что деньги богатых передаются не бедным, а в казну.

Уплата акцизов – колоссальный источник денежных вливаний в бюджет. Достаточно представить себе, что по некоторой продукции акциз составляет половину ее стоимости, а иногда и две трети от цены. Кроме того, акцизы служат удобным инструментом государственного регулирования спроса на отдельные группы товаров.

Подакцизная продукция и исключения из общего правила

181-я статья Налогового кодекса предлагает исчерпывающий список подакцизных товаров.

Все эти многочисленные наименования можно условно разделить на группы:

Условная группа | Примеры |

1. Жидкости, содержащие спирт | Этиловый спирт, спирт-сырец, эмульсии, суспензии, водка, ликеры, вино, медовуха, пиво, коньяк |

2. Товары для курения/вдыхания | Табак, сигареты, сигары, одноразовые электронные сигареты и жидкости к ним |

3. Транспорт | Легковые автомобили, мотоциклы свыше 150 л.с. |

4. Горючие жидкости | Бензин, дизельное топливо, моторное масло, авиационный керосин, природный газ |

В той же 181-й статье перечислена продукция, которую можно «заподозрить» в принадлежности к подакцизным товарам, но в действительности они не облагаются этим налогом:

- Лекарственные средства;

- Ветеринарные препараты;

- Парфюмерно-косметическая жидкость в емкостях до 100 мл.;

- Отходы от производства спирта;

- Виноматериалы, сусло.

Кто и при каких операциях платит акцизы

Плательщики акциза представлены такими группами:

- Юридические лица – как российские, так и иностранные компании;

- Индивидуальные предприниматели;

- Перевозчики подакцизных товаров через таможенную границу.

Основные операции, при которых вы уплачиваете акциз, в статье 182 НК фигурируют как объекты налогообложения.

При этих наиболее распространенных ситуациях у вас возникает обязанность заплатить акциз:

Операция | Комментарий |

Реализация подакцизной продукции компанией-изготовителем | Вам не удастся обойти акциз, даже если вы подарили вашу продукцию или расплатились ей. В глазах закона это также «реализация», то есть операция облагается акцизом. Пример. Вы продаете изготовленные вами сигареты оптовым покупателям |

Передача продукции компанией-изготовителем лицу, предоставившему давальческое сырье | Если ваша компания обладает нужным оборудованием для изготовления подакцизного товара, вы можете взять подряд, то есть выполнить работу по заказу стороннего лица – из его собственных материалов. Пример. Ваш заказчик привез несколько тонн винограда, вы изготавливаете из них вино за плату по договору и возвращаете готовый продукт вашему нанимателю – при факте передачи появляется обязательство перед государством в уплате акциза |

Перемещение подакцизного товара внутри компании для изготовления неподакцизной продукции | Сырье, изготовленное организацией, не покидает ее пределов, а пускается в дальнейшую работу для изготовления конечного продукта. «Внутри компании» – необязательно внутри одного здания. Это могут быть другие филиалы, цеха, отделы, участки, секторы, представительства. Пример. Вы передали изготовленный вами ликер в кондитерский цех для выпуска конфет с ликерной начинкой. Вы платите акциз при факте перемещения |

Использование внутри компании | Пример. Вы передаете часть произведенного вами бензина для заправки автотранспорта вашей компании |

Импорт подакцизных товаров | Пример. Вы ввозите моторное масло из другой страны. Вы уплачиваете акциз таможенному органу при декларировании товара |

Важно! При перемещении подакцизной продукции внутри компании есть исключения, когда акциз не уплачивается (пп.8 п.1 ст.182 НК). К ним относятся:

- Передача в дальнейшую переработку прямогонного бензина, с целью производства продукции нефтехимии. Но при условии, что организация имеет свидетельство на совершение операций с прямогонным бензином.

- Передача в дальнейшую переработку денатурированного этилового спирта для производства продукции, которая не содержит спирт. Организация также должна иметь соответствующее свидетельство, но на совершение операций с денатурированным спиртом.

- Передача продукции из спирта-сырца ректификованного этилового спирта с целью дальнейшего производства алкогольной или подакцизной продукции, содержащей спирт.

- Передача этилового спирта для производства парфюмерно-косметической продукции, а также используемой в бытовой химии, содержащей спирт. Эта продукция должна быть упаковала в металлическую тару с аэрозолем.

В том случае, если в производственном цикле продукция проходит несколько стадий переработки и передается не одному структурному подразделению компании, то, с целью налогообложения, каждая такая передача рассматривается отдельно. Акциз в данном случае начисляется лишь при производстве неподакцизного товара из подакцизного сырья. Это правило действует и в том случае, если, в результате переработки, не получен конечный продукт для реализации.

Любое перемещение продукции обязательно нужно сопровождать документально: накладными, лимитно-заборными картами, актами приема-передачи сырья, как в переработку, так и в случае перемещения внутри компании, его структурным подразделениям.

В иных случаях, если производится перемещение подакцизной продукции внутри компании, от одного структурного подразделения в другое, и конечным продуктом, в этом случае, будет подакцизный товар, то эти операции облагаются акцизами, в обязательном порядке.

В отдельных случаях применяется особый порядок, освобождающий от уплаты акциза.

К нему относятся такие типовые операции из статьи 183 НК, как:

- Вы продаете подакцизный товар за границу, то есть вывозите из страны по таможенной процедуре экспорт;

- Вы передаете подакцизный товар одного подразделения компании другому подразделению для производства также подакцизного товара. Например, вы произвели этиловый спирт и передали его в другой цех для производства водки. Освобождение от уплаты акциза возможно лишь при ведении раздельного учета операций по производству и реализации подакцизных товаров;

- Вы ввозите на территорию РФ подакцизный товар, который передадите во владение государству. По логике этого пункта, если вы ввозите легковые автомобили с целью подарить их государству, с вас не имеют права требовать уплату акциза.

- Передача подакцизных товаров структурному подразделению компании для проверки его качества с соблюдением условий ГОСТа. В этом случае проверка считается обязательной и является частью технологического процесса производства конечной продукции (письмо ФНС №03-3-09-1222 от 28.06.2006г.)

- Иные операции, отраженные в статье 183 НК.

Как рассчитывается акциз

Для исчисления суммы акциза, которую вам нужно уплатить в казну, применяйте формулу:

Сумма акциза = Налоговая ставка * Налоговая база.

Под налоговой базой в формуле понимают количество товара (литры, штуки, тонны).

На текущую дату для расчета акциза применяют либо твердую налоговую ставку, либо комбинированную. Большинство современных ставок – комбинированные применяют только для расчетов по сигаретам и папиросам.

Для того чтобы узнать, какой размер ставки применяется именно к вашей подакцизной продукции, вам достаточно обратиться к статье 193 НК, где все они подробно прописаны.

Название/характеристика | Единица измерения | Пример |

Твердая ставка (специфическая) | Всегда выражена в рублях | Ставка акциза за каждый литр медовухи – 21 рубль. А ставка по сигарам – 171 рубль |

Адвалорная ставка | Всегда выражена в процентах | Входит в состав комбинированной. На данный момент для расчета акцизов отдельно не применяется |

Комбинированная ставка | Использует твердую + адвалорную ставки, то есть в рублях + процентах | По папиросам и сигаретам: 1718 рубля за каждые 1000 штук +14,5 % от максимальной расчетной стоимости |

Пример 1. ООО «Пузырьки» изготовило и продало 1000 литров игристого вина.

Сумма акциза, подлежащая уплате в бюджет, составит:

36 рублей (величина твердой ставки) * 1000 литров (налоговая база) = 36 000 рублей (сумма акциза).

Пример 2. ООО «Дымок» произвело и реализовало сигареты в количестве 100 миллионов штук (500 тысяч блоков, в каждом блоке – 10 пачек, в каждой пачке по 20 сигарет). Максимальная розничная цена (МРЦ) пачки составляет 50 рублей.

- Находим расчетную стоимость:

50 рублей (МРЦ) * 5 миллионов (количество пачек) = 250 миллионов рублей.

- Находим сумму акциза по твердой ставке (сумма 1):

1718 рублей (твердая ставка за 1000 штук) * 100 миллионов (количество сигарет в штуках)/1000 штук = 171 800 тысяч рублей.

- Находим сумму акциза по адвалорной ставке (сумма 2):

250 миллионов рублей (расчетная стоимость) * 14,5% (действующая адвалорная ставка) = 36 250 тысяч рублей.

- Считаем общую сумму акциза к уплате:

171 800 тысяч рублей (сумма 1) + 36 250 тысяч рублей (сумма 2) = 208 050 тысяч рублей.

Сроки уплаты

Налоговый период по акцизам составляет один месяц. Акциз за предыдущий месяц следует оплачивать до 25 числа следующего месяца. Например, согласно механизму исчисления и уплаты, если подакцизная операция была совершена 2 сентября, уплатить акциз нужно до 25 октября.

Производители большинства видов алкогольной продукции обязаны вносить авансовые платежи до 15 числа месяца. Оплата основной части акциза производится по общему правилу.

Помните, что зачастую вы имеете право на налоговый вычет, то есть можете уменьшить сумму налога на величину, уплаченную продавцу. Цель такой процедуры – избавить вас от двойного налогообложения.

Например, вы имеете право на вычет, если приобрели налогооблагаемое сырье, из которого производите подакцизную продукцию. Вы все равно заплатите акциз при реализации, поэтому сумму акциза, «купленного» у продавца – можете вернуть.

«Нервный» вейпинг – платить или не платить акциз

В начале 2017 года вступили в силу поправки в Налоговый кодекс, касающиеся устройств для вейпинга – вдыхания и выдыхания пара, произведенного с помощью персонального испарителя или электронной сигареты путем нагревания.

В законе сказано, что теперь с «электронных систем доставки никотина» – ЭСДН – следует уплачивать акциз.

Нововведение породило настоящий шквал обсуждений в интернет-сообществах, потому что, несмотря на кажущуюся точность формулировок, законодатели упустили важные моменты:

- В законе сказано про обложение налогом только одноразовых устройств – про многоразовые не сказано ни слова. А ведь именно многоразовые электронные сигареты сейчас особенно популярны.

- В законе сказано про обложение налогом жидкостей для таких устройств. Но если устройство одноразовое, не может быть и речи о дозаправке. Это все равно, что пытаться дозарядить батарейки, для которых это не предусмотрено.

Одни блоггеры советуют бизнесменам отстаивать свои права перед налоговыми органами, предварительно распечатав текст закона для проверяющих и делая упор на «многоразовость» своего товара. Другие высказывают опасения, что апеллирование к действующему законодательству не принесет плодов.

К сожалению, последствия таких расхождений уже зафиксированы в реальных случаях. По заявлению компании «Вардекс», одного из крупнейших игроков на рынке электронных сигарет, в начале января 2017 года они импортировали из США груз американских жидкостей, с которого компании пришлось заплатить налог. Несмотря на факт, что жидкость предназначалась для многоразовых устройств, таможня отказалась пропускать товар дальше без уплаты акциза.

Ввиду неоднозначности ситуации по электронным сигаретам и их составляющим, многие форумчане сходятся на том, что законодатели еще возьмутся доработать закон, наспех прописанный в конце 2016 года.