Удержаний по исполнительным листам в пользу физических лиц что это

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА “Клерк.Ру”. Фото Б. Мальцева ИА «Клерк.Ру»

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА “Клерк.Ру”. Фото Б. Мальцева ИА «Клерк.Ру»Трудовым кодексом предусмотрено несколько оснований, по которым организация-работодатель может произвести удержания из заработной платы своих сотрудников.

Одним из таких оснований являются поступившие в компанию исполнительные документы.

Кроме алиментов, по исполнительным документам могут производиться, например, удержания по следующим основаниям:

- возмещение вреда, причиненного физическим лицам,

- возмещение морального вреда,

- суммы основного долга и процентов по займу,

- возмещение материального ущерба, причиненного юридическим лицам.

Удержания из заработной платы по исполнительным документам являются обязательными и от воли работодателя и сотрудника никак не зависят.

Согласно ст.98 Федерального закона от 02.10.2007г. №229-ФЗ «Об исполнительном производстве», лица, выплачивающие должнику:

- заработную плату,

- иные периодические платежи,

со дня получения исполнительного документа обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе.

Выплачивать (переводить) удержанные денежные средства взыскателю компания обязана в трехдневный срок со дня выплаты вышеуказанных доходов сотруднику.

При этом, перевод и перечисление денежных средств производятся за счет должника.

Трудовой кодекс ограничивает размер удержаний из заработной платы положениями ст.138:

- Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами – 50 % заработной платы, причитающейся работнику.

В соответствии с п.2 ст.99 закона №229-ФЗ, при исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано:

- Не более 50% заработной платы и иных доходов.

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

Вышеуказанные ограничения не распространяются на удержания из заработной платы:

- при взыскании алиментов на несовершеннолетних детей,

- при возмещении вреда, причиненного здоровью другого лица,

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- при возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70%.

В статье мы поговорим об особенностях действующего законодательства, касающихся удержаний из заработной платы сотрудника по исполнительным документам.

Исполнительные документы

Согласно положениям ст.12 закона №229-ФЗ исполнительными документами, направляемыми (предъявляемыми) судебному приставу-исполнителю, являются:

- Исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов.

- Судебные приказы.

- Нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии.

- Удостоверения, выдаваемые комиссиями по трудовым спорам.

- Акты органов, осуществляющих контрольные функции, о взыскании денежных средств с приложением документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения этих требований.

- Судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях.

- Постановления судебного пристава-исполнителя.

- Акты других органов в случаях, предусмотренных федеральным законом.

- Исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге.

В бухгалтерию компаний чаще всего поступают исполнительные листы, судебные приказы, нотариально удостоверенные соглашения об уплате алиментов, постановления приставов.

Обратите внимание:В случае утраты подлинника исполнительного документа основанием для исполнения является его дубликат, выдаваемый судом.

В исполнительном документе, за исключением:

- постановления судебного пристава-исполнителя,

- судебного приказа,

- исполнительной надписи нотариуса,

- нотариально удостоверенного соглашения об уплате алиментов,

должны быть указаны:

- Наименование и адрес суда или другого органа, выдавшего исполнительный документ, фамилия и инициалы должностного лица.

- Наименование дела или материалов, на основании которых выдан исполнительный документ, и их номера.

- Дата принятия судебного акта, акта другого органа или должностного лица.

- Дата вступления в законную силу судебного акта, акта другого органа или должностного лица либо указание на немедленное исполнение.

- Сведения о должнике и взыскателе:

а) Для граждан – ФИО, место жительства (место пребывания), а для должника также – дата и место рождения, место работы (если оно известно) и для должника, являющегося ИП, также – дата и место его государственной регистрации в качестве ИП, ИНН.

б) Для организаций – наименование, место нахождения, фактический адрес (если он известен), дата государственной регистрации в качестве юридического лица, идентификационный номер налогоплательщика.

в) Для РФ, субъекта РФ или муниципального образования – наименование и адрес органа, уполномоченного от их имени осуществлять права и исполнять обязанности в исполнительном производстве.

- Резолютивная часть судебного акта, акта другого органа или должностного лица, содержащая требование о возложении на должника обязанности по передаче взыскателю денежных средств и иного имущества либо совершению в пользу взыскателя определенных действий или воздержанию от совершения определенных действий.

- Дата выдачи исполнительного документа.

Согласно ст.127 ГК РФ, в судебном приказе указываются:

- номер производства и дата вынесения приказа;

- наименование суда, фамилия и инициалы судьи, вынесшего приказ;

- наименование, место жительства или место нахождения взыскателя;

- наименование, место жительства или место нахождения должника;

- закон, на основании которого удовлетворено требование;

- размер денежных сумм, подлежащих взысканию, или обозначение движимого имущества, подлежащего истребованию, с указанием его стоимости;

- размер неустойки, если ее взыскание предусмотрено федеральным законом или договором, а также размер пеней, если таковые причитаются;

- сумма государственной пошлины, подлежащая взысканию с должника в пользу взыскателя или в доход соответствующего бюджета;

- реквизиты банковского счета взыскателя, на который должны быть перечислены средства, подлежащие взысканию, в случае, если обращение взыскания производится на средства бюджетов бюджетной системы РФ.

В судебном приказе о взыскании алиментовна несовершеннолетних детей кроме вышеуказанных сведений, указываются:

- дата и место рождения должника,

- место его работы,

- имя и дата рождения каждого ребенка, на содержание которых присуждены алименты,

- размер платежей, взыскиваемых ежемесячно с должника,

- срок их взыскания.

Судебный приказ составляется на специальном бланке в двух экземплярах, которые подписываются судьей. Один экземпляр судебного приказа остается в производстве суда. Для должника изготавливается копия судебного приказа.

В соответствии со ст.100 Семейного кодекса, соглашение об уплате алиментов заключается в письменной форме и подлежит нотариальному удостоверению.

Обратите внимание:Нотариально удостоверенное соглашение об уплате алиментов имеет силу исполнительного листа.

Исполнительный документ, выданный на основании судебного акта или являющийся судебным актом

- подписывается судьей и заверяется гербовой печатью суда.

Исполнительный документ, выданный на основании акта другого органа или являющийся актом другого органа:

- подписывается должностным лицом этого органа и заверяется печатью данного органа или лица, его выдавшего.

Содержание судебного приказа и нотариально удостоверенного соглашения об уплате алиментов определяется федеральными законами (ст..

Эти исполнительные документы:

- подписываются лицами, принявшими или удостоверившими их, и заверяются печатью.

Обязанности работодателя

Как уже упоминалось, организация обязана произвести удержания из заработка сотрудника по исполнительным документам в соответствии со ст.98 закона №229-ФЗ.

Так же, на основании ст.109 СК РФ, администрация организации по месту работы лица, обязанного уплачивать алименты:

- на основании нотариально удостоверенного соглашения об уплате алиментов,

- или на основании исполнительного листа,

обязана ежемесячно удерживать алименты из заработной платы/иного дохода сотрудника.

Алименты уплачиваются за счет лица, обязанного их уплачивать, лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы (иного дохода) такому лицу.

В соответствии с п.4 ст.98 закона №229-ФЗ, если сотрудник увольняется, то компания обязана незамедлительно сообщить об этом судебному приставу-исполнителю и/или взыскателю и возвратить им исполнительный документ с отметкой о произведенных взысканиях.

Как разъяснила Федеральная служба приставов, в отметке о произведенных удержаниях бухгалтеру следует указывать:

- размер удержаний,

- удержанную сумму,

- номер платежного поручения (квитанции),

- дату перечисления,

- остаток задолженности.

Отметка о произведенных удержаниях заверяется печатью организации и подписью бухгалтера (Письмо ФССП России от 25.06.2012г. №12/01-15257).

Доходы сотрудника, на которые не может быть обращено взыскание

Согласно ст.101 закона №229-ФЗ, взыскание не может быть обращено на следующие виды доходов:

- суммы, выплачиваемые в возмещение вреда, причиненного здоровью*;

- суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

- компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф*;

- компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

- ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

- суммы алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

- компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) суммы, выплачиваемые организациейв связи с рождением ребенка, со смертью родных, с регистрацией брака;

- страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности**;

- пенсии по случаю потери кормильца (за счет федерального бюджета);

- выплаты к пенсиям по случаю потери кормильца (за счет бюджетов субъектов РФ);

- пособия гражданам, имеющим детей (за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов);

- средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006г. №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

- суммы единовременной материальной помощи, выплачиваемой:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

- суммы компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

- суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

- социальное пособие на погребение.

*В соответствии с п.2 ст.101 закона №229-ФЗ, по алиментамна несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца, ограничения, установленные пп.1 и пп.4 п.1 ст.101, не применяются.

**Согласно Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденным ФССП России 19.06.2012г. №01-16, СК РФ регламентируется особый порядок взыскания алиментов на содержание несовершеннолетних детей.

В частности, в ст.82 СК РФ установлено, что виды заработка, иного дохода, которые получают родители в рублях, в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Постановлением Правительства от 18.07.1996г. №841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

В соответствии с пп.«в» п.2 Перечня, алименты удерживаются в том числе из пособия по безработице только на основании:

- судебного акта о взыскании алиментов,

- либо нотариально удостоверенного соглашения об уплате алиментов.

Удержания по исполнительным документам

Исходя из вышесказанного, компания-работодатель обязана производить удержания по надлежаще оформленным исполнительным документам в пользу указанных в них лиц.

Суммы, которые необходимо удерживать, устанавливаются судом. Если сотрудник не согласен с установленными суммами – он вправе обжаловать решение суда. Бухгалтерия же должна руководствоваться исключительно исполнительным документом.

Согласно п.1 ст.99 закона №229-ФЗ, размер удержания из заработной платы и иных доходов должника, (в том числе из вознаграждения авторам результатов интеллектуальной деятельности), исчисляется:

- из суммы, оставшейся после удержания налогов.

То есть, сначала из сумм заработной платы вычитается НДФЛ, а уже исходя из «чистых» денег – производятся удержания.

Если работодатель предоставляет работнику имущественный вычет и выплачивает зарплату без удержания НДФЛ, то алименты нужно рассчитать и удержать со всей суммы заработной платы (дохода) работника (Письмо Роструда от 28.12.2006г. №2261-6-1).

Удержания производятся исходя из всех доходов налогоплательщика, за исключением поименованных в ст.101 закона №229-ФЗ.

Для удержания алиментов по исполнительным документам необходимо руководствоваться Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным Постановлением Правительства от 18.07.1996г. №841.

В частности, в доходы, из которых производятся удержания, включаются:

- Суммы выплат, предусмотренные системой оплаты труда, включая повышающие коэффициенты,

- Суммы премий и поощрений,

- Суммы надбавок и дополнительных вознаграждений,

- Суммы пособий по временной нетрудоспособности,

- Отпускные и компенсации за неиспользованный отпуск,

- Суммы оплаты обедов,

- И т.п.

Обратите внимание:В первую очередь удовлетворяются требования (пп.1 п.1 ст.111 закона №229-ФЗ):

- по взысканию алиментов,

- возмещению вреда, причиненного здоровью,

- возмещению вреда в связи со смертью кормильца,

- возмещению ущерба, причиненного преступлением,

- а также требования о компенсации морального вреда.

Напомним, что при удержании алиментов на несовершеннолетних детей размер удержания из заработной платы и иных доходов (за минусом НДФЛ):

- не может превышать 70% заработной платы и других доходов.

Тогда как все остальные удержания по исполнительным документам ограничены 50%.

При расчете удержании алиментов по разным исполнительным документам нужно учитывать 70% ограничение и распределять удержанные суммы с учетом долей, приходящихся на каждый исполнительный документ.

Если взыскать всю сумму алиментов не удается в связи с 70% ограничением, то у сотрудника возникает задолженность по алиментам.

В случае, когда на сотрудника поступило, например, два исполнительных документа, один на уплату алиментов, а другой – на погашение задолженности по кредиту, то сначала нужно удержать алименты, а уже потом, если «лимит» удержаний не будет выбран, задолженность по кредиту.

Таким образом, удержания задолженности по кредиту можно будет произвести только при условии, что общая сумма удержаний (вместе с алиментами) не превысит 50% заработка.

Обратите внимание:Производить удержания из сумм авансов по зарплате – не нужно, в отличие от сумм отпускных – с них нужно удержать соответствующие суммы.

Это связано с тем, что удержания производятся после того, как из доходов уже был удержан НДФЛ. С сумм авансов НДФЛ не удерживается, поэтому нет понимания суммы «чистого» дохода. А вот с отпускных – НДФЛ необходимо удерживать, соответственно появляется «чистый» доход, из которого и производят удержания.

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне. В статье расскажем об основных видах удержаний из заработной платы.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ “Об исполнительном производстве”.

- Закон от 21.07.1997 № 118-ФЗ “О судебных приставах”.

- Закон от 29.12.2006 № 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”.

- Закон от 19.05.1995 № 81-ФЗ “О государственных пособиях гражданам, имеющим детей”.

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

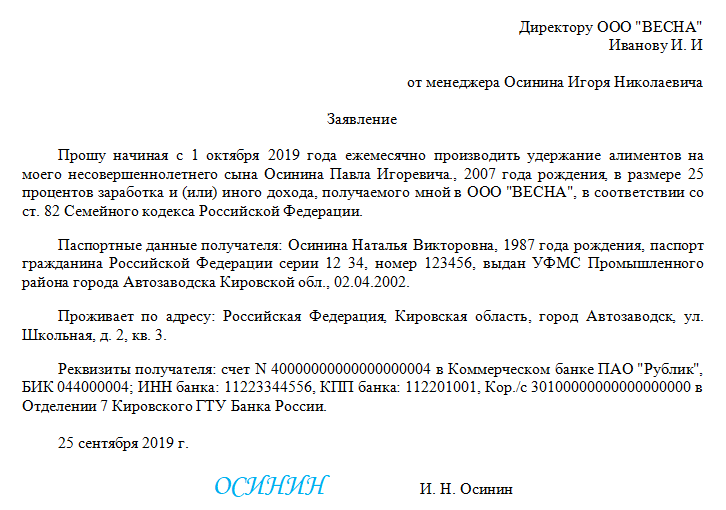

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Номер очереди | Виды удержаний | Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ) |

Первая очередь | Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей | 70 % |

Исполнительные листы на возмещение вреда, причиненного здоровью | ||

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца | ||

Исполнительные листы на возмещение ущерба, причиненного преступлением | ||

Первая очередь | Исполнительное делопроизводство по компенсации морального вреда | 50 % |

Вторая очередь | Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору | |

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности | ||

Третья очередь | Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды | |

Четвертая очередь | Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю) |

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2020 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

В соответствии со ст. 138 ТК РФ, ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2020 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Расчет удержаний:

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

Расчет:

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

Операция

|