Удержание зарплаты в пользу третьих лиц

Настройка вида удержания

- Раздел Настройка – Удержания.

- Кнопка Создать.

- В поле Наименование заполните название вида удержания, в нашем примере – Удержание (сторонние организации) (рис. 1).

- Флажок Удержание больше не используется устанавливается в случае, если на предприятии данный вид удержания больше не используется.

- На закладе Основное:

- в разделе Назначение и порядок расчета в поле Назначение удержания выберите значение Прочее удержание в пользу третьих

лиц. В поле Удержание выполняется – значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью

документа Постоянное удержание в пользу третьих лиц, а его расчет будет автоматически выполняться при окончательном расчете зарплаты

документом Начисление зарплаты и взносов); - в разделе Расчет и показатели установите переключатель в положение Результат вводится фиксированной суммой. Если необходимо

настроить формулу, установите переключатель в положение Результат рассчитывается и по ссылке Редактировать формулу вызовите редактор

формул и опишите формулу удержания.

Рис. 1

- в разделе Назначение и порядок расчета в поле Назначение удержания выберите значение Прочее удержание в пользу третьих

- Закладка Расчет базы недоступна (закладка становится доступной, если в формуле используется показатель Расчетная База,

т.е. при расчете удержания предполагается использование результатов расчета начислений). - Закладка Бухгалтерский учет появляется для удержаний с назначением Прочие удержания в пользу третьих лиц и Удержание

в счет расходов по прочим операциям и видом операции по зарплате Удержание по прочим операциям с работникам. В нашем примере удержание

с назначением Прочие удержания в пользу третьих лиц. На этой закладке установите флажок Является основанием оформления кассового чека,

если необходимо отметить удержания, которые являются основанием для оформления кассовых чеков, и передать эту информацию в бухгалтерскую

программу (рис. 2). В нашем примере флажок устанавливать не нужно, потому что возмещение сотрудником расходов организации-работодателя на

перечисления в благотворительный фонд не требует применение контрольно-кассовой техники. Удержание перечисление в благотворительный

фонд расчетом не является, т.к. сотрудник не приобретает, а возмещает перечисление. Если установить флажок Является основанием

оформления кассового чека, то в документе Отражения зарплаты в бухучете (раздел Зарплата – Отражение зарплаты в бухучете)

появляются новые колонки Чек и Описание удержания для чека. Они автоматически заполняются для отмеченных флажком удержаний. После

передачи таких данных на удержание в бухгалтерскую программу из нее становится возможным распечатать чеки по отмеченным удержаниям. Подробно

см. здесь. - На закладке Описание в поле Краткое наименование можно задать краткое наименование удержания. Оно будет

выводиться в различных отчетах по удержаниям. На этой же закладке также можно заполнить произвольное описание удержания для справки. - Кнопка Записать и закрыть.

Рис. 2

<<- вернуться в начало статьи

Регистрация и удержание сумм сторонним организациям

Для назначения сотруднику удержания сторонним организациям используется документ Постоянное удержание в пользу третьих лиц (рис. 3).

- Раздел Зарплата – Алименты и другие удержания.

- Кнопка Создать. Выберите вид документа Постоянное удержание в пользу третьих лиц.

- Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту

организацию, сотруднику которой вводится сумма удержания. - В поле Дата укажите дату регистрации документа в информационной базе.

- В поле Удержание выберите вид удержания (для выбора доступны виды удержаний с назначением Прочее удержание в пользу третьих лиц). В

нашем примере – Удержание (сторонние организации). - Установите переключатель в положение Начать новое удержание. Если удержание этого вида сотруднику уже назначено, то с помощью другого

экземпляра документа можно изменить его условия (размер), установив переключатель в положение Изменить …, или прекратить с выбранной

даты, установив переключатель в положение … или прекратить удержание, действующее на основании и указав в качестве основания документ, с

помощью которого был назначен данный вид удержания. Кроме того имеется возможность назначить еще одно удержание этого же вида, например, в пользу

другого контрагента. - В поле С… укажите дату, с которой будет производиться удержание (в нашем примере – с 01.03.2019). В поле удерживать по… укажите

дату, после которой удержание производить не следует (в нашем примере дату указывать не нужно). Если окончание

периода не задано, впоследствии прекратить удержание можно другим экземпляром документа. - В поле Контрагент выберите третье лицо, в пользу которого выполняется удержание (которое предварительно необходимо добавить в справочник

Контрагенты (раздел Настройка – Контрагенты). Его указание позволяет при последующем формировании данных для отражения в

бухгалтерском учете заполнить контрагента в этих данных автоматически. - В табличную часть введите строку по кнопке Подбор или Добавить и укажите:

- в колонке Сотрудник – сотрудника, из зарплаты которого производится удержание;

- в колонке Рабочее место – имеется возможность выбрать, с начислений по какому рабочему месту

следует выполнять удержание, если сотрудник работает на нескольких местах работы – на основном месте работы и по внутреннему

совместительству. По умолчанию установлено значение Все рабочие места, т.е. удержание назначается по всем рабочим местам; - в колонке Размер – сумму удержания. В нашем примере – 1 000 руб.

- Кнопка Провести и закрыть.

Рис. 3

Расчет суммы удержания в пользу третьих лиц производится с помощью документа Начисление зарплаты

и взносов (раздел Зарплата – Начисление зарплаты и взносов) (рис. 4).

- Для автоматического заполнения и расчета документа используйте кнопку Заполнить или Подбор.

- При заполнении документа в табличную часть на закладке Удержания вносятся строки по всем видам удержаний, назначенным сотрудникам

в плановом порядке.

Рис. 4

Зарегистрированная сумма удержания уменьшает сумму к выплате сотруднику. В расчетном листке (раздел Зарплата – Отчеты по зарплате –

Расчетный листок) сумма удержания отражается в разделе Удержано (рис. 5).

Рис. 5

При синхронизации данных с бухгалтерской программой на сумму удержания создается проводка по дебету счета 70 и кредиту счета 76.49 “Расчеты

по прочим удержаниям из заработной платы работников”.

<<- вернуться в начало статьи

Êàê óäåðæàòü ñóììó â ïîëüçó òðåòüåãî ëèöà â 1Ñ Çàðïëàòà?

11.07.2019

Ðàññìîòðèì ïðèìåð:

Ðàáîòíèê ÎÎÎ «Ñòèëü» Òîïîëåâ Ñ.È. ïîäàë çàÿâëåíèå, â êîòîðîì èçúÿâèë æåëàíèå î åæåìåñÿ÷íîì ïåðå÷èñëåíèè èç åãî çàðàáîòíîé ïëàòû 1000 ðóá. â ïîëüçó áëàãîòâîðèòåëüíîé îðãàíèçàöèè.

Íåîáõîäèìî âûïîëíèòü ñëåäóþùèå îïåðàöèè:

- Íàñòðîèòü ñîîòâåòñòâóþùèé âèä óäåðæàíèÿ, êîòîðîå áóäåò ïåðå÷èñëÿòüñÿ â èíóþ êîìïàíèþ.

- Çàðåãèñòðèðîâàòü îïåðàöèþ â ïîëüçó èíîé îðãàíèçàöèè.

Êàê íàñòðîèòü ñîîòâåòñòâóþùèå ïåðå÷èñëåíèÿ â ïðîãðàììå 1Ñ Çàðïëàòà?

- Ïåðåéòè â ðàçäåë ñ íàñòðîéêàìè, äàëåå âûáðàòü Óäåðæàíèÿ.

- Âîñïîëüçîâàòüñÿ êíîïêîé Ñîçäàòü.

- Âûáðàòü òðåáóåìûé âèä óäåðæàíèÿ â ñîîòâåòñòâóþùåì ïîëå. Â ðàññìàòðèâàåìîì ïðèìåðå âûáèðàåì Óäåðæàíèå â ïîëüçó äðóãîé îðãàíèçàöèè (ðèñ. 1).

- Åñëè íå ïðåäóñìîòðåíû äðóãèå àíàëîãè÷íûå óäåðæàíèÿ, òî òðåáóåòñÿ óñòàíîâèòü ôëàæîê íàïðîòèâ Áîëüøå íå èñïîëüçîâàòü.

- Âûïîëíèòü ñëåäóþùèå äåéñòâèÿ íà îñíîâíîé çàêëàäêå:

- â ïîëå Íàçíà÷åíèå îäíîèìåííîãî ðàçäåëà âûáðàòü òðåáóåìûé âèä óäåðæàíèÿ, äàëåå âûáðàòü òðåáóåìîå çíà÷åíèå, çàòåì óñòàíîâèòü çíà÷åíèå Åæåìåñÿ÷íî;

- äàëåå â ðàçäåëå Ðàñ÷åò óñòàíîâèòü ïåðåêëþ÷àòåëü, âûáðàâ ðåçóëüòàò â âèäå ôèêñèðîâàííîé ñóììû, ïðè íåîáõîäèìîñòè èñïîëüçîâàòü ôîðìóëó – ñëåäóåò ïåðåêëþ÷èòü íà Ðåçóëüòàò ðàññ÷èòûâàåòñÿ è äàëåå âûçâàòü ðåäàêòîð ôîðìóë.

Êàê îôîðìèòü óäåðæàíèå â àäðåñ èíîé êîìïàíèè â 1Ñ ÇÓÏ?

Äëÿ ýòîé îïåðàöèè íåîáõîäèìî èñïîëüçîâàòü äîêóìåíò, ñ ïîìîùüþ êîòîðîãî óäåðæàíèå áóäåò ïåðå÷èñëÿòüñÿ â àäðåñ òðåòüåé îðãàíèçàöèè (ðèñ. 3).

- Ïåðåéòè â ðàçäåë Çàðïëàòà, äàëåå âûáðàòü äðóãèå óäåðæàíèÿ.

- Âîñïîëüçîâàòüñÿ êíîïêîé Ñîçäàòü, ïîñëå ýòîãî âûáðàòü äîêóìåíò Ïîñòîÿííîå óäåðæàíèå.

- Ïîëå ñ ðåêâèçèòàìè îðãàíèçàöèè áóäåò çàïîëíåíî àâòîìàòè÷åñêè. Åñëè â áàçå äàííûå íà íåñêîëüêî êîìïàíèé, òî âûáåðèòå òó îðãàíèçàöèþ, ïî êîòîðîé òðåáóåòñÿ ïðîèçâåñòè ñîîòâåòñòâóþùåå óäåðæàíèå.

- Óêàæèòå äàòó, êîòîðîé òðåáóåòñÿ çàðåãèñòðèðîâàòü äîêóìåíò, êîòîðûì òðåáóåìûå ñóììû áóäóò íàïðàâëÿòüñÿ â àäðåñ èíîé îðãàíèçàöèè.

- Âûáåðèòå âèä óäåðæàíèÿ â îäíîèìåííîì ïîëå. Â ðàññìàòðèâàåìîì ïðèìåðå ýòî óäåðæàíèå â àäðåñ òðåòüåé êîìïàíèè.

- ×òîáû íà÷àòü óäåðæèâàòü ïî íîâîìó îñíîâàíèþ âûáåðèòå ñîîòâåòñòâóþùåå çíà÷åíèå ïåðåêëþ÷àòåëÿ. Åñëè ê äàííîìó ðàáîòíèêó óæå ïðèìåíÿþòñÿ êàêèå-ëèáî óäåðæàíèÿ, òî ñêîððåêòèðîâàòü èëè çàäàòü íîâîå óäåðæàíèå ìîæíî ñ ïîìîùüþ íîâîãî äîêóìåíòà.  êà÷åñòâå ïàðàìåòðîâ äîñòóïíû èçìåíåíèå òåêóùåãî óäåðæàíèÿ, åãî ïðåêðàùåíèå ñðàçó æå èëè ñ îïðåäåëåííîé çàäàííîé äàòû, èçìåíèòü ïîëó÷àòåëÿ èíóþ ñòîðîííþþ îðãàíèçàöèþ ïî òåì æå îñíîâàíèÿì óäåðæàíèÿ.

- Äàëåå íåîáõîäèìî óêàçàòü äàòó, ñ íàñòóïëåíèÿ êîòîðîé òðåáóåìûå ñóììû áóäóò óäåðæèâàòüñÿ â ïîëüçó èíîé êîìïàíèè- ýòî ìîæíî ñäåëàòü â ñîîòâåòñòâóþùåì ïîëå. Òàêæå ìîæíî óñòàíîâèòü äàòó êîíå÷íóþ, êîãäà òàêèå óäåðæàíèÿ áóäóò çàâåðøåíû. Åñëè êîíå÷íóþ äàòó íå çàäàâàòü, òî îòìåíèòü ñîîòâåòñòâóþùåå óäåðæàíèå ìîæíî áóäåò íîâûì äîêóìåíòîì.

- Óêàæèòå äàííûå êîíòðàãåíòà â ñîîòâåòñòâóþùåì ïîëå, êîòîðîìó áóäóò ïðîèçâîäèòüñÿ ïåðå÷èñëåíèÿ èç çàðïëàòû ñîòðóäíèêà ïðåäïðèÿòèÿ. Äëÿ ýòîãî ïåðåéòè â ðàçäåë Íàñòðîéêà, äàëåå âûáðàòü Êîíòðàãåíòû.

- Äàëåå íåîáõîäèìî çàïîëíèòü òàáëè÷íóþ ôîðìó:

- âûáðàòü ñîòðóäíèêà, èç çàðàáîòêà êîòîðîãî áóäåò óäåðæèâàòüñÿ îïðåäåëåííàÿ ñóììà;

- åñëè ðàáîòíèê òðóäîóñòðîåí íå íà îäíîì ðàáî÷åì ìåñòå, òî íåîáõîäèìî âûáðàòü òî, ñ êîòîðîãî ó íåãî áóäóò óäåðæèâàòüñÿ çàäàííûå ñóììû – ýòî ìîæåò áûòü ëèáî îñíîâíîå ðàáî÷åå ìåñòî, ëèáî âíóòðåííå ñîâìåñòèòåëüñòâî, èçíà÷àëüíî óñòàíîâëåíî çíà÷åíèå ïî âñåì èìåþùèìñÿ ìåñòàì;

- óñòàíîâèòå ðàçìåð óäåðæàíèÿ, â ðàññìàòðèâàåìîì ïðèìåðå ýòî 1000 ðóá.;

Ðàññ÷èòàòü ñóììó, êîòîðóþ òðåáóåòñÿ ïåðå÷èñëèòü â ïîëüçó òðåòüåãî ëèöà, ìîæíî èñïîëüçîâàâ äîêóìåíò Íà÷èñëåíèå çàðàáîòíîé ïëàòû ñîòðóäíèêà ïðåäïðèÿòèÿ. Äëÿ ýòîãî íåîáõîäèìî ïåðåéòè â ðàçäåë Çàðïëàòà, äàëåå âûáðàòü Íà÷èñëåíèå (ðèñ. 4).

- ×òîáû àâòîìàòè÷åñêè çàïîëíèòü ðàñ÷åò, íåîáõîäèìî íàæàòü íà êíîïêó Çàïîëíèòü.

- Êîãäà äîêóìåíò çàïîëíÿåòñÿ, âñå äàííûå âíîñÿòñÿ â òàáëè÷íóþ ÷àñòü èñõîäÿ èç äàííûõ, óñòàíîâëåííûõ â ïðîãðàììå.

Ñóììà, êîòîðàÿ óäåðæàíà èç çàðàáîòêà ñîòðóäíèêà ïðåäïðèÿòèÿ, áóäåò âû÷òåíà èç ðàçìåðà åãî çàðàáîòêà. Äëÿ ýòîãî ïåðåéòè â ðàçäåë Çàðïëàòà, äàëåå âûáðàòü Îò÷åòû. Ñóììà, óäåðæàííàÿ èç çàðàáîòêà ðàáîòíèêà, áóäåò îòðàæåíà â ðàçäåëå ñ îäíîèìåííûì íàçâàíèåì (ðèñ. 5).

Êîãäà ïðîèñõîäèò ñèíõðîíèçàöèÿ äàííûõ â ïðîãðàììå 1Ñ, òî îñóùåñòâëÿåòñÿ ïðîâîäêà ïî ñ÷åòó 70 (äåáåò) è ñ÷åòó 76.49 (êðåäèò).

В ЗУП 2.5 разовое удержание за трудовую книжку регистрировали с помощью документа Регистрация разовых удержаний. Необходимо настроить такое же удержание ЗУП 3.

Существуют 2 способа зарегистрировать разовое удержание.

Способ 1. Удержание с настройкой «Только если введено значение показателя»

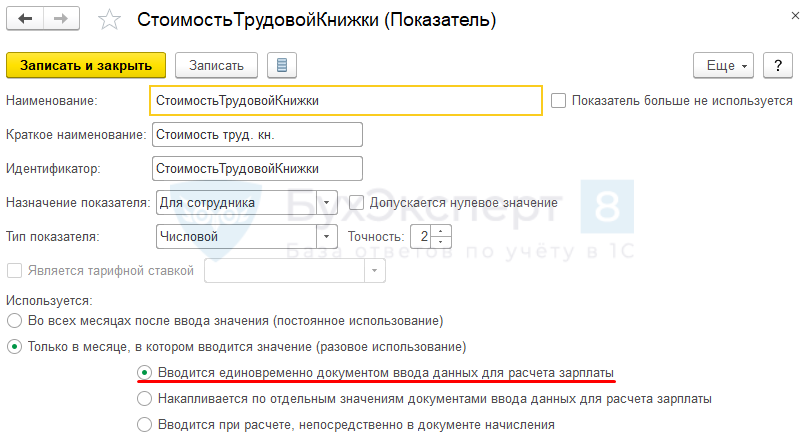

Настройка Показателя расчета зарплаты

В первую очередь настроим новый Показатель расчета зарплаты (Настройка – Показатели расчета зарплаты), который будем использовать в формуле удержания и вводить через Данные для расчета заплаты (Зарплата – Данные для расчета зарплаты).

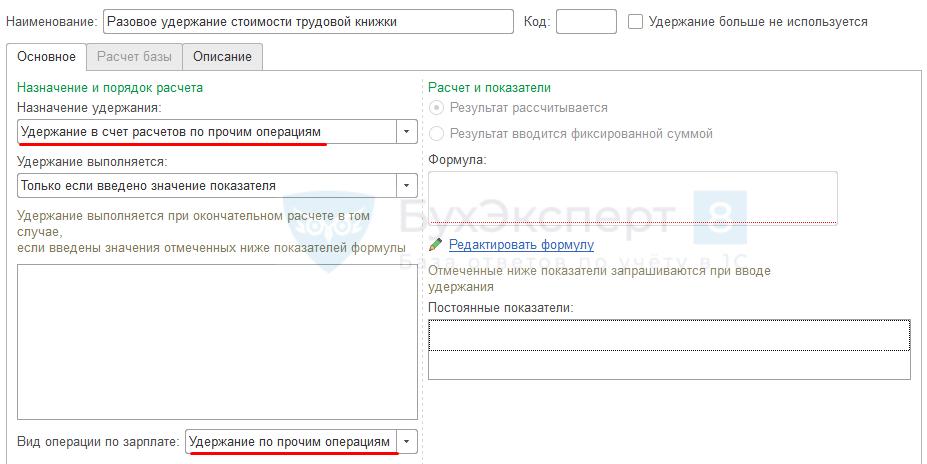

Настройки Удержания

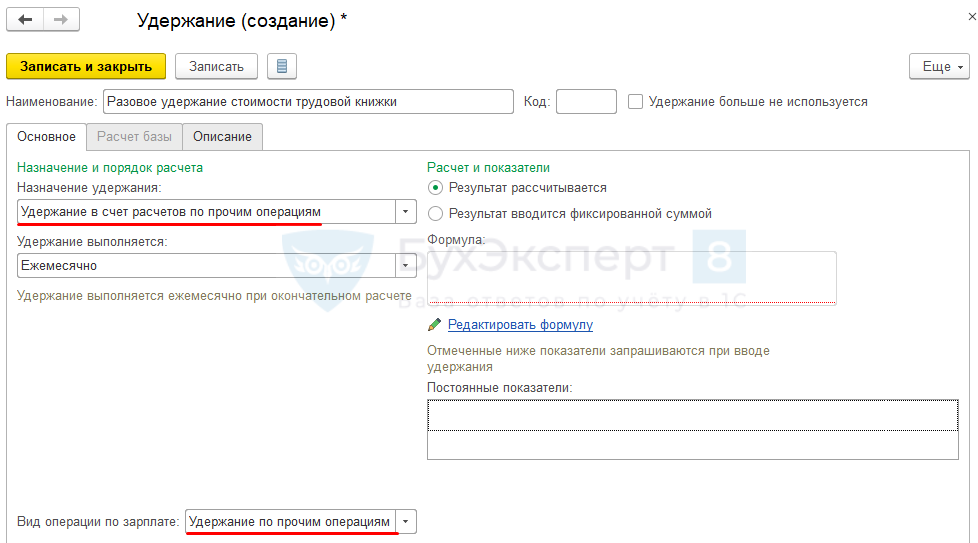

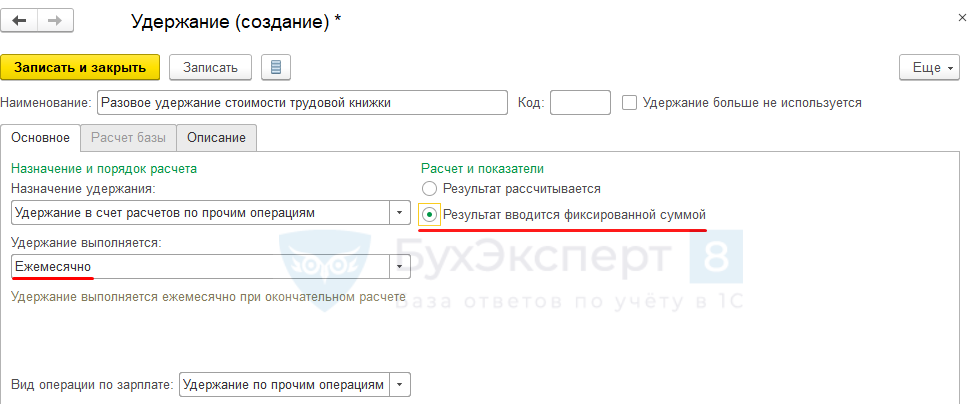

Далее настроим Удержание (Настройка – Удержания). В поле Назначение удержания следует выбрать Удержание в счет расчетов по прочим операциям, а в нижней части формы указать Вид операции по зарплате — Удержание по прочим операциям с работниками.

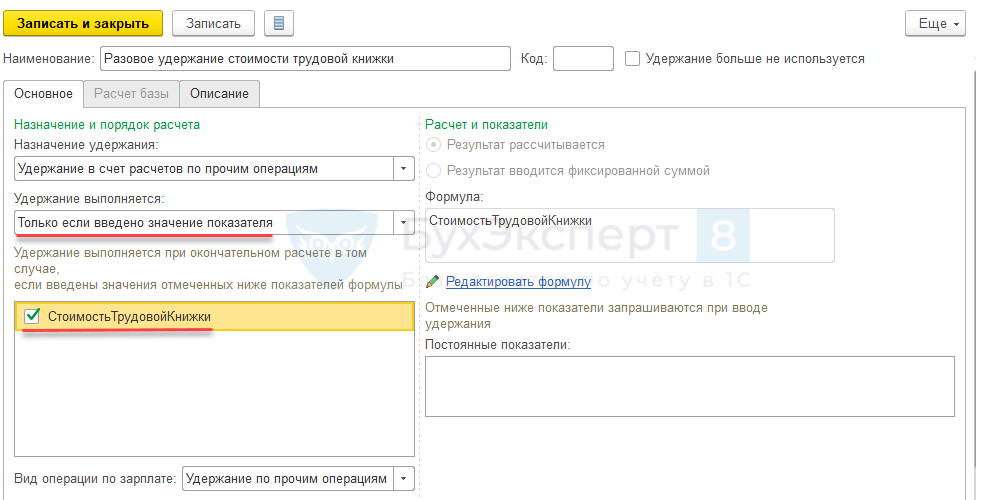

В Формуле следует указать показатель, созданный на предыдущем шаге:

В поле Удержание выполняется выбрать Только если введено значение показателя и отметить флажком этот показатель:

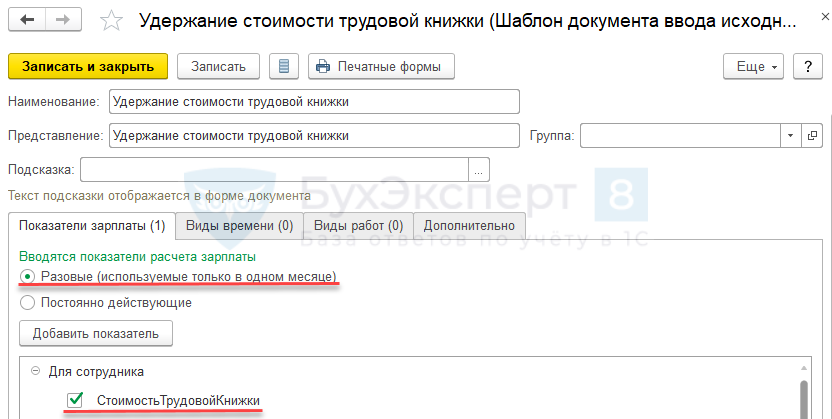

Настройка шаблона ввода исходных данных

Необходимо настроить Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных) для ввода значения показателя документом Данные для расчета зарплаты.

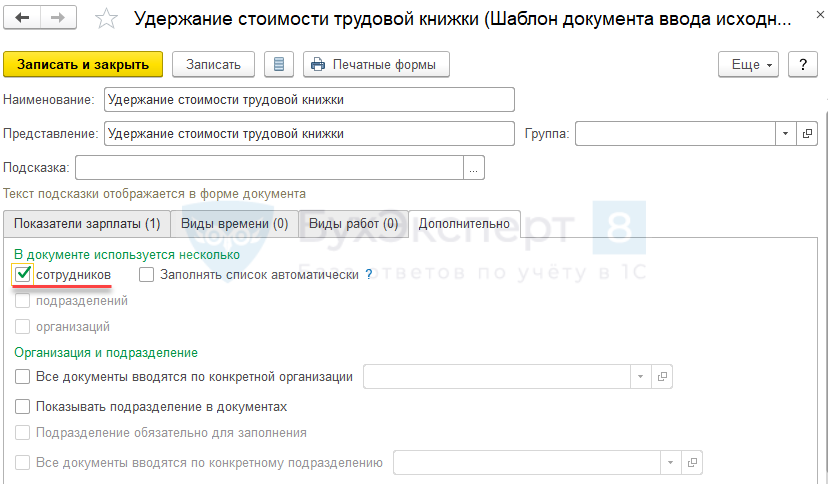

На вкладке Показатели зарплаты следует оставить переключатель в положении Разовые (используемые только в одном месяце) и отметить флажком нужный показатель:

На вкладке Дополнительно в группе В документе используются несколько можно установить флажок сотрудников, чтобы включить возможность в документе Данные для расчеты зарплаты вносить информацию сразу по нескольким сотрудникам в табличную часть:

Пример использования

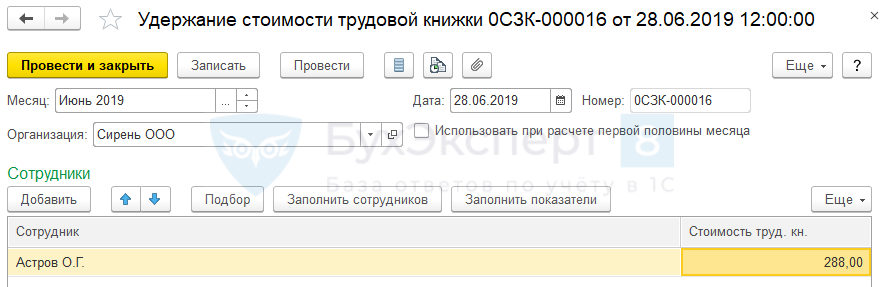

Для того, чтобы начислить сотруднику такое разовое удержание, следует перейти в раздел Зарплата — Данные для расчета зарплаты и создать документ, в котором указать стоимость трудовой книжки, которую необходимо удержать:

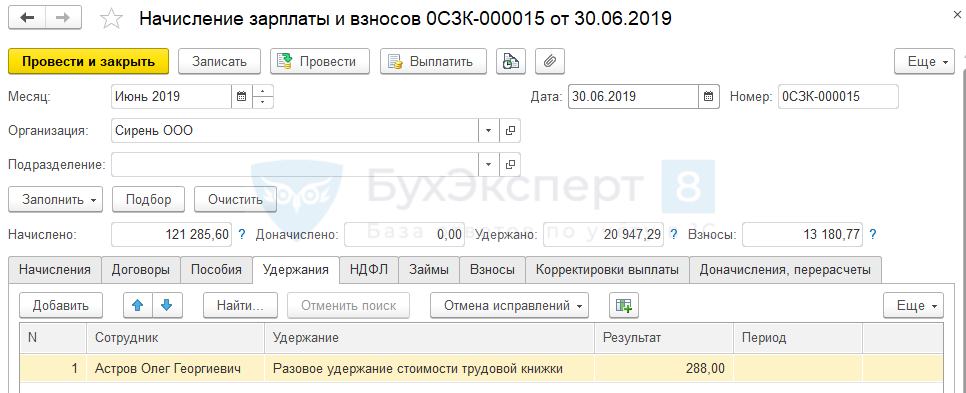

Само удержание будет проведено в документе Начисление зарплаты и взносов на вкладке Удержания:

Способ 2. Постоянное удержание, заданное на срок в 1 месяц

Настройка удержания

Настроим новое Удержание (Настройка – Удержания). В поле Назначение начисления следует выбрать Удержание в счет расчетов по прочим операциям, а в нижней части формы указать Вид операции по зарплате — Удержание по прочим операциям с работниками.

В поле Удержание выполняется оставим значение Ежемесячно, а формулу расчета указывать не будем и установим переключатель в положение Результат вводится фиксированной суммой.

Пример использования

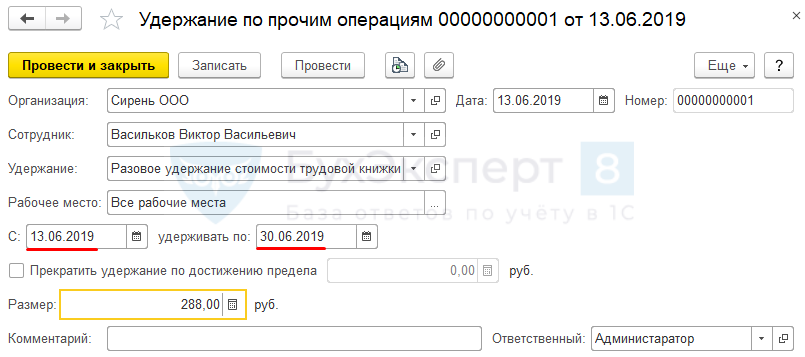

Чтобы провести сотруднику удержание следует ввести документ Удержание по прочим операциям (Зарплата – Удержания – Алименты и другие и другие удержания – Удержание по прочим операциям).

В документе необходимо указать период удержания в пределах одного месяца, например, даты приема сотрудника по последнее число месяца:

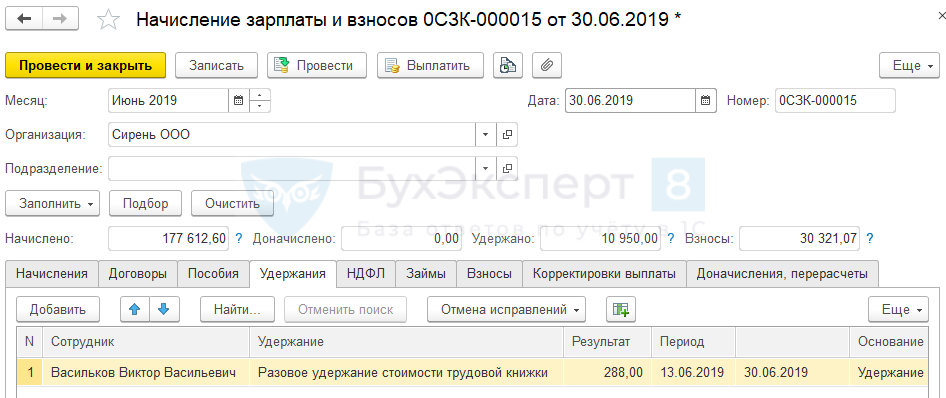

Само удержание будет проведено в документе Начисление зарплаты и взносов на вкладке Удержания:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

(9 оценок, среднее: 5,00 из 5)

Загрузка…

Навигация по записям

Пример

В организацию ООО “ТФ-Мега” 19.08.2019 поступили извещение и копия приговора суда от уголовно-исполнительной инспекции о

начале исправительных работ и удержаниях из заработной платы сотрудника Репина И. И. Размер удержания в доход государства составляет

15 процентов. Удержание следует производить до 30.10.2019. Кроме того, инспектором УИИ отмечено, что удержание рассчитывается из

начисленного заработка до удержания НДФЛ.

Необходимо рассчитать и произвести удержание из заработной платы осужденного к исправительным работам.

Выполняются следующие действия:

- Настройка вида удержания.

- Регистрация и расчет удержания.

Настройка вида удержания

- Раздел Настройка – Удержания.

- Кнопка Создать.

- В поле Наименование заполните название вида удержания, в нашем примере – Удержание осужденного к исправительным работам

(рис. 1). - Флажок Удержание больше не используется устанавливается, если на предприятии такое удержание больше не используется.

- На закладе Основное:

- в разделе Назначение и порядок расчета в поле Назначение удержания выберите значение Прочее удержание в пользу

третьих лиц. В поле Удержание выполняется – значение Ежемесячно (такое удержание можно назначить в качестве планового

с помощью документа Постоянное удержание в пользу третьих лиц, а его расчет будет автоматически выполняться при окончательном

расчете зарплаты документом Начисление зарплаты и взносов); - флажок Удерживается при расчете первой половины месяца установите, если удержание должно учитываться при расчете аванса с

помощью документа Начисление за первую половину месяца, а также при выплате в межрасчетный период; - в разделе Расчет и показатели переключатель установлен в положение Результат рассчитывается, по ссылке

Редактировать формулу вызовите редактор формул и опишите формулу удержания. Например,

- в разделе Назначение и порядок расчета в поле Назначение удержания выберите значение Прочее удержание в пользу

РасчетнаяБаза * ПроцентУдержанияОсужденногоКИсправительнымРаботам / 100

где:

Расчетная база – сумма результатов начислений, указанных для рассчитываемого удержания в списке базовых, на закладке Расчет

базы (предопределенный показатель);ПроцентУдержанияОсужденногоКИсправительнымРаботам – новый показатель, который надо создать.

Рис. 1

6. На закладке Расчет базы в табличной части по кнопке Подбор укажите виды начислений, результаты которых будут

использоваться при расчете удержания (рис. 2).

Рис. 2

7. Закладка Бухгалтерский учет появляется для удержаний с назначением Прочие удержания в пользу третьих лиц и Удержание

в счет расходов по прочим операциям и видом операции по зарплате Удержание по прочим операциям с работникам. В нашем примере

удержание с назначением Прочие удержания в пользу третьих лиц. На этой закладке установляется флажок Является основанием оформления

кассового чека, если необходимо отметить удержания, которые являются основанием для оформления кассовых чеков, и передать эту информацию

в бухгалтерскую программу (рис. 3). В нашем примере флажок устанавливать не нужно, потому что это удержание не требует применения

контрольно-кассовой техники. Удержание из зарплаты осужденного к исправительным работам в доход государства расчетом не является.

Рис. 3

8. На закладке Описание в поле Краткое наименование можно задать краткое наименование удержания. Оно будет выводиться в

различных отчетах по удержаниям. Также на этой же закладке можно заполнить произвольное описание удержания для справки (рис. 4).

Рис. 4

9. Кнопка Записать и закрыть.

<- вернуться в начало статьи

Регистрация и расчет удержания

Для назначения сотруднику удержания используется документ Постоянное удержание в пользу третьих лиц.

- Раздел Зарплата – Алименты и другие удержания.

- Кнопка Создать.

- Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту

организацию, сотруднику которой вводится сумма удержания. - В поле Дата укажите дату регистрации документа в информационной базе.

- В поле Удержание выберите вид удержания (для выбора доступны виды удержаний с назначением Прочее удержание в пользу третьих лиц).

В нашем примере – Удержание осужденного к исправительным работам. - Установите переключатель в положение Начать новое удержание. Если удержание этого вида сотруднику уже назначено, то с помощью другого

экземпляра документа можно изменить его условия (размер), установив переключатель в положение Изменить …, или прекратить с выбранной

даты, установив переключатель в положение … или прекратить удержание, действующее на основании и указав в качестве основания документ, с

помощью которого был назначен данный вид удержания. Кроме того, есть возможность назначить еще одно удержание этого же вида, например, в пользу

другого контрагента. - В поле С… укажите дату, с которой будет производиться удержание (в нашем примере – с 19.08.2019). В поле удерживать по…

укажите дату, после которой удержание производить не следует. Если окончание периода не задано, впоследствии прекратить удержание можно другим

экземпляром документа. - В поле Контрагент выберите третье лицо, в пользу которого выполняется удержание (которое предварительно необходимо добавить в справочник

Контрагенты (раздел Настройка – Контрагенты). Его указание позволяет при последующем формировании данных для отражения в

бухгалтерском учете заполнить контрагента в этих данных автоматически. - В табличную часть введите строку по кнопке Подбор или Добавить и укажите:

- в колонке Сотрудник – сотрудника, из зарплаты которого производится удержание;

- в колонке Рабочее место есть возможность выбрать, с начислений по какому рабочему месту следует выполнять удержание, если

сотрудник работает на нескольких местах работы – на основном месте работы и по внутреннему совместительству. По умолчанию установлено

значение Все рабочие места, т.е. удержание назначается по всем рабочим местам; - в колонке % удерж исп. работ – процент удержания. В нашем примере – 15 процентов.

- Кнопка Провести и закрыть.

Рис. 5

Расчет удержания производится с помощью документа Начисление зарплаты и взносов (раздел Зарплата –

Начисление зарплаты и взносов).

- Для автоматического заполнения и расчета документа используйте кнопку Заполнить или Подбор (рис. 6).

- При заполнении документа в табличную часть на закладке Удержания вносятся строки по всем видам удержаний,

назначенным сотрудникам.

Расчет удержания произведен с суммы начислений до удержания НДФЛ. Сотруднику за август 2019 года начислена зарплата в сумме 40 000 руб.

Удержание необходимо производить с 19.08.2019. База за август для расчета удержания составляет: 40 000 руб. / 22 раб. дн. * 10 раб. дн. =

18 181,82 руб. Размер удержания равен: 18 181,82 руб. * 15% = 2 727,27 руб.

Рис. 5

При синхронизации данных с бухгалтерской программой на сумму удержания создается проводка по дебету счета 70 и кредиту счета 76.49

“Расчеты по прочим удержаниям из заработной платы работников”.

<<- вернуться в начало статьи