Срок действия гарантии в пользу рар

Понятие банковской гарантии

↑К началу страницы

Банковская гарантия служит инструментом обеспечения уплаты акциза в бюджет в случае несоблюдения ее получателем условий, необходимых для получения права на освобождение от уплаты акциза.

Понятие банковской гарантии раскрывается ст. 368 ГК РФ

Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Случаи применения банковской гарантии

↑К началу страницы

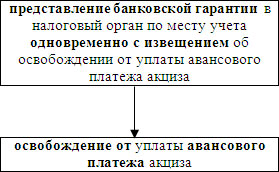

1. В целях освобождения от уплаты авансового платежа акциза

Применяется только налогоплательщиками – производителями алкогольной и (или) подакцизной спиртосодержащей продукции (могут быть только организации)

Банковская гарантия представляется в целях освобождения от уплаты авансового платежа акциза.

Кроме того, налогоплательщик имеет право представить в налоговый орган:

- несколько банковских гарантий по объемам этилового спирта, закупаемым в одном налоговом периоде у нескольких поставщиков;

- несколько банковских гарантий соответственно количеству партий этилового спирта, закупаемого в одном налоговом периоде у одного поставщика;

- банковскую гарантию в целях освобождения от уплаты авансового платежа акциза части этилового спирта, закупаемого в одном налоговом периоде у одного поставщика, при одновременной уплате авансового платежа акциза в бюджет по другой части этилового спирта, закупаемого у этого же поставщика.

Требования к банковской гарантии (п.12 ст. 204 НК РФ):

должна быть безотзывной и непередаваемой;

срок действия – должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта;

сумма, на которую выдана банковская гарантия – должна обеспечивать исполнение обязательства по уплате в бюджет в полном объеме суммы акциза в размере авансового платежа за налоговый период (п.8 ст.194 НК РФ);

должна допускать бесспорное списание денежных средств со счета гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии (полностью или частично), направленного до окончания срока действия банковской гарантии.

В случае неуплаты или неполной уплаты налогоплательщиком, акциза за каждый налоговый период в течение срока действия банковской гарантии, в котором осуществлялась реализация алкогольной и (или) подакцизной спиртосодержащей продукции:

2. При осуществлении экспорта подакцизной продукции

Освобождение от уплаты акциза производится только при вывозе подакцизных товаров за пределы территории Российской Федерации в таможенной процедуре экспорта или при ввозе подакцизных товаров в портовую особую экономическую зону. (ссылка на п.1 ст. 184 НК РФ)

Условие для освобождения от уплаты акциза:

- представление в налоговый орган поручительства банка в соответствии со статьей 74 настоящего Кодекса или банковской гарантии.

Требования к поручительству или банковской гарантии:

- предусматривает обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров или ввоза в портовую особую экономическую зону подакцизных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и неуплаты им акциза и (или) пеней.

Сроки действия банковских гарантий

↑К началу страницы

Срок действия поручительства банка (банковской гарантии) ≥ 9 месяцев со дня реализации подакцизных товаров на экспорт (см. п.2 ст.184 НК РФ)

Налогоплательщики – производители алкогольной и (или) подакцизной спиртосодержащей продукции имеют право:

В целях одновременного освобождения от уплаты авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции и уплаты акциза, исчисленного по указанной продукции, вывозимой за пределы территории Российской Федерации в таможенной процедуре экспорта.

Условия применения: | ИМЕЮТ ПРАВО: | Срок действия банковской гарантии |

| – осуществление экспорта подакцизной алкогольной и (или) подакцизной спиртосодержащей продукции – обязанность по уплате авансового платежа акциза | представить одну общую банковскую гарантию | ≥ 12 месяцев следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта или совершались операции, признаваемые объектом налогообложения |

Требования, предъявляемые к банковской гарантии, установлены п.12 ст.204 НК РФ

Сроки действия банковских гарантий

Срок действия банковской гарантии

≥ 6 месяцев

≥ 9 месяцев

≥ 12 месяцев

Цель выдачи банковской гарантии (в целях освобождения от уплаты)

авансового платежа акциза

акциза при экспорте подакцизных товаров

авансового платежа акциза и акциза при экспорте (одновременно)

Таможенная гарантия

УБРиР включен в Реестр банков и иных кредитных организаций, имеющих право предоставлять гарантии уплаты таможенных платежей

Применение гарантии позволит:

- Ускорить прохождение таможенных процедур и получить товар до уплаты таможенных пошлин, налогов / оформления документов

- Воспользоваться правом получения отсрочки или рассрочки уплаты таможенных пошлин, налогов. Это позволяет оптимизировать денежные потоки предприятия и не изымать денежные средства из оборота

- Выполнить требования законодательства при осуществлении деятельности в области таможенного дела/при использовании акцизных марок

Подробнее

Скрыть Подробнее

Таможенная гарантия

Предмет гарантий |

|

Обоснование | Документы по гарантируемой операции. |

Срок гарантии | До 14 месяцев. |

Сумма гарантии | Индивидуально. |

| Обеспечение: | |

| Любое ликвидное имущество (недвижимость, оборудование, автотранспорт, товары в обороте, ценные бумаги, в т.ч. векселя ); залог прав; страхование финансовых рисков / ответственности заемщика. |

|

|

В пользу Росалкогольрегулирования

УБРиР осуществляет предоставление банковских гарантий в пользу Федеральной службы по регулированию алкогольного рынка и/или ее территориальных органов (далее – Росалкогольрегулирование). Банк предоставляет корпоративным клиентам гарантии, обеспечивающие надлежащее исполнение обязательств клиентов перед Росалкогольрегулированием по использованию приобретаемых федеральных специальных марок в соответствии с их назначением. Размер гарантий в пользу Росалкогольрегулирования, предоставляемых банком, регулируется Приказом Росалкогольрегулирования от 15.01.2014 № 4 «Об утверждении максимальной суммы одной банковской гарантии и всех одновременно действующих банковских гарантий, выданных одним гарантом».

Подробнее

Скрыть Подробнее

Гарантия в пользу Федеральной службы по регулированию алкогольного рынка и/или ее территориальных органов

Предмет гарантий | Исполнение обязательств об использовании приобретаемых федеральных специальных марок в соответствии с их назначением, в том числе нанесение на алкогольную продукцию, уничтожение повреждѐнных и неиспользованных марок, предоставление отчѐта о ранее выданных федеральных специальных марках. |

Обоснование | Документы по гарантируемой операции, в том числе:

|

Срок гарантии | До 1 года |

Сумма гарантии | Индивидуально |

| Обеспечение: | |

| Любое ликвидное имущество (недвижимость, оборудование, автотранспорт, товары в обороте, ценные бумаги, в т.ч. векселя); залог прав; страхование финансовых рисков / ответственности заемщика. |

| Обязательно поручительство фактических собственников бизнеса, способных оказать существенное влияние на деятельность бизнеса и/или связанных платежеспособных юридических лиц. При закладе векселя Банка на всю сумму гарантии поручительство в обязательном порядке не требуется. |

Гарантия в пользу налоговых органов (ФНС), в том числе гарантия возмещения НДС

УБРиР включен в перечень финансово-кредитных учреждений, которые могут предоставлять своим клиентам гарантии, дающие право на заявительный порядок возмещения налога на добавленную стоимость, в соответствии со ст. 176.1 Налогового кодекса Российской Федерации.

Гарантия предусматривает обязательство банка по требованию налоговой инспекции уплатить в бюджет за налогоплательщика излишние суммы налога, полученные им (или зачтенные ему) в результате возмещения налога в заявительном порядке. Это случается в том случае, когда налоговая инспекция отменяет решение о возмещении налога по итогам камеральной налоговой проверки.

Банковская гарантия УБРиР позволит воспользоваться правом налогоплательщика на ускоренный возврат НДС, заявленного в декларации к возмещению, до завершения налоговой проверки.

Подробнее

Скрыть Подробнее

Гарантия в пользу налоговых органов (ФНС)

Предмет гарантии | Для применения заявительного порядка возмещения НДС | Для обжалования решений ФНС | По операциям с подакцизными товарами

|

Обоснование | Налоговая декларация, подтверждающая сумму НДС к возмещению | 1) Налоговая декларация, подтверждающая сумму налога по итогам налогового периода (расчеты) 2) Заявления о приостановлении исполнения обжалуемого решения 3) Акты налогового органа, подписанные руководителем (заместителем руководителя) налогового органа: – требование об уплате налогов; – решение о взыскании налогов; – решение об отказе полностью или частично в возмещении НДС и др. | Налоговая декларации по акцизам за налоговый период, на который приходится дата совершения операций с подакцизными товарами Контракт (копия контракта) налогоплательщика с контрагентом на совершение операций с подакцизными товарами |

Срок гарантии | До 1 года | ||

Сумма гарантии | Индивидуально | ||

Обеспечение: | |||

| Любое ликвидное имущество (недвижимость, оборудование, автотранспорт, товары в обороте, ценные бумаги, в т.ч. векселя); залог прав; страхование финансовых рисков / ответственности заемщика. | ||

| Обязательно поручительство фактических собственников бизнеса, способных оказать существенное влияние на деятельность бизнеса и/или связанных платежеспособных юридических лиц. При закладе векселя Банка на всю сумму гарантии поручительство в обязательном порядке не требуется. | ||

Предприятие освобождается от уплаты акциза при реализации продукции, помещенной под таможенный режим экспорта, за пределы территории России при условии представления в налоговую инспекцию банковской гарантии. На это обратили внимание налоговики…

Зачем предоставляется гарантия

Банковская гарантия, с одной стороны, выступает инструментом администрирования акцизов, с другой стороны, позволяет предприятиям оптимизировать платежи в бюджет.

Акцизами не облагаются подакцизные товары, реализуемые на экспорт и помещенные под таможенную процедуру экспорта (подп. 4 п. 1 ст. 183 Налогового кодекса РФ).

При этом освобождение от налогообложения происходит только при фактическом вывозе подакцизных товаров за пределы территории Российской Федерации.

Предоставление банковской гарантии позволяет получить освобождение от уплаты акцизов до представления в налоговую инспекцию документов, подтверждающих факт экспорта. При этом она минимизирует потери бюджета. Это происходит потому, что банк берет на себя обязанность уплатить сумму акциза и пени, если предприятие не представит в установленные сроки документы, подтверждающие факт экспорта подакцизных товаров (п. 2 ст. 184 Налогового кодекса РФ).

Такой режим предусмотрен главой 31 Таможенного кодекса Таможенного союза «Таможенная процедура экспорта». В статье 212 Таможенного кодекса Таможенного союза указано, что экспорт – это таможенная процедура, при которой товары вывозятся за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами. Товары помещаются под такую процедуру при условии уплаты вывозных таможенных пошлин и соблюдения запретов и ограничений и представления сертификата о происхождении товара в отношении некоторых товаров.

Товары, помещенные под эту процедуру (режим) и фактически вывезенные с таможенной территории Таможенного союза, утрачивают статус товаров Таможенного союза.

Вывозные таможенные пошлины уплачиваются до выпуска товаров в соответствии с таможенной процедурой экспорта, если иной срок не установлен настоящим кодексом.

Основной документ для получения освобождения от уплаты акциза – это банковская гарантия.

Она предоставляется банком, включенным в перечень банков, который ведется Минфином России и размещается на его официальном сайте в интернете.

Поручительство банка или банковская гарантия должны предусматривать обязанность банка уплатить сумму акциза и соответствующие пени в случаях, если предприятие не представит в установленные сроки документы, подтверждающие факт экспорта подакцизных товаров. Или не заплатит акциз и пени самостоятельно.

Банковская гарантия должна также отвечать следующим требованиям:

– должна быть безотзывной и непередаваемой;

– сумма, на которую выдана банковская гарантия, должна обеспечивать уплату в бюджет сумм акциза в полном объеме;

– банковская гарантия должна допускать бесспорное списание денежных средств со счетов банка.

О выдаче банковской гарантии банк уведомляет налоговиков. Порядок уведомления установлен приказом ФНС России от 25 октября 2010 г. № ММВ-7-3/515@. При отсутствии задолженности по акцизам у экспортера, оформившего гарантию, налоговики в свою очередь направляют в банк письменное заявление об освобождении от обязательств по гарантии.

Право на освобождение от уплаты акциза по экспортным операциям предприятие может реализовать при условии, что подтверждающая это право банковская гарантия представлена им в налоговую в момент представления налоговой декларации по акцизам (письмо ФНС России от 25 октября 2012 г. № ЕД-4-3/18133@).

Следует соблюдать срок действия банковской гарантии.

Срок действия банковской гарантии, представляемой для освобождения от уплаты акциза по подакцизным товарам, вывозимым за пределы территории Российской Федерации в таможенной процедуре экспорта, должен составлять не менее девяти месяцев со дня реализации этих товаров на экспорт (письмо ФНС России от 25 октября 2012 г. № ЕД-4-3/18133@). Датой отгрузки товаров (в том числе и на экспорт) признается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика для доставки товаров покупателю.

Срок действия банковской гарантии для одновременного освобождения от уплаты авансового платежа акциза по алкогольной продукции и уплачиваемого акциза, если она вывозится за пределы территории Российской Федерации в таможенной процедуре экспорта, должен составлять не менее 12 месяцев. Срок исчисляется с момента закупки этилового спирта или с момента передачи его одним структурным подразделением организации, не являющимся самостоятельным плательщиком акцизов, другому такому же структурному подразделению (п. 2 ст. 184 Налогового кодекса РФ).

Если окончание срока приходится на месяц, в котором нет соответствующего числа, то срок истекает в последний день этого месяца.

Следует следить и за окончанием срока банковской гарантии. Если банковская гарантия закончит свое действие, то предприятие не сможет применять освобождение по налогу.

Пунктом 12 статьи 204 Налогового кодекса РФ установлено, что срок действия гарантии должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором закупался этиловый или коньячный спирт.

Предприятие может подавать в налоговую любое количество банковских гарантий, так как ограничений для этого Налоговым кодексом РФ не предусмотрено.

При вывозе подакцизных товаров в таможенной процедуре экспорта за пределы территории России для подтверждения обоснованности освобождения от уплаты акциза в налоговую представляются следующие документы (п. 7 ст. 198 Налогового кодекса РФ):

1) контракт с покупателем на поставку подакцизных товаров. Если поставка на экспорт подакцизных товаров происходит по посредническим договорам, дополнительно представляются и они. Если подакцизные товары произведены из давальческого сырья, то представляется и давальческий договор;

2) платежные документы и выписка банка (их копии), которые подтверждают поступление выручки от покупателя на счет экспортера в российском банке. Если экспорт происходит по посредническому договору, представляется выписка о поступлении выручки на счет посредника;

3) таможенная декларация с отметками российской таможни;

4) копии транспортных или товаросопроводительных документов с отметками российской таможни.

Эти документы нужно представить в течение 180 календарных дней со дня реализации подакцизной продукции.

В то же время при экспорте с территории одного государства – члена Таможенного союза на территорию другого для освобождения от уплаты акцизов представляются следующие документы (протокол от 11 декабря 2009 г.):

1) договоры (контракты), на основании которых экспортируется продукция;

2) выписка банка, подтверждающая фактическое поступление выручки;

3) заявление о ввозе и уплате косвенных налогов;

4) транспортные (товаросопроводительные) документы;

5) иные документы.

Банковскую гарантию не нужно представлять при вывозе подакцизных товаров из Российской Федерации на территорию государств – членов Таможенного союза (письмо Минфина России от 11 марта 2011 г. № 03-07-06/62).

Важно запомнить

Право на освобождение от уплаты акциза по экспортным операциям предприятие может реализовать при условии, что подтверждающая это право банковская гарантия подана им в налоговую в момент представления налоговой декларации по акцизам.

Опубликовано в журнале «Учет в производстве» № 1, январь 2013 г.