Срок банковской гарантии в пользу росалкогольрегулирования

Понятие банковской гарантии

↑К началу страницы

Банковская гарантия служит инструментом обеспечения уплаты акциза в бюджет в случае несоблюдения ее получателем условий, необходимых для получения права на освобождение от уплаты акциза.

Понятие банковской гарантии раскрывается ст. 368 ГК РФ

Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Случаи применения банковской гарантии

↑К началу страницы

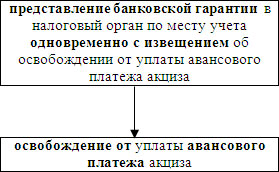

1. В целях освобождения от уплаты авансового платежа акциза

Применяется только налогоплательщиками – производителями алкогольной и (или) подакцизной спиртосодержащей продукции (могут быть только организации)

Банковская гарантия представляется в целях освобождения от уплаты авансового платежа акциза.

Кроме того, налогоплательщик имеет право представить в налоговый орган:

- несколько банковских гарантий по объемам этилового спирта, закупаемым в одном налоговом периоде у нескольких поставщиков;

- несколько банковских гарантий соответственно количеству партий этилового спирта, закупаемого в одном налоговом периоде у одного поставщика;

- банковскую гарантию в целях освобождения от уплаты авансового платежа акциза части этилового спирта, закупаемого в одном налоговом периоде у одного поставщика, при одновременной уплате авансового платежа акциза в бюджет по другой части этилового спирта, закупаемого у этого же поставщика.

Требования к банковской гарантии (п.12 ст. 204 НК РФ):

должна быть безотзывной и непередаваемой;

срок действия – должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта;

сумма, на которую выдана банковская гарантия – должна обеспечивать исполнение обязательства по уплате в бюджет в полном объеме суммы акциза в размере авансового платежа за налоговый период (п.8 ст.194 НК РФ);

должна допускать бесспорное списание денежных средств со счета гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии (полностью или частично), направленного до окончания срока действия банковской гарантии.

В случае неуплаты или неполной уплаты налогоплательщиком, акциза за каждый налоговый период в течение срока действия банковской гарантии, в котором осуществлялась реализация алкогольной и (или) подакцизной спиртосодержащей продукции:

2. При осуществлении экспорта подакцизной продукции

Освобождение от уплаты акциза производится только при вывозе подакцизных товаров за пределы территории Российской Федерации в таможенной процедуре экспорта или при ввозе подакцизных товаров в портовую особую экономическую зону. (ссылка на п.1 ст. 184 НК РФ)

Условие для освобождения от уплаты акциза:

- представление в налоговый орган поручительства банка в соответствии со статьей 74 настоящего Кодекса или банковской гарантии.

Требования к поручительству или банковской гарантии:

- предусматривает обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров или ввоза в портовую особую экономическую зону подакцизных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и неуплаты им акциза и (или) пеней.

Сроки действия банковских гарантий

↑К началу страницы

Срок действия поручительства банка (банковской гарантии) ≥ 9 месяцев со дня реализации подакцизных товаров на экспорт (см. п.2 ст.184 НК РФ)

Налогоплательщики – производители алкогольной и (или) подакцизной спиртосодержащей продукции имеют право:

В целях одновременного освобождения от уплаты авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции и уплаты акциза, исчисленного по указанной продукции, вывозимой за пределы территории Российской Федерации в таможенной процедуре экспорта.

Условия применения: | ИМЕЮТ ПРАВО: | Срок действия банковской гарантии |

| – осуществление экспорта подакцизной алкогольной и (или) подакцизной спиртосодержащей продукции – обязанность по уплате авансового платежа акциза | представить одну общую банковскую гарантию | ≥ 12 месяцев следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта или совершались операции, признаваемые объектом налогообложения |

Требования, предъявляемые к банковской гарантии, установлены п.12 ст.204 НК РФ

Сроки действия банковских гарантий

Срок действия банковской гарантии

≥ 6 месяцев

≥ 9 месяцев

≥ 12 месяцев

Цель выдачи банковской гарантии (в целях освобождения от уплаты)

авансового платежа акциза

акциза при экспорте подакцизных товаров

авансового платежа акциза и акциза при экспорте (одновременно)

Таможенная гарантия

УБРиР включен в Реестр банков и иных кредитных организаций, имеющих право предоставлять гарантии уплаты таможенных платежей

Применение гарантии позволит:

- Ускорить прохождение таможенных процедур и получить товар до уплаты таможенных пошлин, налогов / оформления документов

- Воспользоваться правом получения отсрочки или рассрочки уплаты таможенных пошлин, налогов. Это позволяет оптимизировать денежные потоки предприятия и не изымать денежные средства из оборота

- Выполнить требования законодательства при осуществлении деятельности в области таможенного дела/при использовании акцизных марок

Подробнее

Скрыть Подробнее

Таможенная гарантия

Предмет гарантий |

|

Обоснование | Документы по гарантируемой операции. |

Срок гарантии | До 14 месяцев. |

Сумма гарантии | Индивидуально. |

| Обеспечение: | |

| Любое ликвидное имущество (недвижимость, оборудование, автотранспорт, товары в обороте, ценные бумаги, в т.ч. векселя ); залог прав; страхование финансовых рисков / ответственности заемщика. |

|

|

В пользу Росалкогольрегулирования

УБРиР осуществляет предоставление банковских гарантий в пользу Федеральной службы по регулированию алкогольного рынка и/или ее территориальных органов (далее – Росалкогольрегулирование). Банк предоставляет корпоративным клиентам гарантии, обеспечивающие надлежащее исполнение обязательств клиентов перед Росалкогольрегулированием по использованию приобретаемых федеральных специальных марок в соответствии с их назначением. Размер гарантий в пользу Росалкогольрегулирования, предоставляемых банком, регулируется Приказом Росалкогольрегулирования от 15.01.2014 № 4 «Об утверждении максимальной суммы одной банковской гарантии и всех одновременно действующих банковских гарантий, выданных одним гарантом».

Подробнее

Скрыть Подробнее

Гарантия в пользу Федеральной службы по регулированию алкогольного рынка и/или ее территориальных органов

Предмет гарантий | Исполнение обязательств об использовании приобретаемых федеральных специальных марок в соответствии с их назначением, в том числе нанесение на алкогольную продукцию, уничтожение повреждѐнных и неиспользованных марок, предоставление отчѐта о ранее выданных федеральных специальных марках. |

Обоснование | Документы по гарантируемой операции, в том числе:

|

Срок гарантии | До 1 года |

Сумма гарантии | Индивидуально |

| Обеспечение: | |

| Любое ликвидное имущество (недвижимость, оборудование, автотранспорт, товары в обороте, ценные бумаги, в т.ч. векселя); залог прав; страхование финансовых рисков / ответственности заемщика. |

| Обязательно поручительство фактических собственников бизнеса, способных оказать существенное влияние на деятельность бизнеса и/или связанных платежеспособных юридических лиц. При закладе векселя Банка на всю сумму гарантии поручительство в обязательном порядке не требуется. |

Гарантия в пользу налоговых органов (ФНС), в том числе гарантия возмещения НДС

УБРиР включен в перечень финансово-кредитных учреждений, которые могут предоставлять своим клиентам гарантии, дающие право на заявительный порядок возмещения налога на добавленную стоимость, в соответствии со ст. 176.1 Налогового кодекса Российской Федерации.

Гарантия предусматривает обязательство банка по требованию налоговой инспекции уплатить в бюджет за налогоплательщика излишние суммы налога, полученные им (или зачтенные ему) в результате возмещения налога в заявительном порядке. Это случается в том случае, когда налоговая инспекция отменяет решение о возмещении налога по итогам камеральной налоговой проверки.

Банковская гарантия УБРиР позволит воспользоваться правом налогоплательщика на ускоренный возврат НДС, заявленного в декларации к возмещению, до завершения налоговой проверки.

Подробнее

Скрыть Подробнее

Гарантия в пользу налоговых органов (ФНС)

Предмет гарантии | Для применения заявительного порядка возмещения НДС | Для обжалования решений ФНС | По операциям с подакцизными товарами

|

Обоснование | Налоговая декларация, подтверждающая сумму НДС к возмещению | 1) Налоговая декларация, подтверждающая сумму налога по итогам налогового периода (расчеты) 2) Заявления о приостановлении исполнения обжалуемого решения 3) Акты налогового органа, подписанные руководителем (заместителем руководителя) налогового органа: – требование об уплате налогов; – решение о взыскании налогов; – решение об отказе полностью или частично в возмещении НДС и др. | Налоговая декларации по акцизам за налоговый период, на который приходится дата совершения операций с подакцизными товарами Контракт (копия контракта) налогоплательщика с контрагентом на совершение операций с подакцизными товарами |

Срок гарантии | До 1 года | ||

Сумма гарантии | Индивидуально | ||

Обеспечение: | |||

| Любое ликвидное имущество (недвижимость, оборудование, автотранспорт, товары в обороте, ценные бумаги, в т.ч. векселя); залог прав; страхование финансовых рисков / ответственности заемщика. | ||

| Обязательно поручительство фактических собственников бизнеса, способных оказать существенное влияние на деятельность бизнеса и/или связанных платежеспособных юридических лиц. При закладе векселя Банка на всю сумму гарантии поручительство в обязательном порядке не требуется. | ||

Росалкогольрегулирование (РАР) выпустила приказ, устаналивающий банкам, капитал которых превышает 60 млрд рублей, повышенный лимит на выдачу банковских гарантий производителям алкогольной продукции. К кредитным организациям с таким крупным капиталом относятся банки из топ-10.

Ранее это планка была ниже. Банк с капиталом на уровне 40 млрд руб мог выдать алкогольным компаниям гарантии совокупно на 16,8 млрд рублей и не более. Максимальная сумма одной предоставленной гарантии для этой группы не превышала 3,4 млрд рублей. Новый приказ РАР предусматривает, что каждый из банков с капиталом свыше 60 млрд рублей сможет одновременно выдать банковских гарантий на 25,2 млрд рублей. Выше будет для них и максимальная сумма одной гарантии — 5,1 млрд рублей.

Установленному для новой категории банков критерию соответствуют 13 крупнейших игроков рынка. В их числе Сбербанк, ВТБ, Газпромбанк, Альфа-банк, Промсвязьбанк, Райффайзенбанк, Московский Кредитный Банк и др.

Наряду с этим приказом РАР предусмотрело плановое повышение лимитов на выдачу банковских гарантий для менее крупных игроков рынка. Например, для банков с капиталом свыше 5 млрд рублей максимальная сумма выданных гарантий увеличена с 1,7 млрд рублей до 2,1 млрд рублей, для банков с капиталом менее 5 млрд рублей — с 350 млн рублей до 440 млн рублей.

Наличие банковской гарантии является обязательным условием покупки алкогольными компаниями акцизных марок в территориальных органах РАР. Она предоставляется на тот случай, если предприятие не исполнит свои обязательства перед ведомством, например, по оплате полученных специальных марок или по их надлежащему использованию.

Как сообщили «Известиям» в пресс-службе Росалкогольрегулирования, увеличение максимальных сумм банковских гарантий, выдаваемых предприятиям алкогольной отрасли, связано с ростом акцизов на спиртное. В 2014 году ставки акциза на алкогольную продукцию крепостью свыше 9% увеличились с 400 до 500 рублей за 1 л безводного спирта. Соответственно возрастает и требуемая сумма банковской гарантии при покупке производителями специальных марок.

При этом, по словам главы Союза производителей алкогольной продукции Дмитрия Доброва, крупные алкогольные компании чаще обращаются за гарантиями в те банки, которые могут дать наибольшую сумму по одной банковской гарантии. Таковыми после вступление приказа РАР в силу будет группа банков с капиталом свыше 60 млрд рублей.

— В настоящее время видна тенденция консолидации алкогольной отрасли крупными игроками, усиливается государственный контроль, — указал зампредправления СДМ-БАНКа Вячеслав Андрюшкин. — В связи с этим понятно желание Росалкогольрегулирования взаимодействовать с крупными банками, в том числе с банками с госучастием.

Директор центра по работе с крупными корпоративными клиентами Бинбанка Денис Агарков добавляет, что предоставление банковских гарантий алкогольным предприятиям интересно банкам. Это комиссионный бизнес, который, по сути, не влечет за собой финансовых рисков: крупные и средние компании из этой отрасли устойчивы, их продукция всегда пользуется спросом.

— Увеличение лимитов для крупнейших банков по капиталу негативно отразится на других участниках рынка, значительная часть бизнеса которых в сегменте работы с алкогольными компаниями в итоге будет уходить в сторону госбанков, — говорит Агарков. — Действующие до этого правила давали возможность другим кредитным организациям рассчитывать на определенный доход от работы в этом сегменте. В случае увеличения лимитов госбанки начнут еще больше демпинговать и очередной раз получат дополнительный «кусок пирога».

Как указала эксперт MFX Broker Юрия Прокудина, предоставление крупным банкам дополнительных преференций по сравнению с мелкими находится в русле текущей тенденции целенаправленного уменьшения количества банков, действующих в России.

В свою очередь, директор Центра исследований федерального и регионального рынков алкоголя Вадим Дробиз заметил, что, несмотря на предпринимаемые меры, промышленной продукции с настоящими акцизами становится все меньше.

— По предварительным данным, в 2013 году в рознице было продано 135 млн дал крепкого алкоголя, более 55 млн дал из них — нелегальная продукция, произведенная промышленным путем, — говорит Дробиз.

Анна ЛЯЛЯКИНА, Анастасия АЛЕКСЕЕВСКИХ, Татьяна ШИРМАНОВА

1. В случаях, предусмотренных Кодексом Союза и настоящим Федеральным законом, исполнение обязанностей может обеспечиваться банковской гарантией.

2. В силу банковской гарантии банк, ВЭБ.РФ, Евразийский банк развития (далее — гаранты) обязываются перед таможенными органами (бенефициар) исполнить в полном объеме обязанность плательщика (принципал), а в случаях, предусмотренных Кодексом Союза и настоящим Федеральным законом, — обязанность иного лица (принципал) по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, если плательщик (иное лицо) не уплатит в установленный срок подлежащие уплате суммы таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, пеней, процентов в соответствии с условиями даваемого гарантом обязательства уплатить денежную сумму по требованию таможенного органа об уплате этой суммы.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

3. К правоотношениям, возникающим при принятии банковской гарантии в качестве способа обеспечения исполнения обязанностей, применяются положения гражданского законодательства Российской Федерации, законодательства об электронной подписи и настоящего Федерального закона.

4. Таможенные органы для обеспечения исполнения обязанностей принимают банковские гарантии, выданные банками, включенными в реестр банков, обладающих правом выдачи банковских гарантий (далее в настоящей главе — реестр), а также банковские гарантии, выданные ВЭБ.РФ или Евразийским банком развития. Реестр ведется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

5. Банковская гарантия, выданная ВЭБ.РФ или Евразийским банком развития, принимается таможенным органом при соблюдении условий, установленных настоящей статьей, если не превышены максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий ВЭБ.РФ или Евразийского банка развития, установленные Правительством Российской Федерации, а также отсутствуют основания, предусмотренные пунктами 3 — 7 части 18 и частью 19 настоящей статьи.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

6. Банковская гарантия представляется в таможенный орган в виде документа на бумажном носителе или электронного документа, подписанного усиленной квалифицированной электронной подписью лица, обладающего правом от имени гаранта подписывать банковские гарантии.

7. В банковской гарантии должны быть указаны сведения:

1) об условии, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных средств на счет Федерального казначейства;

2) об уменьшении размера обязательств гаранта по банковской гарантии на сумму платежа, осуществленного гарантом по банковской гарантии. В сумму платежа, на которую уменьшается сумма гарантии, не включаются суммы неустоек, уплаченные гарантом в связи с просрочкой исполнения обязательств по банковской гарантии;

3) об обязанности гаранта уплатить таможенному органу неустойку в размере 0,1 процента суммы, подлежащей уплате, за каждый календарный день просрочки исполнения обязательств по банковской гарантии;

4) о применении таможенным органом мер по взысканию с гаранта сумм, обязанность по уплате которых обеспечена банковской гарантией, в порядке и сроки, которые предусмотрены статьями 75 и 80 настоящего Федерального закона, в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии, направленного до окончания срока действия банковской гарантии;

5) о том, что банковская гарантия не может быть отозвана или изменена гарантом.

8. В случае представления банковской гарантии в качестве генерального обеспечения бенефициаром по такой банковской гарантии должны являться таможенные органы.

9. Банковская гарантия на день ее представления в таможенный орган должна быть вступившей в силу, если иное не предусмотрено частью 10 настоящей статьи.

10. Допускаются представление в таможенный орган и принятие им банковской гарантии до вступления ее в силу в целях соблюдения условия непрерывности обеспечения исполнения обязанностей, предусмотренных пунктом 4 статьи 63, пунктом 9 статьи 399 и пунктом 9 статьи 436 Кодекса Союза, при условии, что разница между днем представления банковской гарантии в таможенный орган и днем вступления ее в силу не превышает девяноста календарных дней, а срок действия ранее принятого обеспечения исполнения обязанностей истекает не ранее чем за один день до вступления банковской гарантии в силу.

11. Банковская гарантия в зависимости от обеспечиваемых обязанностей представляется:

2) в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, — для банковской гарантии, предоставляемой в качестве генерального обеспечения.

12. Банковская гарантия, выданная в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, представляется в таможенный орган гарантом в соответствии с порядком, предусмотренным частью 32 настоящей статьи.

13. Банковская гарантия, выдаваемая в виде документа на бумажном носителе, представляется в таможенный орган принципалом с сопроводительным письмом. Принципалом вместе с оригиналом банковской гарантии представляются оригиналы или засвидетельствованные в нотариальном порядке копии документов, подтверждающих соответствующие полномочия лиц, подписавших банковскую гарантию, и заверенная в установленном порядке карточка с образцами подписей указанных лиц и оттиском печати (при наличии печати) гаранта, выдавшего банковскую гарантию, или засвидетельствованная в нотариальном порядке копия такой карточки. В случае, если указанные документы и карточка ранее представлялись в этот таможенный орган, их представление не требуется.

14. Таможенный орган принимает предоставленную банковскую гарантию или отказывает в ее приеме в срок, не превышающий:

1) пяти рабочих дней со дня ее поступления, — для банковской гарантии, оформленной в виде документа на бумажном носителе;

2) одного рабочего дня, следующего за днем ее поступления, — для банковской гарантии, оформленной в виде электронного документа, подписанного усиленной квалифицированной электронной подписью.

15. Банковская гарантия принимается таможенным органом при соблюдении условий, установленных настоящей статьей, если выдавший ее банк на день поступления указанной банковской гарантии в таможенный орган включен в реестр и не превышены максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, указанных в реестре для данного банка, а также отсутствуют основания, предусмотренные частями 18 и 19 настоящей статьи.

16. В случае приема банковской гарантии таможенный орган в срок, не превышающий двух рабочих дней со дня ее приема, направляет принципалу таможенную расписку на сумму, указанную в банковской гарантии.

17. Если банковская гарантия представлена в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, таможенный орган направляет информацию о ее приеме гаранту, выдавшему банковскую гарантию.

18. Таможенный орган отказывает в приеме банковской гарантии, оформленной в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, при наличии хотя бы одного из следующих оснований:

1) отзыв Центральным банком Российской Федерации у банка, который выдал банковскую гарантию, лицензии на осуществление банковских операций, назначение в банк временной администрации по управлению кредитной организацией или введение моратория на удовлетворение требований кредиторов банка;

2) отсутствие банка, который выдал банковскую гарантию, в реестре на день поступления указанной банковской гарантии в таможенный орган;

3) отсутствие в банковской гарантии сведений, предусмотренных частью 7 настоящей статьи;

4) наличие в банковской гарантии ошибочных (неверных, недостоверных) сведений о гаранте, принципале и (или) бенефициаре, об обеспечиваемом обязательстве, если такие ошибочные (неверные, недостоверные) сведения могут повлечь отказ гаранта в выплате по банковской гарантии;

5) несоблюдение ограничения по максимальной сумме одной банковской гарантии и (или) максимальной сумме всех одновременно действующих банковских гарантий, указанных в реестре для банка, который выдал банковскую гарантию, или несоблюдение ограничения по максимальной сумме одной банковской гарантии и (или) максимальной сумме всех одновременно действующих банковских гарантий ВЭБ.РФ или Евразийского банка развития, установленных Правительством Российской Федерации;

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

6) наличие в банковской гарантии указания на представление таможенным органом гаранту документов, которые не предусмотрены настоящей статьей;

7) срок действия банковской гарантии истекает ранее чем через три месяца после дня установленного срока исполнения обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, обеспеченной банковской гарантией, либо срока наступления события, с которым связано исполнение обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин.

19. Таможенный орган отказывает в приеме банковской гарантии, оформленной в виде документа на бумажном носителе, и возвращает ее принципалу при наличии одного из оснований, предусмотренных частью 18 настоящей статьи, и (или) одного из следующих оснований:

1) непоступление от гаранта в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, информации в электронном виде о выдаче банковской гарантии в соответствии с порядком, предусмотренным частью 32 настоящей статьи;

2) подписание банковской гарантии лицами, не обладающими соответствующими полномочиями, и (или) лицами, чьи полномочия на подписание банковской гарантии не подтверждены;

3) несоответствие оттиска печати гаранта на банковской гарантии оттиску печати гаранта на карточке с образцами подписей лиц, подписавших банковскую гарантию, и оттиском печати гаранта (при наличии печати), выдавшего банковскую гарантию, если гарант имеет печать;

4) несоответствие подписей лиц, подписавших банковскую гарантию, на банковской гарантии образцам подписей лиц, указанных на карточке с образцами подписей лиц, подписавших банковскую гарантию, и оттиском печати гаранта (при наличии печати), выдавшего банковскую гарантию;

5) несоблюдение иных условий, установленных настоящей статьей.

20. Положения пункта 7 части 18 настоящей статьи не применяются в отношении банковских гарантий, обеспечивающих исполнение обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела, и (или) обязанностей уполномоченного экономического оператора, а также банковских гарантий, применяемых в качестве генерального обеспечения, либо в случаях, если обязанность по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин не возникла.

21. В случае отказа в приеме банковской гарантии таможенный орган в срок, установленный частью 14 настоящей статьи, информирует в виде документа на бумажном носителе или электронного документа, подписанного усиленной квалифицированной электронной подписью, принципала и гаранта, выдавшего банковскую гарантию, об отказе с указанием причин, послуживших основанием для отказа. Одновременно с отказом принципалу возвращается банковская гарантия, оформленная в виде документа на бумажном носителе.

22. Если банковская гарантия принята таможенным органом до возникновения обязанности по уплате таможенных пошлин, налогов, таможенных сборов, обязанности по уплате специальных, антидемпинговых, компенсационных пошлин, то банковская гарантия не может быть использована в целях обеспечения исполнения таких обязанностей, если срок действия банковской гарантии истекает ранее чем через три месяца со дня истечения установленного срока исполнения указанных обязанностей либо срока наступления события, с которым связано исполнение обязанности по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин.

23. Таможенный орган, принявший банковскую гарантию, направляет гаранту отказ от своих прав по банковской гарантии, если действие такой гарантии не прекратилось, в случаях, установленных пунктом 13 статьи 399 и пунктом 23 статьи 436 Кодекса Союза, а также в случаях, если обязанность по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин, исполнение которой обеспечено такой банковской гарантией, исполнена в полном объеме, прекращена либо не возникла либо взамен банковской гарантии предоставлено и принято таможенным органом другое обеспечение исполнения обязанностей.

24. Отказ таможенного органа от своих прав по банковской гарантии оформляется в виде электронного документа, подписанного усиленной квалифицированной электронной подписью. Если банковская гарантия оформлена в виде документа на бумажном носителе, ее возврат не осуществляется.

25. В случае отзыва Центральным банком Российской Федерации лицензии на осуществление банковских операций у выдавшего банковскую гарантию банка, назначения в банк временной администрации по управлению кредитной организацией и (или) введения моратория на удовлетворение требований кредиторов банка принципал обязан не позднее одного месяца со дня отзыва лицензии представить таможенному органу новое обеспечение исполнения обязанностей.

26. В случае вступления в силу федерального закона, определяющего порядок и сроки ликвидации ВЭБ.РФ, принципал обязан не позднее одного месяца со дня вступления в силу указанного федерального закона представить таможенному органу новое обеспечение исполнения обязанностей.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

27. В случае вступления в силу международного договора Российской Федерации, определяющего порядок и сроки ликвидации Евразийского банка развития, принципал обязан не позднее одного месяца со дня вступления в силу указанного международного договора представить таможенному органу новое обеспечение исполнения обязанностей.

28. По истечении указанного в частях 25 — 27 настоящей статьи срока действие банковской гарантии прекращается.

29. Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных одним банком, включенным в реестр, для принятия указанных гарантий таможенными органами устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела, в зависимости от величины собственных средств (капитала), значений обязательных нормативов, предусмотренных Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», и иных критериев.

30. Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных ВЭБ.РФ или Евразийским банком развития, для принятия указанных гарантий таможенными органами устанавливаются Правительством Российской Федерации.

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

31. Не позднее одного рабочего дня, следующего за днем выдачи банковской гарантии в виде документа на бумажном носителе, гарант направляет в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, в электронном виде сведения о выдаче банковской гарантии. Указанные сведения направляются и подписываются усиленной квалифицированной электронной подписью лица, обладающего правом от имени банка подписывать соответствующие сведения.

32. Передача банками в таможенные органы, а также таможенными органами в банки электронных документов, подписанных усиленной квалифицированной электронной подписью, и информации в электронном виде, предусмотренных настоящей статьей, осуществляется в порядке, установленном Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела. Передача ВЭБ.РФ или Евразийским банком развития в таможенные органы, а также таможенными органами во ВЭБ.РФ или в Евразийский банк развития электронных документов, подписанных усиленной квалифицированной электронной подписью, и информации в электронном виде, предусмотренных настоящей статьей, осуществляется в порядке, у?