Совершенствование таможенной процедуры отказа в пользу государства

Ïîíÿòèå, óñëîâèÿ, ïîðÿäîê ïîìåùåíèÿ òîâàðîâ ïîä òàìîæåííóþ ïðîöåäóðó îòêàç â ïîëüçó ãîñóäàðñòâà. Ïðèíöèïû òàìîæåííîé ïðîöåäóðû îòêàç â ïîëüçó ãîñóäàðñòâà. Ïðàêòè÷åñêèå àñïåêòû ïðèìåíåíèÿ òàìîæåííûõ ïðîöåäóð óíè÷òîæåíèÿ è îòêàçà â ïîëüçó ãîñóäàðñòâà.

Íàæàâ íà êíîïêó “Ñêà÷àòü àðõèâ”, âû ñêà÷àåòå íóæíûé âàì ôàéë ñîâåðøåííî áåñïëàòíî.

Ïåðåä ñêà÷èâàíèåì äàííîãî ôàéëà âñïîìíèòå î òåõ õîðîøèõ ðåôåðàòàõ, êîíòðîëüíûõ, êóðñîâûõ, äèïëîìíûõ ðàáîòàõ, ñòàòüÿõ è äðóãèõ äîêóìåíòàõ, êîòîðûå ëåæàò íåâîñòðåáîâàííûìè â âàøåì êîìïüþòåðå. Ýòî âàø òðóä, îí äîëæåí ó÷àñòâîâàòü â ðàçâèòèè îáùåñòâà è ïðèíîñèòü ïîëüçó ëþäÿì. Íàéäèòå ýòè ðàáîòû è îòïðàâüòå â áàçó çíàíèé.

Ìû è âñå ñòóäåíòû, àñïèðàíòû, ìîëîäûå ó÷åíûå, èñïîëüçóþùèå áàçó çíàíèé â ñâîåé ó÷åáå è ðàáîòå, áóäåì âàì î÷åíü áëàãîäàðíû.

×òîáû ñêà÷àòü àðõèâ ñ äîêóìåíòîì, â ïîëå, ðàñïîëîæåííîå íèæå, âïèøèòå ïÿòèçíà÷íîå ÷èñëî è íàæìèòå êíîïêó “Ñêà÷àòü àðõèâ”

Èññëåäîâàíèå âèäîâ è ïîðÿäêà ïðèìåíåíèÿ òàìîæåííûõ ïðîöåäóð äëÿ òàìîæåííûõ öåëåé. Ïðàâîâîå ðåãóëèðîâàíèå ïîìåùåíèÿ ïîä òàìîæåííóþ ïðîöåäóðó è êîíòðîëü çà ñîáëþäåíèåì åå óñëîâèé. Îòâåòñòâåííîñòü çà íåñîáëþäåíèå óñëîâèé è òðåáîâàíèé òàìîæåííîé ïðîöåäóðû.

êóðñîâàÿ ðàáîòà [95,5 K], äîáàâëåí 03.03.2016

Òàìîæåííûå ðåæèìû óíè÷òîæåíèÿ è îòêàçà â ïîëüçó ãîñóäàðñòâà ââîçèìîãî òîâàðà, ïðîõîäÿùåãî òàìîæåííîå îôîðìëåíèå è êîíòðîëü. Èñïîëüçîâàíèå è óíè÷òîæåíèå òîâàðîâ è òðàíñïîðòíûõ ñðåäñòâ â ñâÿçè ñ íåâîçìîæíîñòüþ èëè íåýôôåêòèâíîñòüþ ðåàëèçàöèè íà ðûíêå ÐÔ.

êóðñîâàÿ ðàáîòà [32,6 K], äîáàâëåí 24.03.2014

Îñîáåííîñòè ïðàâîâîãî ðåãóëèðîâàíèÿ ïðèíÿòèÿ è îòêàçà îò íàñëåäñòâà ïî ðîññèéñêîìó ãðàæäàíñêîìó ïðàâó. Ïðàâèëà, îïðåäåëÿþùèå ôîðìû è ïîðÿäîê çàâåùàíèÿ. Ñóáúåêòû íàñëåäñòâåííûõ ïðàâîîòíîøåíèé. Îñíîâíûå ïîëîæåíèÿ îòêàçà îò íàñëåäñòâà â ïîëüçó äðóãèõ ëèö.

äèïëîìíàÿ ðàáîòà [100,7 K], äîáàâëåí 20.10.2014

Îòêàç â ïðèçíàíèè è èñïîëíåíèè èíîñòðàííûõ ñóäåáíûõ ðåøåíèé êàê îäíîñòîðîííèé àêò ãîñóäàðñòâà ìåæäóíàðîäíîãî õàðàêòåðà, ïîðÿäîê åãî ïðèíÿòèÿ. Âèäû îñíîâàíèé îòêàçà â ïðèçíàíèè, ïðèâåäåíèè â èñïîëíåíèå ñóäåáíûõ ðåøåíèé, ïðàêòè÷åñêèå àñïåêòû èõ ïðèìåíåíèÿ.

äèïëîìíàÿ ðàáîòà [68,9 K], äîáàâëåí 01.08.2016

Èäåîëîãèÿ ñîöèàëüíîãî ãîñóäàðñòâà è ñîöèàëüíûõ ïðàâ. Ïðèíöèï ñîöèàëüíîãî ãîñóäàðñòâà – èçúÿòèå è ïåðåðàñïðåäåëåíèå ìàòåðèàëüíûõ áëàã îäíèõ ãðóïï íàñåëåíèÿ â ïîëüçó äðóãèõ. Ïîíÿòèå ñîöèàëüíîé òåðìîäèíàìèêè è åå çíà÷åíèå äëÿ êîíöåïöèè ïðàâîâîãî ãîñóäàðñòâà.

êóðñîâàÿ ðàáîòà [224,1 K], äîáàâëåí 31.05.2014

Ïîíÿòèå òàìîæåííîé ïðîöåäóðû: âèäû, õàðàêòåðèñòèêà; ïîðÿäîê ïîìåùåíèÿ òîâàðîâ ïîä òàìîæåííóþ ïðîöåäóðó âûïóñêà äëÿ âíóòðåííåãî ïîòðåáëåíèÿ è ýêñïîðòà. Ðåãóëèðîâàíèå ïðîöåäóðû òàìîæåííîãî òðàíçèòà; ìåðû ïî ìèíèìèçàöèè ðèñêîâ íåóïëàòû òàìîæåííûõ ïëàòåæåé.

êóðñîâàÿ ðàáîòà [600,4 K], äîáàâëåí 23.04.2012

Ñóùíîñòü, çíà÷åíèå è îñîáåííîñòè ïîìåùåíèÿ òîâàðîâ ïîä òàìîæåííóþ ïðîöåäóðó âðåìåííîãî ââîçà. Íîðìàòèâíî-ïðàâîâîå ðåãóëèðîâàíèå ïðèìåíåíèÿ òàìîæåííîé ïðîöåäóðû âðåìåííîãî äîïóñêà. Îãðàíè÷åíèÿ ïî ïîëüçîâàíèþ è ðàñïîðÿæåíèþ âðåìåííî ââåçåííûìè òîâàðàìè.

ðåôåðàò [50,1 K], äîáàâëåí 26.08.2017

Èññëåäîâàíèå îñíîâíûõ îñîáåííîñòåé íàñëåäñòâåííîãî ïðàâîïðååìñòâà. Ïîíÿòèå íàñëåäñòâåííîé ìàññû. Èçó÷åíèå ïîðÿäêà íàñëåäîâàíèÿ ïî çàêîíó è ïî çàâåùàíèþ. Î÷åðåäíîñòü íàñëåäîâàíèÿ. Îòìåíà çàâåùàíèÿ. Îòêàç îò íàñëåäñòâà â ïîëüçó äðóãèõ ëèö èëè ãîñóäàðñòâà.

ïðåçåíòàöèÿ [5,4 M], äîáàâëåí 28.12.2016

Àíàëèç ñèñòåìû òàìîæåííûõ ïðîöåäóð ïðèìåíÿåìûõ âî âíåøíåýêîíîìè÷åñêîé äåÿòåëüíîñòè ïðåäïðèÿòèè, îñîáåííîñòè îòðàæåíèÿ â çàêîíîäàòåëüñòâå ãîñóäàðñòâà. Îöåíêà ñóùåñòâóþùèõ ïðîáëåì ïðèìåíåíèÿ äàííûõ ïðîöåäóð, ïåðñïåêòèâû è ãëàâíûå ïóòè èõ ðàçðåøåíèÿ.

êîíòðîëüíàÿ ðàáîòà [28,6 K], äîáàâëåí 09.10.2014

Ãðàæäàíñêî-ïðàâîâûõ ñðåäñòâ çàùèòû èìóùåñòâåííûõ ïðàâ ãðàæäàí è îðãàíèçàöèé. Äîãîâîð – ýòî ñîãëàøåíèå äâóõ è áîëåå ëèö. Îñíîâíûå è ïðåäâàðèòåëüíûå äîãîâîðû. Äîãîâîðû â ïîëüçó èõ ó÷àñòíèêîâ è äîãîâîðû â ïîëüçó òðåòüèõ ëèö.

êîíòðîëüíàÿ ðàáîòà [17,4 K], äîáàâëåí 25.02.2006

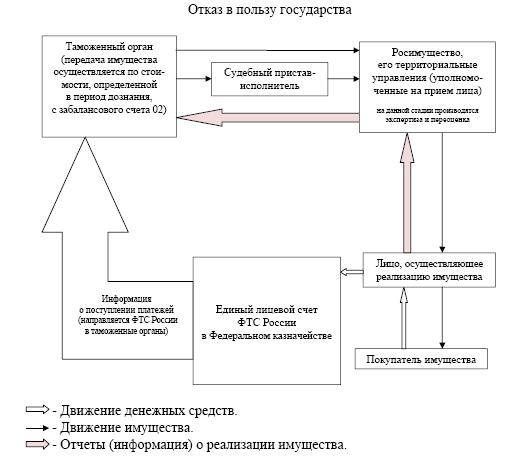

Отказ от товара в пользу государства — это процедура, которая сопровождается отказом от товара при его перевозке через таможню с передачей прав на него государству. В данном случае товар не облагается таможенными пошлинами и иными инструментами нетарифного регулирования.

Специфика оформления отказа на товар

Сама по себе процедура отказа предназначена для тех ситуаций, когда продажа товара на территории Таможенного союза или его экспорт нецелесообразны или невозможны по каким-либо объективным причинам.

Условия, при которых производится процедура отказа:

- отказ реализовывается без каких-либо расходов от государства;

- товар должен обладать высоким уровнем ликвидности, т. е. стоимость его реализации должна полностью покрывать все расходы таможенной службы на продажу этого товара;

- законодательство РФ на всей территории страны не ограничивает реализацию данных товаров;

- при подаче заявления на отказ декларантом должен быть оформлен полный пакет необходимых документов (разрешающих процедуру) от органов госконтроля на товары;

- процедура отказа распространяется на все группы товаров иностранного происхождения, за исключением тех, которые запрещаются для ввоза и использования на территории стран-участниц ТС;

- объект отказа не должен входить в список товаров, которые не подлегают данной процедуре;

- субъект отказа, должен за свой счёт транспортировать товар в место, которое заранее определено таможенным органом.

Процедура оформления отказа от товара происходит по следующему алгоритму:

- Разрешительный документ на проведение процедуры отказа выдается соответствующим органом таможенной службы, на территории которого находится конкретный товар, подлежащий для передачи в собственность государства.

- Формальный аспект оформления предусматривает (в ответ на заявление декларанта) предоставление резолюции от начальника таможни о разрешении проведения этой процедуры.

- Перед подачей заявления необходимо получить акт о прохождении досмотра товара, от которого впоследствии требуется отказаться.

- После подписания решения о передаче товара по всем правилам проведения таможенной процедуры формируется акт приема-передачи товаров, переходящих в государственную собственность.

Акт должен иметь три обязательные подписи -от должностного лица-представителя таможенной службы; от лица, отказывающегося от имущественных прав на объект составления акта, а также от третьей стороны, принимающей товар.

При реализации процедуры отказа никаких таможенных сборов, таможенных пошлин, НДС или акцизных сборов не предусмотрено.

После оформления пакета необходимых документов товар переходит в статус федеральной собственности.

Какие товары могут подлежать отказу?

Процедура отказа может распространятся на такие товары:

- Единицы, которые пересекли таможенную границу РФ.

- Находящиеся на таможенной территории РФ, но подлегающие регулировке другим таможенным режимом.

- Товары, которые являются объектом подачи декларации, которая направляется на вывоз товара за таможенную территорию.

В практике таможенного регулирования существует принцип предпочтительности отказа от товара в пользу государства, который предполагает следующее: если стоит выбор между проведением процедуры уничтожения товара или отказа с передачей товара государству, декларанту обязаны предложить процедуру отказа.

Что касается вопроса ответственности за правомерность проведения процедуры отказа от товара, то её в полной мере несёт декларант. По законодательству органы таможенной службы не могут быть привлечены к возмещению каких-либо претензий, в том числе и имущественных, лицам, которые обладают полномочиями по отношению к товарам, переданным декларантом в пользу государства.

Ïîíÿòèå, óñëîâèÿ, ïîðÿäîê ïîìåùåíèÿ òîâàðîâ ïîä òàìîæåííóþ ïðîöåäóðó îòêàç â ïîëüçó ãîñóäàðñòâà. Ïðèíöèïû òàìîæåííîé ïðîöåäóðû îòêàç â ïîëüçó ãîñóäàðñòâà. Ïðàêòè÷åñêèå àñïåêòû ïðèìåíåíèÿ òàìîæåííûõ ïðîöåäóð óíè÷òîæåíèÿ è îòêàçà â ïîëüçó ãîñóäàðñòâà.

Ñîãëàøåíèå îá èñïîëüçîâàíèè ìàòåðèàëîâ ñàéòà

Ïðîñèì èñïîëüçîâàòü ðàáîòû, îïóáëèêîâàííûå íà ñàéòå, èñêëþ÷èòåëüíî â ëè÷íûõ öåëÿõ. Ïóáëèêàöèÿ ìàòåðèàëîâ íà äðóãèõ ñàéòàõ çàïðåùåíà.

Äàííàÿ ðàáîòà (è âñå äðóãèå) äîñòóïíà äëÿ ñêà÷èâàíèÿ ñîâåðøåííî áåñïëàòíî. Ìûñëåííî ìîæåòå ïîáëàãîäàðèòü åå àâòîðà è êîëëåêòèâ ñàéòà.

- ïåðåéòè ê ñêà÷èâàíèþ ôàéëîâ ðàáîòû

Îòïðàâèòü ñâîþ õîðîøóþ ðàáîòó â áàçó çíàíèé ïðîñòî. Èñïîëüçóéòå ôîðìó, ðàñïîëîæåííóþ íèæå

Ñòóäåíòû, àñïèðàíòû, ìîëîäûå ó÷åíûå, èñïîëüçóþùèå áàçó çíàíèé â ñâîåé ó÷åáå è ðàáîòå, áóäóò âàì î÷åíü áëàãîäàðíû.

Ïîäîáíûå äîêóìåíòû

Èññëåäîâàíèå âèäîâ è ïîðÿäêà ïðèìåíåíèÿ òàìîæåííûõ ïðîöåäóð äëÿ òàìîæåííûõ öåëåé. Ïðàâîâîå ðåãóëèðîâàíèå ïîìåùåíèÿ ïîä òàìîæåííóþ ïðîöåäóðó è êîíòðîëü çà ñîáëþäåíèåì åå óñëîâèé. Îòâåòñòâåííîñòü çà íåñîáëþäåíèå óñëîâèé è òðåáîâàíèé òàìîæåííîé ïðîöåäóðû.

êóðñîâàÿ ðàáîòà [95,5 K], äîáàâëåí 03.03.2016

Òàìîæåííûå ðåæèìû óíè÷òîæåíèÿ è îòêàçà â ïîëüçó ãîñóäàðñòâà ââîçèìîãî òîâàðà, ïðîõîäÿùåãî òàìîæåííîå îôîðìëåíèå è êîíòðîëü. Èñïîëüçîâàíèå è óíè÷òîæåíèå òîâàðîâ è òðàíñïîðòíûõ ñðåäñòâ â ñâÿçè ñ íåâîçìîæíîñòüþ èëè íåýôôåêòèâíîñòüþ ðåàëèçàöèè íà ðûíêå ÐÔ.

êóðñîâàÿ ðàáîòà [32,6 K], äîáàâëåí 24.03.2014

Îñîáåííîñòè ïðàâîâîãî ðåãóëèðîâàíèÿ ïðèíÿòèÿ è îòêàçà îò íàñëåäñòâà ïî ðîññèéñêîìó ãðàæäàíñêîìó ïðàâó. Ïðàâèëà, îïðåäåëÿþùèå ôîðìû è ïîðÿäîê çàâåùàíèÿ. Ñóáúåêòû íàñëåäñòâåííûõ ïðàâîîòíîøåíèé. Îñíîâíûå ïîëîæåíèÿ îòêàçà îò íàñëåäñòâà â ïîëüçó äðóãèõ ëèö.

äèïëîìíàÿ ðàáîòà [100,7 K], äîáàâëåí 20.10.2014

Îòêàç â ïðèçíàíèè è èñïîëíåíèè èíîñòðàííûõ ñóäåáíûõ ðåøåíèé êàê îäíîñòîðîííèé àêò ãîñóäàðñòâà ìåæäóíàðîäíîãî õàðàêòåðà, ïîðÿäîê åãî ïðèíÿòèÿ. Âèäû îñíîâàíèé îòêàçà â ïðèçíàíèè, ïðèâåäåíèè â èñïîëíåíèå ñóäåáíûõ ðåøåíèé, ïðàêòè÷åñêèå àñïåêòû èõ ïðèìåíåíèÿ.

äèïëîìíàÿ ðàáîòà [68,9 K], äîáàâëåí 01.08.2016

Èäåîëîãèÿ ñîöèàëüíîãî ãîñóäàðñòâà è ñîöèàëüíûõ ïðàâ. Ïðèíöèï ñîöèàëüíîãî ãîñóäàðñòâà – èçúÿòèå è ïåðåðàñïðåäåëåíèå ìàòåðèàëüíûõ áëàã îäíèõ ãðóïï íàñåëåíèÿ â ïîëüçó äðóãèõ. Ïîíÿòèå ñîöèàëüíîé òåðìîäèíàìèêè è åå çíà÷åíèå äëÿ êîíöåïöèè ïðàâîâîãî ãîñóäàðñòâà.

êóðñîâàÿ ðàáîòà [224,1 K], äîáàâëåí 31.05.2014

Ïîíÿòèå òàìîæåííîé ïðîöåäóðû: âèäû, õàðàêòåðèñòèêà; ïîðÿäîê ïîìåùåíèÿ òîâàðîâ ïîä òàìîæåííóþ ïðîöåäóðó âûïóñêà äëÿ âíóòðåííåãî ïîòðåáëåíèÿ è ýêñïîðòà. Ðåãóëèðîâàíèå ïðîöåäóðû òàìîæåííîãî òðàíçèòà; ìåðû ïî ìèíèìèçàöèè ðèñêîâ íåóïëàòû òàìîæåííûõ ïëàòåæåé.

êóðñîâàÿ ðàáîòà [600,4 K], äîáàâëåí 23.04.2012

Ñóùíîñòü, çíà÷åíèå è îñîáåííîñòè ïîìåùåíèÿ òîâàðîâ ïîä òàìîæåííóþ ïðîöåäóðó âðåìåííîãî ââîçà. Íîðìàòèâíî-ïðàâîâîå ðåãóëèðîâàíèå ïðèìåíåíèÿ òàìîæåííîé ïðîöåäóðû âðåìåííîãî äîïóñêà. Îãðàíè÷åíèÿ ïî ïîëüçîâàíèþ è ðàñïîðÿæåíèþ âðåìåííî ââåçåííûìè òîâàðàìè.

ðåôåðàò [50,1 K], äîáàâëåí 26.08.2017

Èññëåäîâàíèå îñíîâíûõ îñîáåííîñòåé íàñëåäñòâåííîãî ïðàâîïðååìñòâà. Ïîíÿòèå íàñëåäñòâåííîé ìàññû. Èçó÷åíèå ïîðÿäêà íàñëåäîâàíèÿ ïî çàêîíó è ïî çàâåùàíèþ. Î÷åðåäíîñòü íàñëåäîâàíèÿ. Îòìåíà çàâåùàíèÿ. Îòêàç îò íàñëåäñòâà â ïîëüçó äðóãèõ ëèö èëè ãîñóäàðñòâà.

ïðåçåíòàöèÿ [5,4 M], äîáàâëåí 28.12.2016

Àíàëèç ñèñòåìû òàìîæåííûõ ïðîöåäóð ïðèìåíÿåìûõ âî âíåøíåýêîíîìè÷åñêîé äåÿòåëüíîñòè ïðåäïðèÿòèè, îñîáåííîñòè îòðàæåíèÿ â çàêîíîäàòåëüñòâå ãîñóäàðñòâà. Îöåíêà ñóùåñòâóþùèõ ïðîáëåì ïðèìåíåíèÿ äàííûõ ïðîöåäóð, ïåðñïåêòèâû è ãëàâíûå ïóòè èõ ðàçðåøåíèÿ.

êîíòðîëüíàÿ ðàáîòà [28,6 K], äîáàâëåí 09.10.2014

Ãðàæäàíñêî-ïðàâîâûõ ñðåäñòâ çàùèòû èìóùåñòâåííûõ ïðàâ ãðàæäàí è îðãàíèçàöèé. Äîãîâîð – ýòî ñîãëàøåíèå äâóõ è áîëåå ëèö. Îñíîâíûå è ïðåäâàðèòåëüíûå äîãîâîðû. Äîãîâîðû â ïîëüçó èõ ó÷àñòíèêîâ è äîãîâîðû â ïîëüçó òðåòüèõ ëèö.

êîíòðîëüíàÿ ðàáîòà [17,4 K], äîáàâëåí 25.02.2006

- ãëàâíàÿ

- ðóáðèêè

- ïî àëôàâèòó

- âåðíóòüñÿ â íà÷àëî ñòðàíèöû

- âåðíóòüñÿ ê ïîäîáíûì ðàáîòàì

Уничтожение – это таможенная процедура, при которой иностранные товары уничтожаются под таможенным контролем без уплаты ввозных таможенных пошлин, налогов, а также без применения к товарам мер нетарифного регулирования. Уничтожение товаров допускается, если товары, подвергнутые уничтожению, не могут быть восстановлены в первоначальном состоянии экономически выгодным способом.

Не допускается уничтожение следующих категорий товаров:

- 1) культурных, археологических, исторических ценностей;

- 2) видов животных и растений, находящихся под угрозой исчезновения, их частей и дериватов, за исключением случаев, когда требуется их уничтожение в целях пресечения эпидемий и эпизоотий;

- 3) товаров, принятых таможенными органами в качестве предмета залога, до прекращения отношений залога;

- 4) которые изъяты или на которые наложен арест в соответствии с законодательством РФ;

- 5) иных товаров, перечень которых может устанавливаться Правительством РФ.

Уничтожение товаров не допускается, если:

- o может причинить существенный вред окружающей среде или представлять непосредственную либо потенциальную опасность для жизни и здоровья людей;

- o производится путем потребления товаров в соответствии с их обычным предназначением;

- o может повлечь расходы для государственных органов РФ.

Срок уничтожения товаров устанавливается таможенным органом на основании заявления декларанта исходя из времени, разумно необходимого для проведения операции по уничтожению данного вида товаров заявленным способом, и времени, необходимого для транспортировки товаров из их .местонахождения в место уничтожения.

Место уничтожения товаров определяется декларантом с учетом требований законодательства об охране окружающей среды.

Таможенная процедура уничтожения может применяться в отношении товаров, которые оказались уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы.

Отказ в пользу государства – это таможенная процедура, при которой товары безвозмездно передаются в федеральную собственность без уплаты таможенных пошлин, налогов, а также без применения к товарам мер нетарифного регулирования, установленных законодательством о государственном регулировании внешнеторговой деятельности.

Отказ от товаров в пользу государства не должен повлечь для государственных органов РФ каких-либо расходов, которые не могут быть возмещены за счет средств, вырученных от реализации товаров.

Под таможенную процедуру отказа в пользу государства не могут помещаться товары, оборот которых запрещен в соответствии с законодательством РФ. Перечень товаров, которые не могут быть помещены под таможенную процедуру отказа в пользу государства, устанавливается Правительством РФ.

Товары, помещенные под таможенную процедуру отказа в пользу государства, обращаются в федеральную собственность в соответствии с ТК ТС. С момента передачи таможенным органам товаров, от которых лицо отказалось в пользу государства, такие товары имеют для таможенных целей статус находящихся для внутреннего потребления на таможенной территории РФ.

Ответственность за правомерность распоряжения товарами путем их помещения под таможенную процедуру отказа в пользу государства несет декларант. Таможенные органы не возмещают каких-либо имущественных претензий лиц, обладающих полномочиями в отношении товаров, от которых декларант отказался в пользу государства.

Специальная таможенная процедура – это процедура, при которой отдельные категории товаров по перечню, установленному Комиссией ТС, ввозятся в Российскую Федерацию или вывозятся из Российской Федерации с полным освобождением таких товаров от таможенных пошлин, налогов, а также без применения мер нетарифного регулирования.

Требования и условия помещения товаров под специальную таможенную процедуру, а также ограничения на пользование и распоряжение товарами, помещенными под специальную таможенную процедуру, определяются Правительством РФ, если иное не установлено таможенным законодательством ТС.

Возврат уплаченных сумм таможенных пошлин, налогов, а также освобождение от уплаты, возврат или возмещение внутренних налогов при помещении товаров под специальную таможенную процедуру не производятся, за исключением случая, если избранная специальная таможенная процедура изменена на таможенную процедуру экспорта.

Всего было 1 предложений, заказчик выбрал автора Alimfox

Срочно выполнить курсовую работу по таможенному делу с оформлением по госту и списком литературы. Срок 8 дней, подробное описание темы приложено к заданию

Фрагмент выполненной работы:

ВВЕДЕНИЕ

Актуальность темы исследования. Институт таможенных процедур является одним из основных институтов в таможенном деле. Любое перемещение товаров через таможенную границу, а также пользование и распоряжение товарами, ввезенными на таможенную территорию или вывезенными с таможенной территории, связано с помещением товара под определенную процедуру.

Таможенные процедуры позволяют наиболее полно учитывать потребности и интересы участников внешнеэкономической деятельности, что способствует развитию внешнеторгового обмена, а также иных форм деятельности, непосредственно связанных с международной торговлей товарами и услугами.

Для достижения целей гармонизации законодательства ЕАЭС с нормами и принципами Всемирной торговой и Всемирной таможенной организаций была ратифицирована Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская конвенция). (работа была выполнена специалистами author24.ru) Ратификация положений данной конвенции, имплементация ее норм в наднациональное (Таможенный кодекс Таможенного союза) и национальное законодательство государств- участников ЕАЭС является показателем стремления Евразийского Союза к упрощению и стандартизации применения таможенных процедур в рамках ЕАЭС, применению передового международного опыта в данной сфере.

Таможенная процедура отказ в пользу государства, является одной из 17 видов таможенных процедур, закрепленных в законодательстве.

Теоретическую основу исследования составили работы российских исследователей, посвященные: вопросам определения понятия таможенных процедур и его содержания; классификации таможенных процедур в зависимости от различных классификационных признаков; правовой основе регулирования таможенных процедур в ЕАЭС; совершенствованию таможенных процедур на принципах гармонизации, унификации и упрощения.

Основу исследования составили работы специалистов в области таможенного дела, юриспруденции, экономики и права.

Вопросы правового регулирования таможенных процедур в ЕАЭС и связанные с ними проблемные моменты рассматривали такие авторы как: С.И. Истомин, В.В. Коварда, А.Н. Козырин, В.А. Малиновская, Н.А. Назаренко, М.С. Савченко, Г.В. Суркичин, Ю.А. Тихомиров и другие.

Вопросы унификации, гармонизации и совершенствования таможенных процедур исследовали такие авторы как: В.Н. Горохов, В.А. Гошин, В.Д. Ипатов, П.Ю. Колесников, А.Ю. Райкова и другие.

Нормативно- правовую базу исследования составили международные договора и соглашения, федеральные законы, законы государств-участников ЕАЭС, подзаконные нормативные правовые акты ( Постановления Правительства РФ, Приказы ФТС, приказы и постановления государственных органов государств- участников ЕАЭС), регулирующие: порядок применения отдельных таможенных процедур; возникновение и прекращения обязанности по уплате ввозных таможенных пошлин и налогов в различных таможенных процедурах.

Объектом исследования являются общественные отношения, связанные с правовым регулированием таможенной процедуры отказ в пользу государства в условиях Евразийского экономического союза.

Предметом исследования являются нормы таможенного законодательства и иных отраслей права, регулирующие применение таможенной процедуры отказ в пользу государства.

Цель исследования является изучение правового регулирования и практику применения таможенной процедуры отказ в пользу государства.

Для достижения поставленной цели, необходимо решить следующие задачи

Посмотреть предложения по расчету стоимости

Зарегистрируйся, чтобы получить больше информации по этой работе