Программа лояльности в банке польза

Библиографическое описание:

Езангина, И. А. Программы банковской лояльности: выгоды для клиента и банка / И. А. Езангина, Е. А. Горенкова. — Текст : непосредственный // Молодой ученый. — 2015. — № 11 (91). — С. 828-833. — URL: https://moluch.ru/archive/91/19538/ (дата обращения: 06.08.2020).

Программы лояльности банков способствуют развитию и укреплению отношений с клиентами. Реализация специальных предложений позволяет банкам достичь таких целей, как увеличение притока новых клиентов, создание условий для того, чтобы уже привлеченные заемщики и вкладчики стали постоянными клиентами, повышение узнаваемости банка и улучшение его имиджа.

Проблема создания лояльно настроенного потребителя на сегодняшний день находится в центре внимания банковских маркетологов. Руководители банков осознают, что в долгосрочной перспективе подход, направленный на получение единичных максимально возможных прибылей, не оправдывает себя. Гораздо существеннее — вложение инвестиций в повышение качества услуг и уровня обслуживания организаций, поддержание у них чувства удовлетворенности. Удовлетворенные услугой потребители, многие годы сохраняющие верность единственному обслуживающему банку, как правило, более выгодны, чем новые. Во-первых, банк минимизирует издержки, связанные с их привлечением. Во-вторых, удовлетворенные потребители чаще обращаются в банк, рекомендуют его своим друзьям и знакомым и менее чувствительны к цене.

В настоящем известны два подхода к определению лояльности. Первый основывается на рассмотрении лояльности как определенного типа поведения потребителя, выражающегося в длительном взаимодействии с компанией и совершении повторных покупок. Этот подход, однако, имеет объективный недостаток: он учитывает только результаты поведения (повторные покупки), но не раскрывает причины, по которым потребитель делает выбор в пользу того или иного поставщика услуг.

В рамках другого подхода лояльность рассматривается как предпочтение потребителей, формирующегося в результате обобщения чувств, эмоций, мнений относительно услуги (или ее поставщика). Этот тип лояльности иногда рассматривается как более значимый, так как считается, что он показывает скорее будущее поведение потребителя, чем отражает его прошлый опыт. Однако данный подход, отдавая предпочтение субъективным мнениям, как определяющим факторам лояльности, не доказывает их влияние на покупку. Во-вторых, возникают проблемы измерения такого типа лояльности.

В практике современного бизнеса под лояльностью часто понимают удовлетворенность потребителей. Как отмечают С. Сысоева А. Нейман, «удовлетворенность появляется тогда, когда покупатель доволен и не жалеет о потраченных деньгах». Но клиент не обязательно станет лояльным. Лояльный покупатель — это всегда удовлетворенный покупатель, но удовлетворенный покупатель не всегда лоялен. Хотя удовлетворенность покупателя — первый шаг на пути к завоеванию его лояльности. Аналогичной точки зрения придерживается также Т. Й. Герпотт, который считает, что «удовлетворенность услугой не идентична лояльности потребителя».

По данным Finaccord, около 14,5 % мирового населения (650 млн. человек) участвуют по крайней мере в одной программе лояльности, и этот показатель увеличивается на 12 % с каждым годом. Банковский сегмент программ лояльности растет сопоставимыми темпами.

В данном исследовании под «программой лояльности» понимается банковская карта, за покупки с использованием которой клиент получает от банка какую-либо выгоду для себя (cashback, мили, бонусы и т. д.). Реализуя программы лояльности, банки стремятся поддержать и расширить клиентскую базу, а также повысить свой статус в глазах клиентов. Главной предпосылкой для разработки программы лояльности является стабильность кредитной организации в части собственности и управления. Как правило, после изменений в составе акционеров и правления банк начинает искать новые, более эффективные направления работы и разрабатывать новые концепции развития или просто меняться в соответствии со взглядами нового собственника. Стабильность позволяет формировать непрерывную клиентскую политику и в ее рамках обсуждать цель создания программы лояльности. Обычно при этом актуализируются такие термины, как «удержание клиента», «формирование партнерских отношений между клиентом и банком» и др. Соответственно, цель программы лояльности заключается в активизации у клиента желания обращаться за банковскими услугами в «свой» банк «всю жизнь» и дать ему такую возможность.

Чтобы работать с клиентами и удерживать их длительное время в банке, необходимо для начала их привлечь. Для этого следует разработать качественные продукты и организовать их продажи. Далее приведена схема привлечения клиента в банк через использование одного из банковских продуктов (рис. 1).

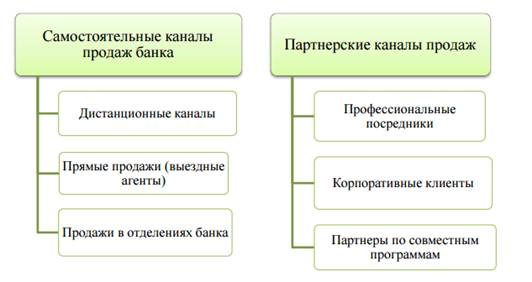

Система продаж банковских продуктов определяется каналами продаж. Укрупненная структура каналов продаж приведена на рис. 2.

Основой для удержания клиента является удовлетворение его потребностей с точки зрения выгоды и эмоционального комфорта. Определим, что главным условием для удержания является узнавание или формирование потребностей клиента и предложение ему индивидуальных решений для реализации этих потребностей. Для работы с потребностями нужны следующие средства: типовая модель жизненного цикла клиента и его типовых потребностей; информационные системы, которые можно объединить под условным названием CRM; информационный ключ для взаимодействия клиента и банка; система генерации индивидуальных предложений.

Рис. 1. Банковские продукты как инструменты привлечения клиента в банк [2]

Рис. 2. Структура традиционных каналов продаж банковских продуктов [2]

Информационный ключ для взаимодействия с клиентом представляет собой комплект из расчетной пластиковой карты и онлайн-сервисов. Дополнительно к любому продукту предоставляется универсальный информационно-расчетный инструмент, имеющий следующие характеристики: привлекательные расчетные тарифы, обслуживание почти бесплатное, информационные сервисы; возможность небольшого (технического) овердрафта; встроенные функции информирования (e-mail, SMS); широчайший выбор расчетов и платежей; опциональное подключение услуг (продуктов) в онлайн-режиме, включая кредиты и депозиты; использование всех возможных каналов управления счетом через SMS, мобильный иинтернет-банкинг.

Информационный ключ для взаимодействия клиента и банка дает основу для построения системы генерации индивидуальных предложений, которая использует две другие составляющие — модель типовых потребностей и данные из CRM. После формирования транзакционной активности клиентов необходимо постоянно демонстрировать им продуктовые возможности и выгоды от их использования.

Стандартная программа лояльности опирается на три составляющие:

– нематериальные выгоды для клиентов. Они нацелены на формирование позитивных эмоций у клиента при работе с компанией и складываются из профессиональной системы коммуникации, регулярного обмена информацией с клиентами, специальных предложений для клиентов, создания форм взаимодействий с клиентами (ассоциации, клубы и т. д.).

– материальные выгоды. Это всевозможные подарки, скидки и бонусы, организация сервисной службы и т. д.

– технические возможности, обеспечивающие формирование базы данных клиентов и оптимизацию взаимодействия с ними. Это может быть специальная информационная система, система работы с дисконтными картами и т. д.

Порядок разработки программы лояльности включает следующее: качественная формулировка целей (принцип SMART) в компании, описание потребностей клиентов, на которых будет ориентирована программа, создание возможности учета клиентов (формирование базы данных), классификация клиентов, определение критериев отбора приоритетных клиентов, разработка механизма удержания существующих клиентов.

Таким образом, скидка, премия, льгота, дисконт — все это является составной частью для построения системы лояльности клиентов. При этом банку выгодно, чтобы у него было много постоянных клиентов, чтобы работа способствовала увеличению продаж и прибыли. Система льгот — эффективный практический инструмент для получения этого. Кроме того, современные системы лояльности дают возможность реализовать индивидуальный подход к клиентам и организовать гибкую систему цен, что, безусловно, дает дополнительную привлекательность банкам, реализовавшим данные возможности.

Характеризуя бизнес-программы, отмечаем те из них, которые направлены на снижение ставок для предпринимателей, регулярно берущих кредиты. К тому же основным условием, выставляемым банками, для таких клиентов является сотрудничество с банками по части собственных операций с деньгами. Помимо этого, если несколько компаний-партнеров обслуживаются одним банком, то и их внутренние расчеты, в частности, перевод денег от одной фирме другой обходиться дешевле. Что касается деятельности таких компаний, то они могут работать как в одном сегменте, так и в разных. Еще лучше, если эти компании будут работать в интересах друг друга.

Кроме скидок и бонусов, банки стараются удержать клиентов, предлагая им абсолютно бесплатные сервисы. Речь идет об SMS-информировании, подключении к интернет-банкингу, других услугах, превращающих работу с банком более удобной, простой и комфортной для клиента.

Крупные банки реализуют программы лояльности, нацеленные на разные категории клиентов, и используют, как правило, все перечисленные маркетинговые ходы.

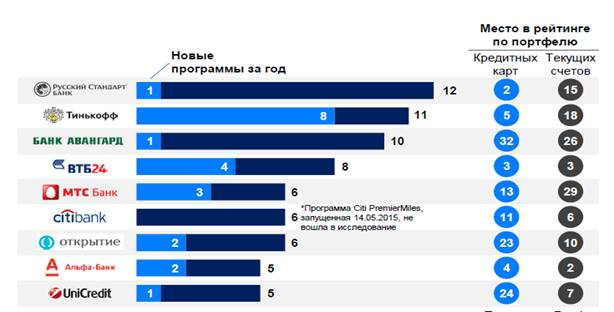

В 2015г. исследовательская компания Frank Research Group проанализировала различные программы лояльности, которые предлагают 50 крупнейших банков страны по портфелю кредитных карт (рис. 3). Всего рассмотрено 135 программ лояльности, при это было отмечено явное лидерство в этой сфере банков Русский Стандарт (12 программ) и Тинькофф (11 программ) (рис. 4).

Рис. 3. Распределение банков среди ТОП-50 по портфелю кредитных карт по количеству программ лояльности, % [8]

Самые распространенные программы лояльности — cashback, Travel, ко-бренды.

Кобрендинг — стратегическое партнерство банков — эмитентов пластиковых карт с другими компаниями, представляющее собой совместный проект, объединяющий несколько известных брендов и комбинирующий сервисы каждого из них. Как правило, в ходе кобрендовых проектов выпускается специальная пластиковая карта (дебетовая или кредитная), обладающая расширенными функциональными возможностями или особыми бонусными программами по сравнению с обычной. Самой крупной программой на сегодняшний день является программа авиакомпании «Трансаэро» «Привилегия», которая сотрудничает с 9 банками (партнерами выступают банки ВТБ24, Газпромбанк, МИнБ, Открытие, Промсвязьбанк, Росбанк, Росгосстрах Банк, Русский Стандарт, СМП Банк).

Рис. 4. Банки с наибольшим количеством программ лояльности [9]

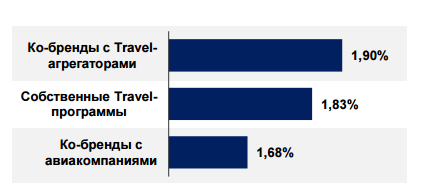

Ведущие российские Банки предлагают клиентам-участникам Программы Travel Miles выбор карт, при использовании которых для безналичных операций по оплате товаров и услуг в России и за рубежом начисляются мили Travel Miles. На специальном информационном ресурсе iGlobe.ru владельцам карт Банков-партнёров начисляется повышенное количество миль за бронирования и оплату туристических услуг в дополнении к милям от Банка, выпустившего карту. FRG опубликовала результаты сравнения выгоды Travel-программ российских банков разного вида (рис. 5).

Рис. 5. Сравнение максимальной выгоды Travel-программ банков [8]

Кредитные карты Cash Back — особенные — они позволяют возвращать обратно на счет часть потраченных денег. Клиент получает на счет именно деньги, а не бонусы или мили авиакомпаний.

Сashback в зависимости от способа начисления выгоды может быть: универсальный (на банковский счет клиента перечисляется процент от безналичных транзакций клиента, пример: ВТБ 24 — Карта Cashback); универсальный + Целевой cashback (пример: Ситибанк — CASH BACK), целевой cashback (в заранее определенной банком категории (например, оплата на АЗС) начисляется повышенный процент cashback’а (до 10 %). Категория может быть как фиксированной, так и меняться по усмотрению банка и/или клиента. Пример: Банк Москвы — Мой Бонус).

Лучшей бонусной программой в мае 2015г. признана кредитная карта «Польза» Хоум Кредит Банка, лучшей бонусной программой cashback стала кредитная карта «МТС Деньги Вклад» — опция «Шопинг» от МТС Банка, лучшей программой для путешественников стала также кредитная карта МТС Банка «МТС Деньги Вклад» — опция «Путешествия», а лучшей программой с накоплением миль авиакомпаний оказались кредитная и дебетовая карта «Аэрофлот» от Сбербанка.

Банк Москвы стал одним из лучших в двух номинациях: лучшие программы с накоплением миль авиакомпаний и лучшие программы CashBack. При этом ключевыми критериями отбора победителей стали: выгода (какая доля от оборота клиента по карте конвертируется в «реальные» рубли); стоимость (какое количество месяцев потребуется клиенту, чтобы окупить стоимость карты); удобство для пользователей (оценка того, насколько просто получить выгоду; на что ее можно потратить; какие есть ограничения и др.).

В рамках первой программы крайне привлекательны условия накопления миль: 1 миля за 30 рублей, потраченных по карте категории Classic; 2000 приветственных миль по карте категории Classic; фиксированная процентная ставка по кредитной карте 29,9 % и 36,9 %; бесплатный сервис SMS-информирования.

По программе лояльности «Мой бонус», подключив кредитную карту к «Моему бонусу», клиенты могут получать обратно на свой счет до 3 % от суммы покупок по карте в наиболее популярных категориях торгово-сервисных предприятий.

При оплате любых покупок картой «Польза» (Хоум Кредит Банк) в категориях «АЗС», «Кафе и рестораны», «Путешествия» (авиа- и железнодорожные билеты, отели, туристические путевки) владелец карты получает 4 % баллами, за любые другие — 2 % баллами. Баллами можно возместить средства, потраченные ранее на покупки по карте — вернуть как часть суммы транзакции, так и всю сумму полностью. Один списанный балл равен одному зачисленному рублю. Для автоматизации программы «Польза» банк выбрал проверенное решение для управления Программой Лояльности — Manzana Loyalty от Manzana Group.

Таким образом, современные программы лояльности банков должны учитывать множество факторов: не только материальная выгода, но и удобство использования, инновационность, эмоциональная составляющая, имиджевые достоинства (для людей, которым важен статус, обязательно иметь платиновую или золотую карточку банка). С другой стороны, в качестве маркетинговых вызовов российских банков следует выделить следующие: удержание клиентов усложнилось; сокращение маркетинговых бюджетов из-за экономической нестабильности; клиентские сегменты размываются; слишком много каналов коммуникации; трудно дифференцировать продукт от конкурентов. В ближайшее время именно в этой области — в области создания и внедрения программ лояльности, — развернется основная конкуренция.

Литература:

1. Бутчер С. Программы лояльности и клубы постоянных клиентов/ Пер. с англ. — М.: «Вильямс», 2010. — 272с.

2. Гордейко С.Структура комплексной программы банковской лояльности для частных лиц// ПЛАС. 2013. № 10 (197). С. 82–90.

3. Зефирова Ю. И. Битвы за лояльность // Маркетинг в России за рубежом. 2012. № 4. URL: https://www.mavriz.ru/articles/2003/4/9.html (дата обращения 26.05.2015).

4. Лопатинская И. В. Лояльность как основной показатель удержания потребителей банковских услуг // Маркетинг в России за рубежом. 2011. № 3. URL: https://www.dis.ru/library/market/archive/2002/3/219.html (дата обращения 26.05.2015).

5. Утенин В. В. Бизнес замедленного действия или Практические решения для повышения эффективности организации. — М.: Альпина Паблишерз, 2010. — 250с.

6. Карты Банка Москвы заняли лидирующие позиции среди лучших банковских программ лояльности 2015 по версии Frank Research Group URL: https://bankinform.ru/news/SingleNews.aspx?newsid=73880 (дата обращения 26.05.2015).

7. Рейтинг банковских программ лояльности 2015 года URL: https://www.banki.ru/news/research/?id=8008847 (дата обращения 26.05.2015).

8. Обзор банковских программ лояльности URL: marketing.rbc.ru/…/demofile_562949985663486 (дата обращения 26.05.2015).

9. Петрова, И. А. Институциональная природа стратегического альянса [Текст]: автореф. дис…. канд. экон. наук: 08.00.05/И. А. Петрова. -Волгоград, 2004. -С. 14.

10. Езангина И. А. Консолидация корпоративного капитала как важнейший фактор роста конкурентоспособности национальной и мировой экономики//Фундаментальные исследования. 2013. № 10–9. С. 2010–2014.

11. Езангина И. А. Региональный кластерный подход как основа формирования инновационного потенциала государства // Современные проблемы науки и образования. 2013. № 2. С. 367.

Основные термины (генерируются автоматически): банк, клиент, программа лояльности, CRM, SMS, информационный ключ, кредитная карта, продукт, лучшая бонусная программа, Русский Стандарт.

Место | Наименование | Характеристика в рейтинге |

Программа лояльности – это специальные бонусы или выгоды, которые банк готов предложить клиенту для привлечения его внимания. Поскольку в среднем все карточки, кредиты и вклады мало чем отличаются друг от друга, то именно программа лояльности способна выступить тем фактором, который склоняет чашу весов в мыслях клиента в пользу того или иного банка. Как правило, чаще всего программы лояльности выражаются в кэшбеке и подключенным к нему картам. Но встречаются и классические наборы премиальных услуг, в которые входят кэшбек, скидки, допуск к каким-либо мероприятиям и так далее.

В нашем рейтинге мы собрали лучшие программы лояльности для различных категорий населения: обычных клиентов, путешественников и автолюбителей. В материал попали крупные и стабильные банки России, которые точно не закроются в ближайшее время. Мы рассматривали как полноценные программы лояльности, так и кэшбек-версии с различными картами. В качестве основных критериев отбора послужили отзывы реальных пользователей, выгодность той или иной программы и ее основные характеристики.

Лучшие программы лояльности банков для путешественников

В эту категорию определены банки, предоставляющие самые выгодные мильные программы лояльности для своих клиентов. С помощью таких программ владелец карты или счета сможет накопить мили, которые способны стать серьезной скидкой для покупки билетов или бронирования отелей. Как правило, мили можно тратить только на внутренних сайтах с билетами или предложениями отелей.

3 «Польза» (Home Credit Bank)

Двукратная «программа года»

Выгода: до 11% баллами за покупки у партнеров

Рейтинг (2020):

4.6

«Польза» стала лучшей программой лояльности в 2018 и 2017 годах по версии ICXC Loyalty Marketing. Она честно заслужила это звание доступностью, выгодой и удобством. «Польза» доступна тем путешественникам, кто пользуется карточкой «Польза Travel». Это карта Visa Signature, обеспечивающая дополнительные выгоды своим владельцам. Тратить накопленные баллы можно у партнеров банка, предложения которых можно посмотреть в личном кабинете банка.

Программа лояльности выгодна, если покупать товары у партнеров банка – тогда возврат может составлять 11%. В России любая покупка вернет 1% от потраченного (5%, если это было нечто из категории «Путешествия»). За рубежом к каждой покупке прилагается кэшбек 3%, что с лихвой покрывает курс конвертации валюты.

Помимо кэшбека программа лояльности позволяет получить консьерж-сервис от банка, страховку путешественника и доступ в бизнес-залы, а также другие привилегии VIP-клиентов. А обслуживание карты легко можно сделать бесплатным, если хранить на ней не менее 30 тысяч рублей в качестве неснижаемого остатка.

2 Travel (Альфа-Банк)

Лучший процент возврата милями

Выгода: возврат до 11% за оплату туристических товаров

Рейтинг (2020):

4.7

Удачная программа лояльности Альфа Travel, предназначенная преимущественно для богатых путешественников и дающая все привилегии и бонусы, доступные VIP-клиентам. Работает при использовании карточки с соответствующим названием. Можно выбрать два варианта пластикового носителя: Premium и обычный.

Максимальный возврат 11% доступен для карты «Премиум», если клиент приобретает какие-либо товары и услуги на сайте программы лояльности (для обычной карты – до 9%). На этом ресурсе можно найти авиабилеты, отели и так далее. Приобретения на других сайтах или в реальной жизни поощряются возвратом до 5% (до 3%, если карта не «платиновая»). Кроме того, также начисляется до 7% на остаток средств на счете, что делает карту выгодной для хранения денежных сумм (от 70 до 300 тысяч рублей).

Мильная программа позволяет копить баллы сколько угодно: они не сгорают, поэтому за несколько лет вы легко сможете накопить на билеты куда угодно. На сайте можно приобрести билеты более чем трехсот авиакомпаний, причем стоимость покупки мало отличается от среднерыночной. Владельцам карт положены скидки и подарки. «Платиновая» карта дает множество привилегий именно для путешествий: бесплатная упаковка багажа, доступ к VIP-залам аэропортов, трансфер и так далее.

1 Тинькофф Банк

Три разных программы лояльности

Выгода: возврат до 10% за туристические товары и билеты

Рейтинг (2020):

4.9

Тинькофф Банк – одна из передовых организаций на российском рынке, которая ориентируется на привлечение клиентов различными выгодами бонусами. У банка есть несколько различных программ лояльности для путешественников. Все они привязаны к определенным банковским картам, что дает им дополнительные возможности платежных инструментов.

Такое обилие удобно, поскольку клиент получает право выбирать ту программу, которая ему наиболе удобна. В каталоге банка есть как общая карта с программой лояльности All Airlines (до 10% возврата при покупке билетов на сайте Тинькофф Банка), так и кобрендинговые карты S7 и OneTwoTrip, которые рассчитаны на получение скидок и бонусов при покупке товаров и услуг на определенных сайтах или у конкретных авиакомпаний.

Любой вариант программы лояльности стоит оценить, поскольку его полезность будет разной для отдельных людей. Например, если вы предпочитаете летать только самолетами S7, то вам будет полезнее соответствующая карта (которая помимо кэшбека дает клиенту доступ к распродажам, закрытым бизнес-залам и привилегиям любимого клиента), а не универсальная All Airlines.

Лучшие программы лояльности с универсальным кэшбеком

Кэшбек – это один из самых популярных вариантов программы лояльности банка, который подходит всем клиентам. В таком случае банку нет нужды беспокоиться о подборе целевой аудитории или поиску выгодных предложений. Достаточно сделать несколько категорий кэшбека, товарами из которых пользуется большинство людей, и добавить выбор наиболее подходящих из них. Программы кэшбека практически одинаковы у всех банков, однако мы нашли четыре самых выгодных варианта и описали их в этой категории.

4 «Двойной кэшбек» (Промсвязьбанк)

Возврат средств даже за траты на кредит

Выгода: возврат до 11% с учетом оплаты кредита

Рейтинг (2020):

4.5

Безымянная программа лояльности привязана к кредитной карте «Двойной кэшбек». С ее помощью можно получать возврат денежных средств в размере до 11% от потраченных средств. Возврат подразумевает кэшбек за покупки в категории месяца (фиксированно 10%), за любые покупки (1%) и за оплату кредита (ещё 1%).

В целом это стандартная программа лояльности с высоким процентом возврата. Главное достоинство программы лояльности Промсвязьбанка в том, что деньги начисляются даже за погашение задолженности перед банком (всего лишь 1%, но все равно приятно). Это выгодно тем, кто имеет кредитную карточку банка и гасит на ней долг. Таким образом можно немного сэкономить на кредите и снизить высокую годовую ставку.

Недостаток программы лояльности в том, что повышенный кэшбек 10% рассчитан на трату кредитных средств. Так что карта с ней не подойдет тем, кто предпочитает тратить собственные средства с кредиток. С другой стороны, кэшбеком можно отбить часть процентной ставки, что приятно и выгодно.

3 «#всесразу» (Райффайзенбанк)

Лучший процент возврата за все покупки

Выгода: до 5% за любые покупки

Рейтинг (2020):

4.6

Программа лояльности у Райффайзенбанка, которая отличается высоким процентом возврата денежных средств: кэшбек может достигать 5% за любые покупки, но не более 1000 баллов за месяц за вычетом акционных. Однако для получения такого кэшбека нужно выполнить определенные условия. Программа лояльности привязана к соответствующей дебетовой либо кредитной карточке #всесразу.

Условия для кредитки и дебетки отличаются: кредитная карта позволяет получать до 5% возврата, тогда как дебетовая – всего 3,9%. Однако последняя позволяет получать также 5,5% за хранение денежных средств на счету. Поэтому выгодность программы высока в любом случае, только нужно выбрать более подходящий вариант. По сути, программа #всесразу универсальна. Кэшбек начисляется за любые траты помимо исключений из правил (казино, пополнений телефона и так далее). Полученные баллы можно обменивать на рубли либо приобретать вознаграждения у партнеров банка (среди которых есть в том числе и авиакомпании), что очень удобно.

Кстати, если оформить нужную карту до 22 декабря 2019 года, то она будет бесплатна на весь срок обслуживания. Однако бесплатная карта доступна далеко не в каждом городе, поэтому стоит проверять перед заказом, можно ли заказать пластик в вашем регионе.

2 «Можно всё» (Росбанк)

Универсальная программа

Выгода: до 10% деньгами за выбранные категории

Рейтинг (2020):

4.7

Программа лояльности «Можно всё» Росбанка – это ещё одна «карточная» программа, привязанная к определенному продукту (дебетовой либо кредитной карточке с аналогичным названием). С ее помощью вы сможете накопить баллы на путешествие либо получать от 1 до 10% возврат деньгами за одну, две или три выбранных категории товаров и услуг.

Помимо возврата до 10% за каждую покупку в зависимости от категории можно также оформить получение Travel-бонусов – от 1 до 5% за каждую покупку. То есть карта спокойно переключается из «обычного» режима в режим «путешествия», что в итоге позволяет определять ее выгодность в зависимости от необходимых расходов в дальнейшем.

Как и любая другая программа лояльности, «Можно всё» сильно зависит от покупательской активности клиента. Необходимо тратить от 100 до 300 тысяч рублей, чтобы получать максимальную выгоду. Иначе проценты возврата будут меньше. Кроме того, участие в программе лояльности позволяет получать деньги за хранение средств: до 10% в год по специальному счету «#МожноСЧЕТ».

1 «Спасибо от Сбербанка» (Сбербанк)

Самая доступная классическая программа

Выгода: от 0,5 до 20% возврата за выбранные категории

Рейтинг (2020):

4.8

Бонусная программа крупнейшего банка страны «Спасибо от Сбербанка», созданная для поощрения постоянных клиентов. Это своеобразный аналог кэшбека, который работает на определенных площадках. Вживую олицетворяет выражение «получить за спасибо»: с помощью бонусов Сбербанка можно оплатить до 99% стоимости товара.

Бонусная программа «Спасибо от Сбербанка» работает с большинством карт учреждения. Бонусы начисляются людям, которые подключились к программе лояльности и делают покупки у партнеров банка. Она получила четыре уровня привилегий, которые зависят от уровня трат и активности клиента. За каждый новый уровень клиент получает дополнительные возможности: повышенный возврат не только от партнеров, но и от самого банка (до 20%).

Увы, эти бонусы нельзя тратить, как обычные деньги: их необходимо обменивать на скидки у различных продавцов товаров и услуг (как правило, в интернете, хотя в реальной жизни некоторые магазины готовы принимать «спасибки»). Только на высшем уровне привилегий можно обменять баллы «Спасибо» на рубли.

Лучшие программы лояльности банков для автолюбителей

Это отдельная категория программ лояльности: в нее попадают кэшбек-программы, заточенные именно под автомобилистов. Многие банки обращают внимание именно на эту целевую аудиторию, поскольку возможность сэкономить на бензине и обслуживании машины способна привлечь много автолюбителей. Как правило, такие кэшбек-программы позволят сэкономить до 10% на покупке топлива.

3 «Нам по пути» (Газпромбанк)

Платиновый статус программы лояльности

Выгода: возврат за топливо до 10% на АЗС Газпромнефть

Рейтинг (2020):

4.7

Удобная и доступная программа лояльности, идеально подходящая тем, кто пользуется АЗС Газпромнефть. Доступна клиентам, которые оформили карточку Автодрайв Platinum. Приобретение этой карточки сразу позволяет получить платиновый статус в программе «Нам по пути», что позволяет получать до 3 дополнительных бонусов за каждый залитый литр топлива. Другие карты тоже могут участвовать в программе «Нам по пути», но с иным статусом. Кроме того, участникам программы лояльности становятся доступны различные акции и супер-предложения от АЗС Газпромнефть: дополнительные бонусы, интересные мероприятия, розыгрыши и многое другое.

Участие в программе лояльности позволяет приобретать на полученные бонусы не только топливо или какие-либо автотовары и услуги. Накопленные баллы можно потратить на АЗС Газпромнефть на любые товары и услуги, которые предлагает конкретно эта торговая точка. Бонусы способны оплатить всю покупку сразу либо какую-то ее часть.

Увы, программа лояльности завязана только на АЗС Газпромнефть. Поэтому она не подойдет водителям, которые предпочитают другие заправочные станции. Однако если вам неважно, где заправляться, а выгоды от карт Газпромбанка и программы лояльности «Нам по пути» прельщают, то стоит обратить внимание именно на этот вариант.

2 «Ультракард» (Связь-Банк)

Универсальный кэшбек в рублях

Выгода: возврат за топливо до 10%

Рейтинг (2020):

4.8

Связь-Банк готов предложить выгодную программу лояльности «Ультракард», которая идеально подойдет как автолюбителям, так и любым другим клиентам. Ее выгода в том, что карта удобно настраивается под необходимые условия. Программа лояльности Связь-Банка создана для держателей дебетовой карты UltraCard. Только эта карта подключена к «Ультракард» и позволяет получать выгоду. К другим картам банка привязаны иные программы лояльности, которые мало подходят автолюбителям.

Программа удобна тем, что позволяет выбирать нужную категорию кэшбека до 10% в зависимости от текущих потребностей (на выбор: АЗС, Рестораны и кафе, Развлечения и досуг, Такси, Спорттовары и мероприятия, Детские товары). Поэтому она подойдет не только заядлым автомобилистам, но и людям, которые передвигаются на автомобиле от случая к случаю, но тоже хотят выгодно приобретать топливо.

Ещё одной фишкой карты является процент на остаток – от 0,01 до 5% в зависимости от суммы на счете. Максимум можно получить при хранении вполне человеческих 30 тысяч рублей. Максимальный кэшбек доступен при трате тех же 30 тысяч рублей. Так что все плюшки программы лояльности можно получить даже при средней зарплате по стране.

1 «Друг» (Открытие)

Лучший размер возврата за топливо

Выгода: возврат баллами за топливо до 11%

Рейтинг (2020):

4.9

Банк Открытие позволяет получать больше выгоды с программой лояльности «Друг». С ее помощью можно получать кэшбек до 11% за топливо. Причем предоставляется такой процент на вполне выгодных и доступных условиях. Благодаря таким условиям программа лояльности идеально подходит людям, которые активно пользуются банковскими картами и будут не против получать хороший кэшбек за заправку автомобиля.

Открывается программа лояльности для клиентов, владеющих дебетовой или кредитной картой Opencard, всеми ее вариациями, а также карточкой SVO Club Премиум. Для получения максимальной выгоды необходимо выполнять определенные условия по количеству и сумме покупок в течение отчетного периода. За первый месяц пользования картами, подключенными к программе лояльности, всегда будет начислен кэшбек 11% за повышенные категории.

Возвращенные средства начисляются в бонусных рублях. Они копятся на отдельном счете и позволяют компенсировать стоимость любой покупки ценой от 3 тысяч рублей. При этом важно, что баллов должно хватать на полную оплату выбранной покупки. В таком случае деньги за совершенную ранее трату будут возвращены.

Внимание! Представленная выше информация не является руководством к покупке. За любой консультацией следует обращаться к специалистам!