Письмо о зачете сумм в пользу государства образец

Обновление: 4 июля 2017 г.

На территории Российской Федерации существует несколько законных способов прекращения обязательств сторон. Одним из самых распространенных методов является зачет сумм задолженности. При этом оформляться он может как соглашением, так и письмом о взаимозачете денежных средств, образец которого доступен для ознакомления по ссылке ниже.

Зачет

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

Образец письма о взаимозачете денежных средств

Положения отечественного гражданского законодательства предусматривают возможность осуществления зачета путем заявления одним из контрагентов о таком способе исполнения взаимных обязательств.

Однако форму выражения названного намерения ни нормы ГК РФ, ни предписания иных актов нормотворчества России не содержат.

Официальный образец одностороннего зачета денег также законодательно не разработан и не утвержден.

В связи с изложенным организация вправе заявить о зачете путем направления контрагенту соответствующего письма, образец которого доступен для ознакомления по ссылке ниже.

Скачать письмо о взаимозачете денежных средств

Образец соглашения о зачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования к содержанию такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Следует отметить, что официальный образец соглашения о зачете законодательно не введен в оборот.

Поэтому стороны могут разработать произвольный документ, предусмотрев в нем существенные условия. Рекомендуем воспользоваться образцом, приведенным по ссылке ниже.

Скачать соглашение о зачете денежных средств

В заключение надо отметить, что к составлению документов, с помощью которых оформляется зачет, следует подойти со всей ответственностью. Наличие неточностей или ошибок, а равно невключение в текст обязательных сведений может повлечь недействительность взаимозачета.

- Главная

- Статьи

- Уплата налогов

13615813 февраля 2020

Сумму переплаты по налогу можно зачесть в счет будущих платежей, для этого подайте в инспекцию заявление. Форму бланка и правила заполнения в 2020 году не меняли. Без ошибок заполнить заявление о зачете суммы излишне уплаченного налога в 2020 году поможет наш образец и инструкция по его заполнению.

По какой форме заявлять о зачете суммы излишне уплаченного налога в 2020 году

Чтобы произвести зачет налоговой переплаты, следует подать заявление по форме из приказа ФНС России от 14.02.2017 № ММВ-7-8/182 в редакции приказа от 30.11.2018 № ММВ-7-8/670. Называется документ – заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Когда налоговики видят, что у компании переплата по налогу, они автоматически засчитывают ее в счет недоимки (п. 5 ст. 78 НК РФ). Подавать заявление для этого не обязательно.

Кроме того, переплату компания вправе направить на уплату других налогов того же вида. И в этом случае требуется подать письменное заявление о зачете переплаты по налогам. Также переплату можно вернуть на расчетный счет. Как это сделать, читайте в Системе Главбух.

С 1 января 2020 года подать заявления о возврате или зачете излишне уплаченного налога нужно не позднее трех лет со дня уплаты данной суммы или с момента окончания взаимосогласительной процедуры (п. 7 ст. 78 НК). Ранее срок подачи заявлений рассчитывали только от дня уплаты налога. Что считать днем уплаты, смотрите тут >>>

Бланк документа выглядят как декларация. Он включают дополнительные реквизиты: номер заявления, налоговый (расчетный) период и код налогового органа. По документу можно засчитывать переплату между разными инспекциями. Поэтому ФНС предусмотрела реквизиты для инспекций, в которых числятся переплата и недоимка. Если зачет компания проводит внутри одной ИФНС, везде следует проставить ее номер.

Среди изменений – замена штрихкода, новая графа для указания статуса плательщика и вида переплаты. В статусе надо выбрать одни из четырех значений:

- 1 – налогоплательщик;

- 2 – плательщик сбора;

- 3 – плательщик страховых взносов;

- 4 – налоговый агент.

В виде переплаты пять вариантов:

- 1 – налог;

- 2 – сбор;

- 3 – страховые взносы;

- 4 – пени;

- 5 – штраф.

Также есть лист – “Сведения о налоговом органе, принимающем на учет поступления”. В нем указывают, куда надо направить переплату и в какой сумме.

Что еще надо знать о заявлениях на зачет налога

1. Электронные заявления тоже поменялись? | 2. Старые заявления уже не принимают? | 3. Если на заявлении будет не тот штрихкод, его примут? |

Подробности про новые бланки и особенности их заполнения >>>

Как заполнить заявление о зачете переплаты по налогам

На первом листе появилась ячейка для вида переплаты. Раньше такая была только в заявлении на возврат. Сами коды в обоих заявлениях одинаковые. Например, налог обозначается кодом 1.

На втором листе теперь можно разделить переплату по разным платежам и инспекциям. Например, часть переплаты по налогу на прибыль зачесть в налог на прибыль, а часть — в НДС. Или часть переплаты оставить в инспекции головного офиса компании, а часть отправить для зачета в инспекцию обособленного подразделения. Но если у вас есть переплата по разным налогам в разные бюджеты, например федеральный и региональный, то сдавайте два разных заявления.

Образец заявления о зачете суммы излишне уплаченного налога в 2020 году

Куда подавать заявление о зачете переплаты по налогам

Чтобы зачесть переплату, обращайтесь в инспекцию, в которой компания состоит на налоговом учете. Заявление о зачете налогов, излишне уплаченных в бюджеты регионов, где находятся обособленные подразделения, можно подать:

- в налоговый орган по местонахождению организации;

- в ИФНС по местонахождению обособленных подразделений

Заявление можно подать двумя способами. Во-первых, на бумаге с подписью руководителя или представителя организации. Во-вторых, в электронном виде по ТКС с усиленной квалифицированной электронной подписью.

Срок рассмотрения и принятия инспекторами решение – 10 рабочих дней с даты получения документов (п. 4 и 7 ст. 78 НК РФ).

Дорогой коллега, а вы знаете, что ВТБ Банк позволяет юрлицам проводить операции прямо из бухгалтерской программы

и оплачивать платежки до 23:00?

Откройте счет на специальных условиях — закажите звонок прямо сейчас!

Узнать подробности у специалиста

Дорогой коллега, сегодня годовая подписка на «Главбух» по цене полугодия!

Узнать больше

По вопросам подписки на журнал “Главбух” звоните 8 (800) 505-87-17.

Статьи по теме в электронном журнале

Издает

![]()

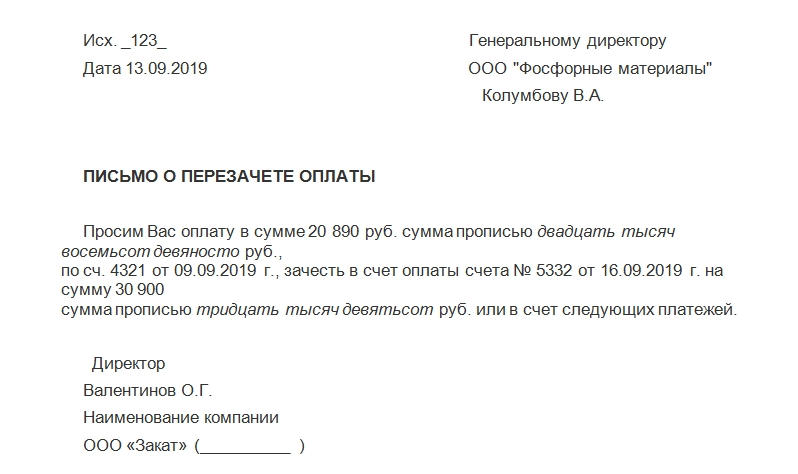

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

ФАЙЛЫ

Скачать пустой бланк письма о зачёте переплаты поставщику .docСкачать образец письма о зачёте переплаты поставщику .doc

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

КонсультантПлюс: примечание.

С 01.10.2020 абз. 2 п. 1 ст. 78 утрачивает силу (ФЗ от 29.09.2019 N 325-ФЗ).

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

(п. 1.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ)

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2021 в абз. 1 п. 4 ст. 78 вносятся изменения (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2021 в абз. 2 п. 4 ст. 78 вносятся изменения (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

(в ред. Федерального закона от 29.07.2018 N 232-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2021 в абз. 2 п. 5 ст. 78 вносятся изменения (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2021 ст. 78 дополняется п. 5.1 (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

С 01.01.2021 в абз. 1 п. 6 ст. 78 вносятся изменения (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.10.2020 в абз. 2 п. 6 ст. 78 вносятся изменения (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

КонсультантПлюс: примечание.

П. 6.1 ст. 78 признан частично не соответствующим Конституции РФ (Постановление КС РФ от 31.10.2019 N 32-П). О правовом регулировании до внесения изменений см. п. 4 Постановления.

6.1. Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

(п. 6.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ; в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах или по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения.

(см. текст в предыдущей редакции)

Заявление о зачете или возврате суммы излишне уплаченного налога представляется в налоговый орган по месту учета налогоплательщика.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

8. Если иное не предусмотрено настоящей статьей, решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

8.1. В случае проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться по истечении 10 дней со дня, следующего за днем завершения камеральной налоговой проверки за соответствующий налоговый (отчетный) период или со дня, когда такая проверка должна быть завершена в срок, установленный пунктом 2 статьи 88 настоящего Кодекса.

В случае выявления нарушения законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться со дня, следующего за днем вступления в силу решения, принятого по результатам такой проверки.

(п. 8.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, и с учетом особенностей, предусмотренных пунктом 8.1 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 — 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

(п. 13.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(см. текст в предыдущей редакции)

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.1 настоящего Кодекса.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям — налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

(п. 17 введен Федеральным законом от 14.11.2017 N 322-ФЗ)