Отказ в пользу ооо образец

Умение писать письма-отказы является одним из важнейших навыков работника предприятия, отвечающего за внешние связи организации и деловую переписку. Содержание и подача такого письма не только говорят об образовании и культуре его составителя, но и формируют имидж, репутацию предприятия в бизнес-среде.

По каким поводам происходит деловая переписка

В каждую активно работающую компанию регулярно приходят письма с различными предложениями. Это может быть предложение о сотрудничестве (коммерческое), об участии в каком-либо мероприятии (конференции, семинаре, праздновании) и т.д. Также в обращении между организациями распространены письма-запросы, претензии, напоминания и т.д. Таким образом, входящая корреспонденция предприятия может исчисляться десятками, а то и сотнями различных посланий, которые требуют ответа.

ФАЙЛЫ

Скачать пустой бланк письма-отказа .docСкачать образец письма-отказа от сотрудничества .docСкачать образец письма-отказа от участия в мероприятии .docСкачать образец письма-отказа от предложения о работе .doc

Как оформить отказ

Рассмотрение того или иного письма никоим образом не гарантирует того, что получивший его представитель организации в обязательном порядке ответит согласием на предложение, запрос или претензию, содержащуюся в нем. Напротив, во многих случаях работники компаний пишут отказы.

Но чтобы правильно отказать, нужны определенные навыки. Важно не обидеть отправителя письма негативным содержанием – это диктуют не только правила элементарной деловой вежливости, но и возможность того, что в дальнейшем он может стать заказчиков, клиентом или партнером.

Общие сведения о деловом письме

Вся официальная корреспонденция подчиняется определенным правилам составления. Прежде всего, необходимо помнить о том, что, несмотря на то, что содержание письма может быть абсолютно произвольным, его структура и состав должны соответствовать нормам, принятым в оформлении деловых бумаг, т.е. условно поделены на три части: начало (обращение и заголовок письма), основной раздел и заключение (подпись и дата).

Стиль письма должен быть сдержанным, лаконичным, без излишне «нагруженных» предложений, сложной специфической терминологии. Отказ следует делать максимально корректным, в нем недопустимы грубость, ненормативная лексика и прочие крайние проявления. При формировании письма нужно обязательно учитывать нормы русского языка в плане культуры речи, лексики, грамматики, орфографии и стилистики.

Отказ может быть немотивированным, но все же лучше, если в письме будет указана его причина.

В случае, если ответ подробный и обстоятельный, то следует поделить его на абзацы или пункты – так восприятие текста существенно облегчается.

При отказе не надо рубить сплеча и «сжигать мосты» желательно оставить пути к отступлению, то есть поблагодарить за оказанное внимание и выразить надежду на возможность дальнейшего сотрудничества. Для этого можно указать условия, которые получатель может выполнить для установления деловых отношений. Если есть возможность посоветовать предприятие, которое также согласилось бы на сотрудничество или иные предложения, высказанные в первоначальном послании, то пренебрегать ею не следует – это оставит хороший след в памяти адресата.

На имя кого писать

Отказ нужно писать строго на имя того человека, который подписался под изначальным письмом. В противном случае, отказ может не дойти до адресата или затеряться в потоке входящей корреспонденции. Однако, если под письмом-предложением подписи конкретного человека не было, то можно использовать нейтральную форму обращения (например, в виде простого приветствия «Добрый день»).

Оформление письма-отказа

Письмо можно написать от руки (такой формат будет говорить об особом, теплом отношении к адресату) или напечатать на компьютере.

При этом допустимо использование простого листа бумаги или же бланка с фирменными реквизитами и логотипом компании.

Письмо-отказ формируется в единственном оригинальном экземпляре, обязательно датируется и нумеруется (в соответствии с документооборотом предприятия). При этом информацию о нем следует включить в журнал исходящей корреспонденции, отметив его дату, номер и кратко — содержание. В дальнейшем этот журнал может стать свидетельством создания и отправки послания.

Кто должен подписать

В идеале под письмом должен стоять автограф директора организации, но возможно это далеко не всегда (и практически совсем исключено на предприятиях с большой численностью работников и множеством структурных подразделений). Поэтому, подписать письмо об отказе может любой сотрудник компании, уполномоченный на создание подобного рода документации и наделенный правом подписи корреспонденции. Это может быть секретарь, юрист, начальник или специалист какого-либо отдела.

Как отправить письмо

Письмо можно отправить разными способами, при этом лучше всего выбрать тот, посредством которого дошло изначальное послание. Наиболее приемлема отправка через почту России, но в этом случае следует взять заказное с уведомлением о вручении, также можно применить передачу через представителя или курьера (такой метод гарантирует более быструю доставку). Допустимо и использование факса, электронных средств связи и даже социальных сетей или мессенджеров (но только при условии, что отправитель первоначального письма сам пользуется таким путем коммуникации).

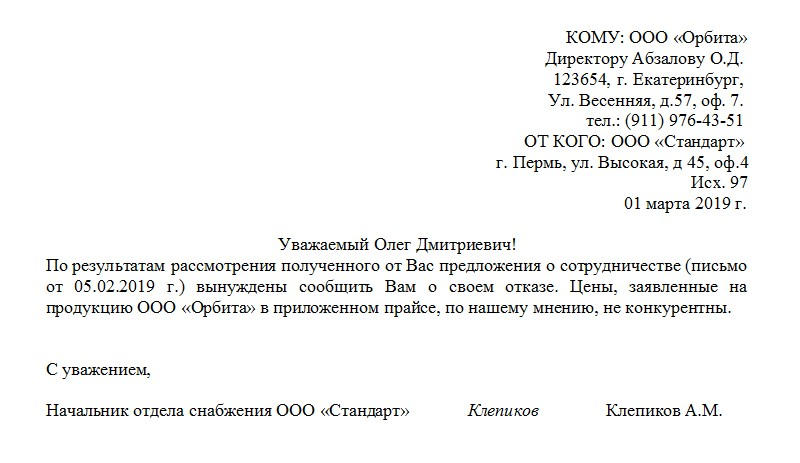

Письмо-отказ от сотрудничества

Если вам потребовалось сформировать письмо-отказ от сотрудничества, посмотрите его образец и комментарии к нему.

- В начале письма напишите, для кого оно предназначено: укажите название организации, должность и ФИО ее представителя, на имя которого составляете ответ. Используйте вежливую форму обращения, поблагодарите за проявленного внимание к вашей компании и после этого переходите к сути послания.

- Обязательно сошлитесь на то письмо, в ответ на которое вы пишете отказ, укажите обстоятельства, которыми вызвана отрицательная реакция. Если вашим оппонентом к его предложению были приложены какие-то дополнительные бумаги, обозначьте то, что вы с ними ознакомились.

- При возможности, выскажите в письме выражение надежды на то, что сотрудничество все же состоится, не преминув внести условия, которые для этого должны быть выполнены.

- В заключение подпишите письмо и датируйте.

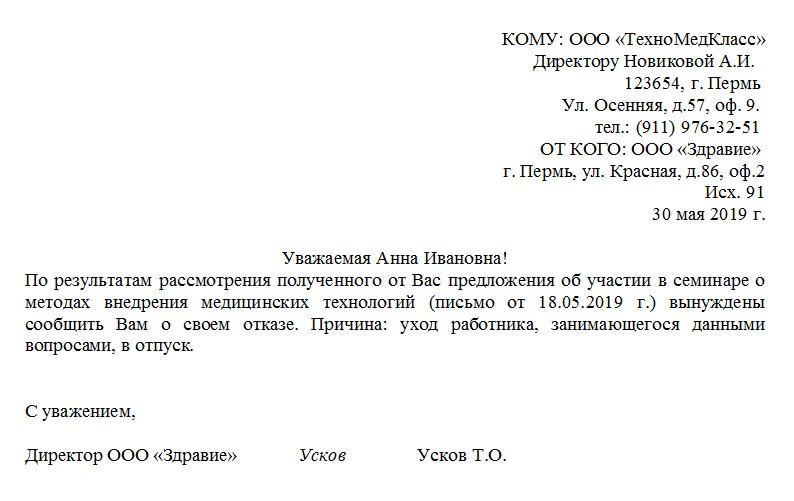

Письмо-отказ от участия в мероприятии

При составлении письма-отказа от участия в мероприятии, воспользуйтесь вышеприведенными рекомендациями в отношении письма-отказа от сотрудничества. В письме все стандартно, но обязательно: информация об отправителе и адресате, затем — обращение, сам отказ с упоминанием поступившего предложения об участии в мероприятии и обязательно указание обстоятельств, послуживших поводом к отрицательному ответу, затем — подпись и дата.

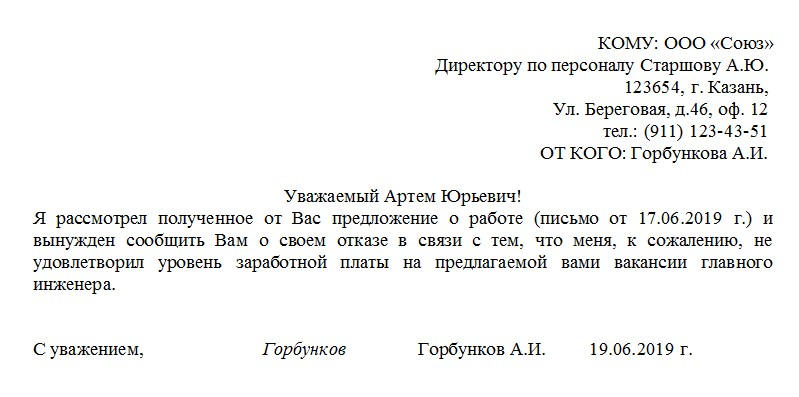

Письмо-отказ от предложения о работе

Не только от предприятия может поступить письмо-отказ. В некоторых случаях его может выразить лицо, не имеющее к компании никакого отношения: например, соискатель на какую-либо должность. Если вы являетесь именно таким человеком, формируйте отказ также сообразно с правилами и нормами деловой документации. Используйте вежливое обращение, укажите наименование предложенной вам вакансии, а также причину, по которой вы от нее отказываетесь (не забывайте о том, что потенциальный работодатель может пересмотреть условия предлагаемой вам работы). В конце обязательно подпишитесь и поставьте дату.

Сегодня речь пойдет о не очень приятной, но достаточно часто встречающейся ситуации – письмо-отказ. Отказ возникает в самых разнообразных деловых ситуациях: отказ в продолжении/возобновлении сотрудничества, отказ в выполнении требований, отказ в приеме на работу и т.д.

Сегодня речь пойдет о не очень приятной, но достаточно часто встречающейся ситуации – письмо-отказ. Отказ возникает в самых разнообразных деловых ситуациях: отказ в продолжении/возобновлении сотрудничества, отказ в выполнении требований, отказ в приеме на работу и т.д.

При всей разности деловых ситуаций написание письма-отказа связано с одинаковыми трудностями, когда:

- мы не можем пойти навстречу нашему адресату (возможно, адресату «неплохому», но не устраивающему нас по ряду объективных причин);

- нам неприятно отвечать отказом;

- нам (лично или компании) важно сохранить благорасположение и лояльность адресата.

Недавно я проводила тренинг по деловому письму для крупной производственной компании. Участниками тренинга были руководители подразделений, обеспечивающих эффективную работу службы закупок. По роду деятельности им достаточно часто приходится писать письма-отказы. Например, компания объявила конкурс (тендер) на выбор поставщика услуг или сырья, или производственных материалов. В ее адрес пришли заявки от потенциальных участников. Тендерный комитет выбрал одну или несколько компаний для сотрудничества. Часть компаний оказались не выбранными. И в этой ситуации нужно официально и вежливо написать письмо-отказ. Казалось бы, что здесь сложного? Бери и пиши: «В результате рассмотрения Вашей заявки принято решение отказать вам в сотрудничестве».

И вот тут-то и появляется трудность: если представить себя на месте адресата, получающего такое письмо, то для большинства людей такая формулировка звучит как-то не совсем хорошо и даже обидно, хотя по факту никаких плохих слов здесь нет. Но есть негативные эмоции, есть чувство обиды от того, что предложение не оценили, не выбрали, что предпочтение отдали другому. А авторы письма имеют опасность впредь не получить отклика на свои предложения.

Как избежать такого эффекта? Как отказать так, чтобы не обидеть, не поставить крест на возможности будущего сотрудничества? Важно знать правила делового письма, содержащего отказ!

Рекомендации при написании писем-отказов

1. Для того чтобы грамотно и эффективно писать письма-отказы, необходимо иметь спокойную внутреннюю деловую установку. Участникам моего тренинга я ее озвучиваю так: «Вы работаете в бизнесе. Бизнес – это сфера взаимодействия, где каждая из сторон преследует свои цели. Цели сторон не всегда совпадают. Важно придерживаться взаимного уважения и понимания того, что каждый имеет право на свои интересы. Вы представляете деловые интересы своей компании. Случай отказа – это абсолютно нормальный для любого бизнеса случай. Более того, это рабочая практика, с которой нужно научиться грамотно работать. Научиться грамотно отказывать – это значит научиться делать это максимально корректно».

2. Для того чтобы отказ прозвучал для адресата максимально корректно, важно, чтобы письмо содержало следующие важные компоненты:

1) письмо-отказ должно быть персонально адресованным (персональное обращение):

«Здравствуйте, уважаемый Иван Иванович!»

«Уважаемая Наталья Константиновна!»

2) письмо-отказ должно содержать благодарность за отклик на наше предложение:

«Благодарим за возможность, которую Вы изыскали, предоставив нам Ваше деловое предложение!»

«Спасибо, что откликнулись на наше предложение»

«Спасибо за присланное в наш адрес резюме».

3. Письмо-отказ должно содержать информацию, указывающую на то, что предложение адресата/коммерческое предложение/резюме было внимательно изучено (в письме-отказе должны звучать узнаваемые адресатом факты и слова).

«Мы рассмотрели проект Вашей компании по организации … для нашей компании».

«Мы внимательно изучили Ваш проект по …»

«Мы внимательно изучили информацию о Вашем профессиональном опыте и знаниях».

4. Письмо-отказ должно содержать позитивные оценки в адрес адресата (его предложения, продукция, опыт или др.) любые варианты похвалы/комплимента по поводу предложения, с которым адресат к нам обратился:

«Предложенная Вами схема была очень интересна для нас …»

«Ваше инженерное решение достойно уважения и высоко оценено нашими специалистами»

«Ваш опыт заслуживает внимания и уважения …».

5. Письмо отказ должно содержать четкую формулировку отказа + четкое объяснение причин, по которым принято решение отказать:

«Несмотря на технически грамотный проект, мы вынуждены пока отказаться от Ваших услуг. Поскольку затраты, которые будет вынуждена нести наша компания, как в период окупаемости проекта, так и после, превосходят наши текущие затраты»

«При этом мы приняли решение о невозможности в данный момент принять Ваше предложение. Это связано с тем, что …»

«К сожалению, в данный момент позитивное решение принято нами в пользу другого кандидата, чей профессиональный опыт более соответствует объему и сложности решаемых в данной должности задач».

6. В письме должно быть упомянуто предложение (или просто упоминание) возможных альтернатив:

«Мы надеемся, что в дальнейшем мы сможем вернуться к этому проекту и продолжить сотрудничество»

«Уверены в возможности сотрудничества при реализации будущих проектов»

«Мы готовы рассматривать Вашу кандидатуру при открытии новых вакансий».

А теперь посмотрите, как в целом звучит письмо-отказ с использованием перечисленных выше компонентов:

Письмо отказ | Инструменты корректности |

| Добрый день, Владимир! | Персональная адресованность |

| Благодарим за возможность, которую Вы изыскали, предоставив нам деловое предложение! | Благодарность за отклик на предложение |

| Мы рассмотрели проект вашей компании по организации офисной печати для нашей компании. | Указание на то, что предложение адресата было внимательно изучено |

| Предложенная Вами схема была очень интересна для нас, но затраты, которые будет вынуждена нести наша компания, как в период окупаемости проекта, так и после, превосходят наши текущие затраты. Затраты по рискам, от которых избавляет Ваш проект, в данный момент меньше затрат по проекту. | Указание на то, что предложение адресата было внимательно изучено. |

Комплимент по поводу предложения.

Четкое объяснение причин, по которым принято решение ответить отказом. Поэтому, несмотря на технически грамотный проект, мы вынуждены пока отказаться от Ваших услуг.Комплимент по поводу предложения.

Внятная формулировка отказа. Надеемся, что в дальнейшем мы сможем вернуться к этому проекту и продолжить сотрудничество.Упоминание о возможных альтернативах.

С уважением, Сергей Иванов

Начальник отдела закупок непроизводственных материалов

ТОО «Технология»

Уверена, что письма-отказы, написанные в соответствии с предложенной структурой, имеют все шансы характеризовать автора такого письма (компанию) как грамотного, корректного, цивилизованного делового собеседника. А инструменты, о которых шла речь в статье, способны сделать написание грамотных писем-отказов пусть непростой, но не столь сложной и эмоционально-затратной работой.

ВОРОТЫНЦЕВА Тамара Леонидовна,

директор по развитию тренинговой компании

«БИЗНЕС ПАРТНЕР», бизнес-тренер,

автор книги «E-mail переписка в бизнесе. Пять правил успеха»

Обратите внимание на тренинг по Деловой e-mail переписке, который проводит Тамара Воротынцева. Вот, что сама Тамара говорит о тренинге:

Обратите внимание на тренинг Деловая e-mail переписка

Статьи по теме:

- Правила электронной деловой переписки О теме письма

- Деловая е-mail переписка. Немного о стандартах

- Простые правила русского языка

- Как составить эффективное письмо для e-mail рассылки

- Этика электронной деловой переписки

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 марта 2017 г.

Содержание журнала № 6 за 2017 г.

Н.А. Мацепуро,

старший юрист

Участник может прекратить участие в ООО двумя способами: или продать долю, или выйти из общества, получив действительную стоимость доли. Если участник-физлицо при выходе из ООО отказывается от получения действительной стоимости доли в пользу общества, то это чревато налоговыми рисками. Причем как для участника, так и для ООО.

Тему статьи предложила главный бухгалтер ООО «НППО Стройцентр» Гульнара Рустамовна Гарипова, г. Ульяновск

Когда прекращается статус участника?

Участник, желающий покинуть общество, должен направить в ООО нотариально удостоверенное заявление о выходе. С момента получения такого заявленияп. 2 ст. 94 ГК РФ; п. 6.1, подп. 2 п. 7 ст. 23, п. 1 ст. 26 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ):

•доля участника переходит к ООО. То есть именно с этого момента прекращается статус участника, несмотря на то что госрегистрация изменений в ЕГРЮЛ состоится позже (соответствующее заявление в ИФНС должен подать руководитель ООО)п. 7.1 ст. 23, п. 6 ст. 24 Закона № 14-ФЗ; Постановление 15 ААС от 31.08.2012 № 15АП-8882/2012;

•у ООО возникает обязательство выплатить участнику действительную стоимость доли. А у участника, в свою очередь, возникает право требовать эту сумму у ООО и распоряжаться ею по своему усмотрению. Например, он может поручить обществу перечислить эти деньги третьему лицу либо может вообще простить долгст. 415 ГК РФ; Постановление ФАС СЗО от 16.05.2012 № А44-402/2011.

Внимание

Участник вправе выйти из ООО, только если после этого в нем останется хотя бы один участник и возможность выхода предусмотрена уставомпп. 1, 2 ст. 26 Закона № 14-ФЗ.

Возникает ли доход у участника?

По этому вопросу есть два мнения.

Подход 1. Рискованный: дохода нет.

По НК РФ доход — это экономическая выгода в денежной или натуральной формеп. 1 ст. 41 НК РФ. Участнику же ничего не выплачивается и не передается. Соответственно, никакой выгоды при отказе от получения денег у него не появляется. Кроме того, для такого случая в НК РФ прямо не определена дата фактического получения доходаст. 223 НК РФ. А поскольку все неясности актов налогового законодательства должны толковаться в пользу налогоплательщика, то, значит, отказ участника от получения стоимости доли не приводит к возникновению у него доходап. 7 ст. 3 НК РФ.

Но такая точка зрения может не совпасть с мнением налоговиков при проверке и привести к доначислению пеней и штрафа.

Выход участника из ООО с отказом от доли по сути приводит к двойному налогообложению: доход в виде действительной стоимости облагается как у физлица, так и у фирмы

Подход 2. Безопасный: доход есть.

При определении налоговой базы физлица должны учитываться все его доходы, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло. Причем если из дохода физлица по его поручению производятся какие-либо удержания, то они не уменьшают налоговую базуп. 1 ст. 210 НК РФ.

Отказ участника от денег можно признать распоряжением этими средствами. Более того, датой выплаты дохода в денежной форме является день перечисления дохода на счет физлица либо по его поручению на счет третьего лицаподп. 1 п. 1 ст. 223 НК РФ. И ООО вполне можно посчитать третьим лицом.

Поэтому и Минфин в похожей ситуации (когда участник отказывался от получения дивидендов) приходил к выводу, что у физлица возникает облагаемый НДФЛ доход на дату отказа от получения причитающихся ему денегПисьмо Минфина от 04.10.2010 № 03-04-06/2-233.

Сейчас специалисты Минфина рассуждают так же и считают, что у физлица есть доход в сумме, которая ему причиталась и от которой он отказался.

Возникновение дохода у участника при отказе от стоимости доли

— Отказываясь от получения действительной стоимости своей доли, участник таким образом распоряжается своим правом на нее, а следовательно, по моему мнению, у него возникает доход, подлежащий обложению НДФЛ. Организация, от которой или в результате отношений с которой налогоплательщик получил доходы, признается налоговым агентомп. 1 ст. 226 НК РФ. Поэтому общество — налоговый агент.

Если доход получен в денежной форме, то налог исчисляется и удерживается налоговым агентом на дату фактической выплаты этого доходаподп. 1 п. 1 ст. 223, пп. 3, 4 ст. 226 НК РФ. Для дохода участника в виде действительной стоимости доли, от которой он письменно отказался, датой выплаты будет являться дата получения обществом такого отказа.

Если у общества нет возможности удержать налог, то оно должно направить налогоплательщику и налоговому органу соответствующее сообщение согласно п. 5 ст. 226 НК РФ.

Поэтому если вы боитесь претензий проверяющих, то исполните функции налогового агента и исчислите НДФЛпп. 3—5 ст. 226 НК РФ.

В какой сумме будет доход?

Если придерживаться безопасной позиции контролирующих органов, состоящей в том, что действительная стоимость доли, от которой отказался участник, — его доход, то можно заключить, что он возникает в сумме прощенной обществу задолженности. То есть доходом участника будет та сумма, которую ООО фактически должно было ему выплатить.

![]()

Справка

Действительная стоимость доли — это часть стоимости чистых активов ООО, пропорциональная размеру доли участника. При этом чистые активы определяются на основании данных бухотчетности за последний отчетный период, предшествующий дню подачи участником заявления о выходеп. 2 ст. 14, п. 6.1 ст. 23 Закона № 14-ФЗ.

Выплата в пользу участника производится за счет разницы между стоимостью чистых активов ООО и размером его уставного капиталап. 8 ст. 23 Закона № 14-ФЗ.

Отметим, что ситуацию, когда такой разницы не хватает, мы не рассматриваем. В таком случае ООО должно уменьшить уставный капитал на недостающую сумму. А если это может привести к тому, что он окажется меньше минимума (10 000 руб.), то участнику выплачивается лишь разница между стоимостью чистых активов и суммой 10 000 руб.п. 1 ст. 14, п. 8 ст. 23 Закона № 14-ФЗ Расчет производится не ранее чем через 3 месяца после получения уведомления участника о выходе. Соответственно, на дату получения ООО этого уведомления с отказом от денег невозможно будет определить сумму к выплате, а значит, и сумму дохода.

К доходу в виде действительной стоимости доли применим налоговый вычет по НДФЛподп. 1 п. 1, подп. 2 п. 2 ст. 220 НК РФ:

•в фиксированной сумме 250 000 руб.;

•в сумме фактических расходов на приобретение доли (на сумму, внесенную в уставный капитал и на его увеличение, или на сумму, уплаченную за долю при ее покупке).

Так что если доход меньше 250 000 руб. либо расходов на приобретение доли, то налог платить не придется. Но участник должен подать в ИФНС по окончании года (не позднее 30 апреля следующего года) декларацию 3-НДФЛп. 3 ст. 210, подп. 1 п. 1, подп. 2 п. 2, п. 7 ст. 220, п. 1 ст. 229 НК РФ; Письмо Минфина от 30.06.2016 № 03-04-05/38368. В случае ее непредставления может грозить штраф в размере 1000 руб.п. 1 ст. 119 НК РФ

Будет ли у ООО налоговый доход?

Право требования денежной суммы — это имущественное право. Соответственно, когда участник прощает долг обществу, он тем самым безвозмездно передает ему имущественное право.

На дату получения письменного отказа участника от действительной стоимости доли у ООО для целей налогообложения появляется внереализационный доход (и при ОСН, и при УСН)п. 2 ст. 415 ГК РФ; п. 2 ст. 248, п. 18 ст. 250, п. 1 ст. 346.17 НК РФ; Письма ФНС от 01.07.2010 № ШС-37-3/5674; Минфина от 17.08.2010 № 03-03-06/1/553. Как и у участника, доход у ООО возникает в сумме кредиторской задолженности, списанной в связи с прощением долга. Но если участник отказывается от действительной стоимости доли, чтобы увеличить чистые активы ООО, то тогда, по мнению специалистов Минфина, доход можно освободить от налогообложенияподп. 3.4 п. 1 ст. 251, пп. 1.1 ст. 346.15, п. 1 ст. 346.17 НК РФ.

Доход у ООО в результате отказа участника от стоимости доли

Когда участник-физлицо при выходе из ООО отказывается от получения действительной стоимости доли в пользу общества, у ООО возникает внереализационный доход в размере списанной задолженности перед участникомст. 415 ГК РФ; п. 18 ст. 250 НК РФ.

Но если участник отказывается от получения стоимости доли в целях увеличения чистых активов ООО, то общество вправе не облагать полученный доход налогом на прибыль на основании подп. 3.4 п. 1 ст. 251 НК РФ.

Однако нет гарантий, что налоговики при проверке посчитают так же. Не забывайте, что с момента, когда ООО получило от участника уведомление о выходе из общества, его статус участника прекращается. Поэтому от получения денег отказывается уже бывший участник. Соответственно, применение этой льготы в такой ситуации — вопрос спорный.

Но если вы захотите применить льготу, риски будут меньше, при условии что свой отказ от денег с мотивировкой пополнить чистые активы ООО участник напишет прямо в уведомлении о выходе из общества, не позже.

Будет ли доход в бухгалтерском учете?

Казалось бы, в бухучете дохода не должно быть. Ведь отказ участника от получения действительной стоимости доли не должен привести к увеличению капитала у ООО. Однако аудиторы рекомендуют отразить доход.

Бухучет в ситуации, когда участник отказался от получения стоимости доли

— После получения заявления о выходе участника из ООО оно должно рассчитать для выплаты участнику действительную стоимость его доли. На указанную сумму ООО делает запись Дт счета 81 – Кт счета 76, так как становится держателем соответствующей долиИнструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 № 94н (описание счета 81). Раз получение такого заявления влечет обязательство ООО выплатить действительную стоимость доли, то отражение этого обязательства, по моему мнению, является необходимым. Одновременно можно сделать записи в аналитическом учете по счету 80, наличие которых строго не регламентируется. Ведь контроль состава участников ведется не по данным бухучета, а на основании списка участников обществап. 1 ст. 31.1 Закона № 14-ФЗ.

Если ушедший участник письменно отказывается от получения денег в пользу ООО, то это уже другая сделка — прощение долгаст. 415 ГК РФ. В таком случае у ООО происходит погашение обязательства без оттока активов, причем по волеизъявлению уже независимого, стороннего лица, а не участника (ведь этот статус утрачен и лицо более не заинтересовано в результатах деятельности ООО). И по РСБУ, и по МСФО эта операция означает получение доходап. 2 ПБУ 9/99. Поэтому ООО отражает его проводкой Дт счета 76 – Кт счета 91. При этом «сворачивать» две операции в одну нельзя. Это противоречит требованию полноты, согласно которому в учете должна быть отражена каждая операция, а не их общий результатп. 34 ПБУ 4/99.

А вот если бы долг простил участник, то тогда дохода действительно не было бы. Ведь ООО принадлежит своим участникам и перекладывание денег «из кармана в карман» не означает их прироста (поступление активов от участников формирует лишь уставный или добавочный капитал).

Таким образом, ООО на дату получения от участника заявления о выходе с отказом от денег сделает в бухучете следующие записи.

| Содержание операции | Дт | Кт |

| Отражена задолженность перед бывшим участником по выплате действительной стоимости доли | 81 | 76 |

| Отражен переход доли участника к обществу по номинальной стоимости | 80 субсчет «Доля участника» | 80 субсчет «Доля, принадлежащая обществу» |

| Списана задолженность перед бывшим участником по выплате действительной стоимости доли | 76 | 91-1 |

Когда возможна альтернатива — продажа доли?

Участник может продать долю обществу, только если другие участники, имея приоритет в покупке, отказались ее покупать, а у ООО в силу устава тоже есть преимущественное право покупкип. 4 ст. 21 Закона № 14-ФЗ. В этом случае доля продается по той цене, которую установил сам участник, хоть по номинальной стоимости (если цена заранее не определена уставом). И для общества она не может быть ниже цены, которая была предложена участникам. ООО во всех остальных случаях перехода доли к нему должно выплатить участнику ее действительную стоимостьст. 23 Закона № 14-ФЗ.

Каковы налоговые последствия продажи доли для участника?

В налоговом плане компании выгоднее купить долю у выходящего из ее состава участника, чем получить ее в подарок

Важно, когда доля была приобретена (получена) участником:

•если она получена начиная с 1 января 2011 г. и непрерывно находилась в собственности более 5 лет, то тогда доходы от ее продажи освобождены от НДФЛп. 17.2 ст. 217 НК РФ; ч. 7 ст. 5 Закона от 28.12.2010 № 395-ФЗ; Письмо Минфина от 24.02.2016 № 03-04-05/10017. И декларацию подавать не нужно (если нет других доходов, по которым человеку нужно отчитываться в ИФНС самостоятельно)п. 4 ст. 229 НК РФ;

•если доля получена на иных условиях, то доход от ее продажи облагается НДФЛподп. 5 п. 1 ст. 208 НК РФ. При этом ООО не является налоговым агентомпп. 1, 2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ. Поэтому участник должен сам задекларировать доходп. 7 ст. 220, п. 1 ст. 229 НК РФ. К доходу от продажи доли он может применить такой же налоговый вычет, что и к доходу в виде ее действительной стоимости (см. выше)подп. 1 п. 1, подп. 2 п. 2 ст. 220 НК РФ.

На практике случается, что налоговики расценивают продажу участником доли самому ООО по заниженной цене притворной сделкой, цель которой — прикрыть сделку по выходу из состава участников и минимизировать налоги. Так было в одном деле, которое ИФНС проиграла и в котором участником ООО была организацияПостановление АС МО от 29.08.2016 № Ф05-13557/2014. Суд не согласился с переквалификацией сделки, поскольку договор купли-продажи был реально исполнен сторонами и был направлен на достижение определенных правовых последствий. ИФНС не смогла доказать, что участник и ООО действовали с целью исполнить какую-либо иную сделку, которая прикрывала куплю-продажуп. 2 ст. 170 ГК РФ.

Каковы налоговые последствия для ООО?

Основной плюс для общества при покупке доли — у него не возникнет дохода в виде действительной стоимости доли, как в случае, когда участник отказывается от ее получения.

Кроме того, у ООО будут пусть и небольшие, но расходы на приобретение доли. И оно впоследствии сможет уменьшить на их сумму налоговый доход от реализации доли (если таковая состоится)подп. 2.1 п. 1 ст. 268 НК РФ. А вот при продаже обществом доли, которая перешла от участника, отказавшегося от получения ее действительной стоимости, расходов на ее приобретение не будет.

* * *

Независимо от того, как обществу досталась доля, оно в течение года должно ее распределить, продать или погаситьпп. 2, 5 ст. 24 Закона № 14-ФЗ.