Образец заявления в пользу супруга для получения налогового вычета

Случаи, когда можно заполнить Заявление о распределении имущественного налогового вычета между супругами

Супруги, которые приобрели в собственность жилую недвижимость, находясь в браке, имеют право распределить имущественный вычет: заполнить соответствующее Заявление, в котором указать, кто из супругов и в каком размере будет получать вычеты.

Существенным условием является покупка жилой недвижимости супругами в браке. Если квартира была приобретена до брака, право на вычет имеет только ее собственник.

Квартира, купленная в браке, может быть оформлена:

- на обоих супругов в общую совместную собственность;

- на одного из супругов;

- на обоих супругов в общую долевую собственность;

- в долевую собственность на супругов и детей;

- на детей.

В первом и втором случае, право на вычет имеют оба супруга.

1. При оформлении жилья в общую совместную собственность вычет по-умолчанию распределяется между супругами в пропорции 50/50. Например, если квартира стоит 3 200 000, тогда каждый из супругов имеет право на вычет по 1 600 000 (речь идет о приобретении жилья после 2014 года).

В то же время, супруги вправе заполнить Заявление о распределении имущественного вычета и изменить пропорцию, на любую: например, решить, что супруг будет получать вычет с 2 млн. рублей, а супруга с 1.2 млн рублей (согласно примера выше).

Скачать бланк заявления о распределении имущественного вычета, а также посмотреть образец заполнения.

2. При оформлении жилья в собственность на одного из супругов, по-умолчанию, вычет распределен в размере 100/0 в пользу собственника.

В то же время и в этом случае, супруги имеют право на заполнение Заявления, в котором указать любую иную пропорцию (даже 0/100 в пользу другого супруга).

3. При приобретении жилья в общую долевую собственность, по-умолчанию, вычет распределен между супругами в соответствии с их долями. В то же время, если оплата жилья была оформлена одним документом (одним платежным поручением, распиской), то есть расходы указаны общей суммой, тогда супруги также вправе распределить вычет, но должны заполнить другое заявление: Заявление о распределении расходов.

Скачать бланк заявления о распределении фактических расходов, а также посмотреть образец заполнения.

4. При приобретении квартиры в долевую собственность на супругов и детей – применяется то же правило, указанное выше, в пункте 3. В то же время, родители вправе заявить вычет на себя и ребенка, при условии, что квартира оформлена на несовершеннолетнего ребенка, не достигшего 18 лет (отдельного заявления не требуется).

5. При покупке квартиры, оформленной в собственность на несовершеннолетних детей, родители имеют право получить вычеты с детских долей. При этом дети в будущем, при покупке собственной квартиры, право на вычет не теряют. Отдельное заявление не требуется.

Также обратите внимание: квартира может быть оформлена в ипотеку. В таком случае, супруги также вправе заполнить Заявление о распределении вычет в части уплаченных процентов.

Скачать бланк заявления о распределении вычета по процентам при покупке в ипотеку, а также посмотреть образец заполнения.

Заявление о распределении вычета, а также Заявление о распределении расходов можно заполнить только один раз, пропорцию в будущем изменить уже нельзя.

Заявление о распределении вычета в части процентов можно заполнять каждый год: например, решить, что за 2019 год по всем уплаченным процентам вычет будет получать только супруг, в 2020 году – только супруга, в 2021 году – пополам и так далее.

В ГК РФ общая собственность супругов может быть совместной и долевой. Квартира находится в совместной собственности мужа и жены, когда она приобретается после заключения брака. С 1.01.2014 г. в налоговом законодательстве произошли существенные изменения, которые также касаются совместной собственности.

Основания для получения возврата

Если супруги покупают квартиру или другое жилье до 2014 года, то сумма вычета на двоих ограничивается 2 млн. рублей. Супруги вправе распределить его по своему усмотрению: 20% на 80% и даже 0 на 100%.

Супруг не может отказаться от права на вычет, но может отказаться от своей суммы, если не является плательщиком подоходного налога.

Например, супруги купили дом стоимостью 4.5 млн. руб. Жена не является плательщиком НДФЛ и семья приняла решение, что вычет получит муж. Таким образом, супруг получит вычет из 2 млн. руб., т.е. 260 тыс. руб.

Налоговая льгота тогда будет разделена в соотношении 100% и 0%. Супруг, получивший нулевой вычет, не лишается впоследствии на получение возврата, если он купит новое жилье. Супруг, получивший налоговый вычет до 2014 года, такого права иметь уже не будет.

Основаниями для получения возврата выступают:

- покупка недвижимости за наличный расчет;

- оформление ипотеки;

- ремонт жилья, который можно подтвердить платежными документами.

После января 2014 года были приняты изменения в НК РФ, которые сняли ограничение льготы по конкретному объекту недвижимости. Право получить вычет предоставляется каждому из супругов, но сумма льготы, по-прежнему, ограничена 2 млн. рублей.

Если собственность оформлена после 1.01.2014 г., то супругам нужно подавать заявление о распределении вычета уже необязательно.

Ограничение в 2 млн. руб. привязано не к конкретной недвижимости, а к отдельному человеку. Семья, таким образом, может вернуть в 2 раза больше средств. При следующей покупке супруги могут получить повторный вычет, но только если не получили налоговую льготу с 2 млн. рублей. То есть остаток не сгорает, как это было до 2014 года.

Супруги также вправе распределить вычет с процентов с ипотеки. Если кто-либо из супругов получал его до внесения поправок в НК РФ, то после 2014 г. он не вправе рассчитывать на льготу, даже если использовал сумму в 3 млн. руб. не полностью. В налоговую инспекцию нужно представить документы, подтверждающие наличие ипотеки и оплаченных по ней процентов.

Максимальная сумма, которую заявитель может получить на свою карточку или счет в банке, составляет 390 тыс. рублей.

Созаемщиками по ипотеке, особенно если она предоставлена с государственной поддержкой, выступают оба супруга. Они вправе оформить вычет на равномерной основе. Например, сумма оплаченных процентов за большой частный дом составила 390 тыс. рублей. Оба супруга трудоустроены и периодически выплачивают государству НДФЛ. Тогда муж и жена вправе оформить заявление о разделе вычета, в том числе в размере 50 на 50, т.е. каждый из них получит 195 тыс. руб.

Но один из супругов может в заявлении полностью отказаться от положенной выплаты и передать сумму вычета другому супругу в полном объеме. Сам супруг, отказавшийся от своего вычета, может получить его при оформлении новой ипотеки.

Кто может претендовать?

На имущественный вычет могут претендовать супруги, которые купили недвижимость в общую собственность. Выплату также вправе получить муж и жена, если они выступают солидарными заемщиками по ипотеке. Оба супруга должны регулярно платить НФДЛ.

Правовая база

Основу предоставления вычета составляет НК РФ – ст. 220.

Порядок оформления имущественного вычета регулируется Письмом ФНС 15.02.2018 N ГД-4-11/2924@ и Письмом Минфина России от 08.02.2018 N 03-04-07/7700.

Отказ от налогового вычета в пользу супруга

Отказ возможен только в письменной форме. Он может быть предоставлен независимо от того, является ли отказавшийся супруг на момент оформления вычета плательщиком НФДЛ или нет.

Как оформить?

Для оформления отказа от налогового вычета в пользу супруга муж и жена должны договориться между собой, кто и в каком размере получит выплату. Льготу можно оформить по месту работы или обратившись с заявлением в налоговую инспекцию. В первом случае супруги подают совместное заявление о распределении вычета.

Супруг, в пользу которого полагается льгота в полном объеме, при подаче заявления должен указать, что желает получать вычет по месту своего трудоустройства.

Он также обязан представить документы, подтверждающие его доход, в том числе заполненную декларацию.

Проверка документации занимает в среднем 1 месяц. Специалисты налоговой инспекции предоставляют уведомление, в котором приводится подробный расчет вычета. Он предоставляется в пределах уплаченного НДФЛ. Если сотрудник оформляет вычет на работе, то он будет получать зарплату в полном объеме, до тех пор, пока не будет исчерпан лимит предоставленной льготы.

Сумму также можно получить в единовременной форме. Тогда проверка документов займет 2-3 месяца. Вычет полагается за календарный год и также зависит от объема выплаченного подоходного налога.

Документы

Для оформления вычета супруги должны принести в налоговую инспекцию следующие документы:

- заявление о распределении вычета, в том числе в соотношении 0 и 100%;

- заявление о предоставлении вычета супругу, в пользу которого состоялся отказ;

- правоустанавливающие документы на приобретенную недвижимость – договор продажи, в том числе, если оформлено соглашение о долевом участии в строительстве;

- справку 2-НДФЛ от супруга, в пользу которого состоялся вычет.

- выписку ЕГРН или свидетельство о собственности на недвижимость;

- ипотечный договор, с графиком платежей, а также справкой из банка, подтверждающей оплату процентов;

- платежные документы, с помощью которых заявитель может подтвердить оплату процентов по жилищному займу.

- свидетельство о браке

Дополнительно может потребоваться свидетельство о рождении детей, если несовершеннолетние долевые собственники недвижимости, за которую один из супругов получит вычет в полном объеме.

Заявление

В заявлении супруги выражают желание распределить вычет, в том числе посредством отказа одного из супругов в пользу другого. В документе должна быть обозначена полная информация о муже и жене, сведения о месте их трудоустройства. Объяснять мотив отказа от вычета не требуется. Имущество, за которое оформляется льгота, должно быть в совместной собственности мужа и жены. Подробно расписывать объем уплаченных подоходных налогов не нужно. Заявление должно быть подписано обоими супругами.

Отдельно от заявления следует заполнить декларацию 3-НДФЛ. Сделать это можно на сайте ФНС.

Сведения должны быть последовательно вписаны в указанные разделы. Заполненную декларацию можно скачать и распечатать. Подписать ее следует непосредственно перед предъявлением в ФНС. С образцом отказа от налогового вычета в пользу супруга можно ознакомиться на информационном стенде ФНС или на сайте налоговой инспекции.

Образец заявления на получение налогового вычета здесь.

Как выплачиваются средства?

Средства перечисляются за каждый налоговый период. Если вычет оформляется у работодателя, то он перечисляется каждый месяц в виде не удержанного НДФЛ.

В остальных случаях вычет предоставляется в форме единовременной выплаты и только после тщательной проверки представленных документов, а также сведений, указанных в НДФЛ.

Сроки

Если один из супругов отказался от вычета в пользу другого, то он может получить свой вычет в любое другое время, но только если для этого будет основание, указанное в законе: покупка недвижимости, оплата процентов по ипотеки.

Второй супруг, даже если получил вычет в полном объеме, вправе «добрать» неиспользованную часть.

Например, супругам на двоих полагается вычет за покупку дома на наличные средства. Сумма льготы — 150 тыс. руб. Жена находится в декрете, а, следовательно, не платит НДФЛ. Она отказывается от вычета в пользу мужа, который получает 150 тыс. руб. и еще в будущем может получить 110 тыс. руб. – если будет приобретать другое жилье. Заставить супруга отказаться от вычета нельзя.

Можно ли отказаться от вычета – такая возможность предусмотрена законодателем. Но семейная пара сама должна принять решение о целесообразности распределения льготы или полного отказа в пользу одного из супругов.

Отказаться от вычета выгодно, если деньги, безусловно, поступят в семейный бюджет. По вопросам распределения вычета дополнительно можно проконсультироваться со специалистом ФНС.

На видео о получении вычета супругами

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

После совместной покупки жилья супружеская пара может воспользоваться законным правом на получение финансового возврата части ранее уплаченного ими в казну страны налога на доходы физического лица

Каждый гражданин России при наступлении в его жизни определенных обстоятельств имеет право на получение налоговых вычетов. Те из них, которые относятся к категории имущественных, полагаются лицам, которые приобрели на территории нашей страны жилой недвижимый объект, или долю в нем. Иногда бывает так, что одно жилье куплено супружеской четой, каждый представитель которой может обратиться в налоговую за возвратом средств. В этом случае получение денег возможно двумя путями: либо их забирает кто-то один, либо возврат осуществляется каждому из супругов. Уведомить Федеральную налоговую службу о том, как именно муж и жена хотят получить деньги, они могут путем составления специального документа. Образец заявления о распределении налогового вычета между супругами, для тех, кто не знает, как его нужно писать, рассмотрим в представленной статье.

Как именно происходит распределение вычета между супругами

Совместная покупка недвижимости несколькими гражданами, в частности супругами, рассматривается как приобретение общей долевой собственности.

Вычет может предоставляться супругам либо в выбранном ими процентном соотношении, либо по величине произведенных каждым из них на покупку жилья затрат

В данном случае супругам может быть по закону предоставлен возврат средств согласно учету следующих обязательных нюансов:

- размеру долей каждого лица;

- ограничений, установленных Налоговым Кодексом нашей страны.

Приведем пример. Представьте, что некие господин и госпожа Ивановы приобрели в качестве общей собственности трехкомнатную квартиру в центре города Н. Госпоже Ивановой принадлежат 75% жилья, а господину Иванову 25%. Соответственно, из общей суммы расходов, понесенных в совокупности обеими сторонами на покупку жилплощади, согласно данному соотношению супруге будут полагаться вычеты за 75% расходов, а супругу за 25%.

При этом максимальное значение суммы, с которой каждому из них можно будет вернуть до 13% (величина налога на доходы физического лица, уплачиваемого за граждан России в казну государства), будет равно:

- 2 миллионам рублей, при условии, что квартира покупалась за собственные средства;

- и 3 миллионам рублей, если жилье бралось с использованием ипотечного займа.

Впрочем, даже при условии, что супруги приобретали квартиру без разделения конкретного процентного соотношения долей, и при этом только один из них указан в документах в качестве собственника, они все равно могут получать вычет отдельно друг от друга.

Если вы не произведете указание конкретных долей, налоговая сделает это за вас, и назначит каждому гражданину по 50% от общей суммы вычета

Все дело в том, что согласно букве закона, все имущество, которое наживалось супругами в браке, считается общим автоматически. Получается, что никаких юридических оснований для запрета на распределение средств налогового вычета между супругами и в этом случае не имеется.

Можно ли менять изначально выбранный вариант распределения вычета после уведомления Налоговой службы

Пока вы еще принимаете решение о том, нужно ли вам получать налоговый возврат по-отдельности, или лучше подать единое заявление, хотим предупредить, что изначально принятое вами решение относительно распределения долей в дальнейшем поменять будет нельзя.

Иными словами, если квартира куплена за свои средства, и вы уже уведомили ФНС о том, что хотите поделить вычет тем или иным способом согласно затратам, например, то ничего исправить нельзя.

Тем не менее, во всяком правиле существует исключение, и это правило также не редкость. В одном из случаев все же можно будет решение изменить на законных основаниях. Так, если вы использовали для покупки дома, квартиры или иного жилого объекта ипотечный кредит, вам будут возвращаться средства на погашение процентов долга. Распределять доли по процентам можно будет с частотой до одного раза в год, на случай, например, если жена вдруг начала гасить больший процент займа, чем муж.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность: распределение

Вы вольны принимать любое решение относительно того, какой процент возврата получит каждый из вас

Приобретая одно жилье на двоих, супруги имеют право заключить между собой договоренность об особом распределении средств возврата. Если подать заявление в налоговую службу без указания долей вычета, то по умолчанию произойдет их распределение напополам. Проще говоря, супруги станут получать деньги в равных долях, по половине от причитающейся им величины возврата.

Тем не менее, при желании вы можете подать заявление, в котором будет указано, в каких пропорциях вы хотели бы получать вычет, вплоть до того, что муж, например, будет получать 99%, а жена 1%.

Письмо, направляющееся в ФСН, будет содержать данные о вашем решении, оформленные в виде заявления, которое нужно будет завизировать подписями обоих супругов.

Обязательно помнить следует также и об упомянутых выше важных нюансах, представленных также и в таблице ниже.

Таблица 1. О чем нужно помнить при подаче заявления.

| Нюанс | Описание |

|---|---|

| Ограничение по сумме возврата | Максимальная величина имущественного вычета на каждого супруга не может превышать 2 миллионов (13% от данной суммы положены к возврату, соответственно речь идет о 260 тысячах рублей). |

| Количество возможностей подачи заявления | Подать заявление можно только один раз, если вы не использовали для покупки жилища взятые у кредитных организаций денежные средства. |

Максимальная положенная к возврату сумма составляет 260 тысяч рублей (13% от 2000000)

Обратите внимание: если цена вашей квартиры составит более 4 миллионов рублей (2 миллиона + 2 миллиона – максимальный вычет для каждого), то тогда вам не обязательно дополнительно составлять заявление о распределении долей при оформлении налогового возврата, так как инспекция автоматически поделит для вас доли напополам, то есть каждый должен получить до 260 тысяч рублей.

Теперь, когда основные нюансы нами были изучены, можно приступить к рассмотрению инструкции по составлению заявления на распределение имущественного вычета между супругами

Инструкция – как супругам составить заявление на распределение налогового возраста средств, уплаченных за приобретение жилья

Супругам, приобретшим квартиру в качестве общей собственности, нужно подавать заявление, написанием которого мы сейчас с вами займемся, одновременно с:

- передачей на рассмотрение налоговой декларации по форме №-НДФЛ;

- посещением ФНС для получения Уведомления, предоставляемого работодателю ради получения вычета на работе.

Как таковой конкретизированной формы интересующей нас бумаги не существует, она составляется произвольно, но с учетом определенных правил составления официальных документов. Приступим к их рассмотрению.

Заявление, составляющие части которого мы подробно рассматриваем в нижеследующей инструкции

Шаг № 1 – составляем шапку заявления

Поскольку в данной ситуации мы составляем заявление сразу от двух лиц, в этот раз шапка будет более объемной, чем в других случаях. Итак, вот, какие пункты включают в обязательном порядке в данный сегмент составляемой нами официальной бумаги.

1. Указание налоговой инспекции, в которую вы отправляете письмо. Адрес указывать как таковой необходимости нет, так как в любом случае он будет использован вами либо при заказе почтового отправления, либо в электронном письме.

Укажите, какая инстанция является получателем вашего отправления

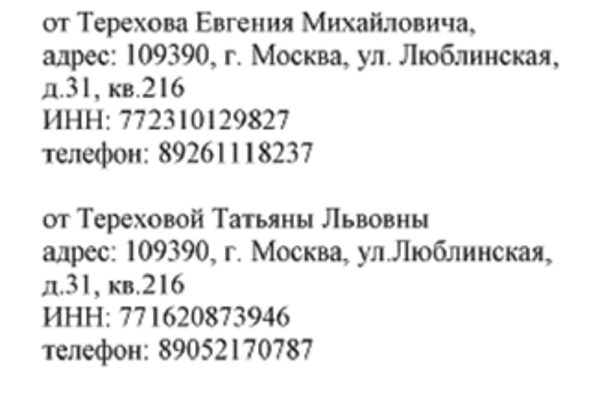

2. На этом же сегменте листа нужно будет указать, от кого направляется заявление, включив следующие данные в этот раздел:

- ФИО отправителя;

- адрес в формате: индекс, город, улица, дом, квартира и т.п.;

- индивидуальный номер налогоплательщика, подающего заявление;

- номер сотового или стационарного телефона для связи.

Обратите внимание на то, что искомые данные будут повторяться как для супруга, так и для супруги, однако, следует помнить и то, что у обоих этих лиц будут отличаться:

- номера для связи;

- ИНН.

Если вы напишите одни и те же значения для обоих лиц, заявление будет считаться недостоверным, и не будет принято к рассмотрению. Придется писать новое и отправлять его повторно.

Укажите основные сведения о себе в шапке заявления

3. Далее посередине листа, отступив от последней строчки около сантиметра или полутора сантиметров, нужно будет написать следующее: «Заявление о распределении налогового вычета между супругами». Надпись должна выглядеть так же, как и написана в примере, то есть идти с большой буквы и не оканчиваться точкой или иными знаками препинания.

Последний сегмент шапки, после которого мы перейдем к оформлению основного текста

Шаг № 2 – составление основного текста заявления

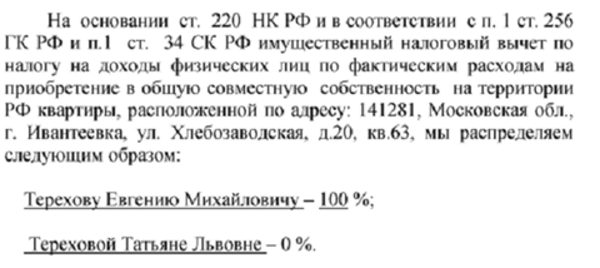

Итак, приступим к оформлению самой важной части нашего заявления. Основной текст должен содержать в себе следующие несколько пунктов:

- законное основание, дающее возможность паре осуществить распределение средств (законодательный акт, указан непосредственно в образце данного заявления);

- адрес жилой собственности, которая была приобретена супругами, в уже привычном формате (индекс, регион, город, улица, дом, квартира);

- указание о том, что супруги производят распределение (это не просьба, ведь законное право распределить вычет дано вам изначально);

- собственно, указание долей в процентом соотношении.

Как вы можете видеть в нашем примере ниже, супруги приняли решение о распределении долей в виде 100% вычета для мужа, и 0% вычета для жены. Такое решение может быть обусловлено чисто стратегическими целями, например, у мужа больше зарплата, и за него в казну отчислялось большее количество средств, или супруга вообще никогда ранее не работала.

Основной текст должен обязательно содержать всю важную для распределения информацию

Помимо того, что в основной части мы указали все перечисленные выше важные моменту, тут нужно так же перечислить перечень документов, подтверждающих законность такого вот распределения вычета.

Разумеется, в данной ситуации таким документом может выступать только свидетельство о заключении брака между составившими заявлением лицами, его и нужно указать ниже в сроке приложений.

Укажите, какие документы вы приложили к заявлению

Впрочем, также стоит обратить внимание, что если, например, гражданка или гражданин после брака меняли имена, фамилии, отчества и прочие данные о себе, документы, такие изменения подтверждающие, также нужно приложить к искомой бумаге.

Шаг № 3 – завершаем написание заявления

Традиционным завершающим этапом такого заявления можно считать проставление гражданами личных подписей, с указанием своих ФИО, а также дат, в которые заявление было составлено.

К слову, иногда многие задаются вопросом, какую именно дату лучше поставить. Чтобы налоговые органы не задавали вам лишних вопросов, можно написать одну из следующих дат:

- дату подачи налоговой декларации З-НДФЛ;

- дату заключения договора с продающей входящую в вашу собственность квартиру стороной.

Завершите составление заявления указанием даты, ФИО и проставлением подписей

Подведем итоги

Супруги имеют право на распределение налогового вычета по собственному усмотрению. Решать, кто и сколько процентов возврата получит только вам, налоговая служба или иные инстанции не могут оказывать на ситуацию никакого влияния, кроме тех случаев, когда при подаче вычета вами не будет указано конкретное соотношение долей вычета, тогда каждый получит ровно половину полагающейся денежной величины.