Исправительные работы удержание с зарплаты в пользу государства

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 января 2016 г.

Содержание журнала № 3 за 2016 г.

М.Г. Мошкович, юрист

Удерживаем проценты из зарплаты сотрудника в соответствии с приговором суда

Ваш сотрудник приговорен к исправительным работам? Теперь вам придется делать удержания из его зарплаты в соответствии с приговором судач. 1, 3 ст. 50 УК РФ. Рассмотрим, что это такое, а также какие еще дополнительные обязанности возникают в таких случаях у работодателя (организации или ИП).

С чего все начинается

Вся необходимая вам информация будет указана в извещении от уголовно-исполнительной инспекции (УИИ) по установленной формеп. 73 Инструкции, утв. Приказом Минюста от 20.05.2009 № 142 (далее — Инструкция); приложение № 31 к Инструкции. Его пришлют в организацию вместе с копией приговора. В частности, в извещении будет указано:

- сколько удерживать (от 5 до 20%ч. 3 ст. 50 УК РФ);

- куда перечислять (реквизиты);

- срок исправительных работ, к которому приговорили вашего работника (от 2 месяцев до 2 летч. 2 ст. 50 УК РФ).

Дата получения такого извещения работодателем и будет датой начала отбывания работником срока исправительных работч. 2 ст. 42 УИК РФ; п. 82 Инструкции.

У извещения есть отрывной корешок-подтверждение, который нужно заполнить и отправить обратно в инспекцию.

Сразу скажем, что форма разработана для тех организаций, которые принимают осужденного гражданина на работу по направлению УИИ (в случаях, когда он не имел основной работы на момент осуждения). А как быть тем работодателям, у которых осужденный к исправительным работам уже трудится, нам подсказали в Федеральной службе исполнения наказаний.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При необходимости подтверждение в ответ на извещение УИИ может быть составлено в произвольной форме. Главное, чтобы в нем были отображены сведения о дате начала удержаний из зарплаты осужденного. Эта дата должна совпадать с датой получения администрацией организации, в которой работает осужденный, документов из УИИч. 2 ст. 42 УИК РФ”.

Покажем, как можно составить подтверждение, взяв утвержденную форму за образец.

В ответ на извещение УИИ № 452 от 07.12.2015 сообщаем, что осужденный к исправительным работам Корниенко Валерий Петрович работает в ООО «Ромашка» в должности менеджера по маркетингу с 01.05.2009 (зачислен приказом от 29.04.2009 № 48-к). Извещение УИИ от 07.12.2015 № 452 поступило в ООО «Ромашка» 10.12.2015. С этого же дня будут производиться удержания из заработной платы Корниенко В.П. Ответственным за удержания из заработной платы осужденного является бухгалтер Серегина Ирина Ивановна, тел. 8 (495) 435-09-67.

| Главныйбухгалтер |

| А.П. Корзун |

| М. П. | ||

| ||

10 декабря 2015 г.

Из какой суммы удерживать проценты

База для удержания — заработная плата по основному месту работы, включая выплаты в натуральной формеч. 3 ст. 50 УК РФ; ч. 2 ст. 40 УИК РФ; статьи 129, 133 ТК РФ. Таким образом, из заработка по внутреннему совместительству проценты удерживать не надо. Равно как и из выплат, не являющихся заработной платой, например компенсаций за исполнение трудовых обязанностей (в том числе суточных), за использование личного имущества работника и т. д.ст. 165 ТК РФ

Кроме того, удержания не производятсяч. 4 ст. 44 УИК РФ:

- из пособий по социальному страхованию и социальному обеспечению, например из суммы оплаты по больничному листу;

- из выплат единовременного характера, то есть разовых премий, материальной помощи и т. д.

За какой период удерживать проценты

Если вы получили документы от УИИ, к примеру, 10.12.2015, то начинайте удержания из зарплаты за декабрь пропорционально времени, отработанному после получения извещения. Удерживать деньги за период, прошедший со дня вынесения приговора до получения извещения, не нужно.

Срок отбывания наказания вам отсчитывать не требуется, этим занимается УИИ на основании представляемых вами расчетных сведенийп. 67 Инструкции (о них мы расскажем ниже). Тем более что дело это непростое: инспекция вычитает из назначенного срока те дни, когда работник фактически не работалпп. 83, 85 Инструкции.

Когда срок подойдет к концу, инспекция вышлет вам сообщение по установленной формеп. 95 Инструкции; приложение № 35 к Инструкции. В нем будет прямо сказано, с какого числа надо прекратить удержания.

Вам также сообщатпп. 93, 94 Инструкции:

- <или>о необходимости прекратить удержания по другим основаниям (к примеру, если отменят приговор);

- <или>об изменении размера удержаний;

- <или>об излишнем удержании денег из зарплаты.

Если к моменту получения сообщения от УИИ вы уже удержали лишнее, то эти деньги работнику нужно будет вернуть в следующем порядке.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При получении письма от УИИ о факте излишнего удержания сумм из зарплаты осужденного организация должна направить информационное письмо администратору доходов (в территориальный орган ФСИН России, ФКУ УИИ) о возврате излишне удержанных денежных средств. Администратор доходов возвратит эту сумму в организацию безналичным переводом, а она, в свою очередь, внесет изменения в учет и вернет деньги работнику”.

Пресс-бюро ФСИН России

Как рассчитывать удержания

Удерживайте и перечисляйте проценты в размере, указанном в извещении УИИ, один раз в месяц, при выплате зарплаты за вторую половину месяцач. 2 ст. 44 УИК РФ. Проценты всегда будут меньше предела удержания для такого случая — 70% чистого заработка (то есть зарплаты за минусом НДФЛ)ст. 138 ТК РФ; Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852.

Какую сумму брать для расчета удержания — полную зарплату или за вычетом НДФЛ? Это вопрос спорный. В УИК не сказано, что нужно минусовать налогич. 2 ст. 44 УИК РФ. Правило алиментовст. 99 Закона от 02.10.2007 № 229-ФЗ здесь не работает, поскольку извещение УИИ — это не исполнительный документ. Представители ФСИН считают, что расчет нужно делать исходя из полной суммы зарплаты.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Размер удержания из зарплаты осужденного, отбывающего наказание в виде исправительных работ, следует исчислять исходя из суммы заработной платы (начисленной), понятие которой определено в абз. 1 ст. 129 ТК РФ. Это следует из положений ч. 2 ст. 44 УИК РФ, согласно которой удержания производятся из заработной платы по основному месту работы осужденного за каждый отработанный месяц при выплате заработной платы независимо от наличия к нему претензий по исполнительным документам”.

Пресс-бюро ФСИН России

А вот в Роструде с такой позицией не согласны.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Размер удержания из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов. Это универсальное правило для всех случаев, включая удержание при отбывании исправительных работ в соответствии с приговором суда. Отсутствие в УИК соответствующего положения связано с тем, что этот вопрос не входит в сферу его регулирования”.

Мнение специалиста Роструда представляется нам более правильным. Однако работодателям приходится взаимодействовать по этому вопросу с другим ведомством. Поэтому в наших примерах мы будем исходить из позиции ФСИН, дабы не создавать конфликтных ситуаций с госорганами.

Пример. Расчет удержания из зарплаты при отбывании исправительных работ

/ условие / На В.П. Корниенко пришло извещение от УИИ о ежемесячном удержании с него 20% заработка в течение 2 лет. Оклад работника 45 000 руб. Других требований по исполнительным документам нет. Извещение поступило 10.12.2015, декабрь отработан полностью, в декабре 23 рабочих дня.

/ решение / Приведем алгоритм действий.

Рассчитываем сумму НДФЛ: 45 000 руб. х 13% = 5850 руб.

Рассчитываем сумму, доступную для удержания: (45 000 руб. – 5850 руб.) х 70% = 27 405 руб.

Определяем количество дней, за которые нужно произвести удержание: 23 раб. дн. – 7 раб. дн. (01.12.2015—04.12.2015, 07.12.2015—09.12.2015) = 16 раб. дн.

Определяем сумму зарплаты для расчета удержания: 45 000 руб. / 23 раб. дн. х 16 раб. дн. = 31 304,35 руб.

Рассчитываем сумму, которую нужно перечислить на основании извещения УИИ: 31 304,35 х 20% = 6260,87 руб. Она меньше доступной для удержания суммы (27 405 руб.), следовательно, препятствий для удержания нет. Таким образом, работник получит на руки: 45 000 руб. – 5850 руб. – 6260,87 руб. = 32 889,13 руб.

«Исправительное» удержание имеет приоритет перед другими видами удержаний, поэтому при наличии нескольких документов в отношении работника удерживать проценты по извещению от УИИ нужно в первую очередь, остальное — по остаточному принципуч. 2 ст. 44 УИК РФ; п. 1 ст. 100 Закона от 02.10.2007 № 229-ФЗ.

Пример. Расчет удержаний из зарплаты при наличии «исправительного» извещения и исполнительного листа

/ условие / В январе 2016 г. на В.П. Корниенко поступил также исполнительный лист об удержании с него задолженности по алиментам в сумме 165 000 руб. В январе 15 рабочих дней по календарю пятидневной рабочей недели, январь отработан не полностью, 11.01.2016 работник брал отпуск за свой счет. При взыскании алиментов на несовершеннолетних детей также применяется ограничение в 70%ст. 138 ТК РФ.

/ решение / В этом случае расчет будет таков.

Рассчитываем зарплату работника без вычетов: 45 000 руб. / 15 раб. дн. х 14 раб. дн. = 42 000 руб.

Рассчитываем сумму НДФЛ: 42 000 руб. х 13% = 5460 руб.

Определяем сумму, доступную для удержания: (42 000 руб. – 5460 руб.) х 70% = 25 578 руб.

Рассчитываем сумму, которую нужно перечислить на основании извещения УИИ: 42 000 руб. х 20% = 8400 руб. Таким образом, для удержания в этом месяце по исполнительному листу остается следующая сумма: 25 578 руб. – 8400 руб. = 17 178 руб.

Работник получит на руки: 42 000 руб. – 5460 руб. – 8400 руб. – 17 178 руб. = 10 962 руб. Эта сумма составляет 30% чистого заработка, что соответствует ТК.

Как информировать УИИ об удержаниях

Вам нужно будет ежемесячно заполнять и отсылать в УИИ расчетные сведения на работника по установленной форме вместе с копией платежки на перечисление процентовп. 86 Инструкции. Образец формы вы найдете в извещении УИИприложение № 31 к Инструкции. Выглядеть это должно приблизительно так.

Точной даты отправки расчетных сведений в УИИ не установлено. Представляется, что делать это нужно сразу после перечисления суммы удержания в бюджет.

Отметим также, что всю корреспонденцию в УИИ лучше отсылать с уведомлением о вручении. В таком случае вас никто не сможет обвинить в том, что вы что-то не отправили.

***

Поскольку отбывание работником наказания в виде исправительных работ контролирует УИИ, то для вас этот орган — главный по всем вопросам, связанным с удержаниями. Тем более что организация несет ответственность за исполнение обязанностей, возложенных на нее УИКст. 43 УИК РФ; ст. 315 УК РФ(см. с. 24). Поэтому при любых сомнениях (из каких выплат удерживать, как заполнить формы и т. д.) звоните в УИИ. А лучше пишите и требуйте от инспекции ответ в письменной форме — так у вас будет что показать работнику, если у него возникнут вопросы.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

я подписчик электронного журнала

я не подписчик, но хочу им стать

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Кадры / оплата труда»:

2020 г.

2019 г.

2018 г.

И я не вижу прямого указания. Алименты мы всегда удерживаем после НДФЛ. Чем одно удержание отличается от другого? Хоть в доход государства, хоть банку за непогашенный во время кредит?

Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления

1.

Размер удержания из заработной платы и иных доходов должника

, в том числе из вознаграждения авторам результатов интеллектуальной деятельности,

исчисляется из суммы, оставшейся после удержания налогов.

2. При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

частью 2

настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

4. Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, установленные

частями 1

–

3

настоящей статьи, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа.

(часть 4 введена Федеральным

законом

от 03.12.2011 N 389-ФЗ)[DOUBLEPOST=1427362746,1427362554][/DOUBLEPOST]Если “до”, то возникает сразу справедливый вопрос: с какой суммы тогда начислять НДФЛ? С полной, или за вычетом удержанной? Вот что нашла по этому поводу:

Вопрос: Работник организации осужден к исправительным работам. Согласно решению суда организации необходимо ежемесячно удерживать 15 процентов его заработка в доход

рства.

Как бухгалтерии рассчитывать и удерживать НДФЛ: со всего начисленного работнику заработка или же с суммы, которая остается уже после удержания 15 процентов?

Когда перечислять в бюджет НДФЛ с 15 процентов удержаний: в день перечисления суммы в доход государства или в день перечисления заработка на банковскую карту работника? Эти дни различаются.

Ответ: Если согласно решению суда организации необходимо ежемесячно удерживать 15 процентов с заработка работника, осужденного к исправительным работам, в доход государства, то НДФЛ нужно удерживать со всей суммы заработка осужденного (без вычета удержаний).

Не позднее дня перечисления заработка на банковскую карту работника всю сумму удержанного НДФЛ необходимо перечислить в бюджет (несмотря на то что удержания перечисляются в доход государства в другой день).

Обоснование: Из заработной платы осужденного к исправительным работам производятся удержания в доход государства в размере, установленном приговором суда, в пределах от пяти до двадцати процентов (

ч. 3 ст. 50

Уголовного кодекса РФ).

В соответствии с

п. 1 ст. 210

Налогового кодекса РФ при определении налоговой базы по НДФЛ организации необходимо учитывать все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.

Заработная плата работника является его доходом. Следовательно, НДФЛ необходимо начислить на всю сумму заработка работника.

Часть заработка работника удерживается за каждый отработанный месяц при выплате ему зарплаты, а затем перечисляется в соответствующий бюджет (

ч. 2

и

3 ст. 44

Уголовно-исполнительного кодекса РФ).

При этом положения

ч. 3 ст. 44

УИК РФ требуют производить удержания со всей суммы заработной платы (как в денежной, так и в натуральной форме).

При этом каких-либо положений о том, что исчислять удержания нужно из суммы, оставшейся после начисления НДФЛ, в УИК РФ не содержится.

Поэтому, на наш взгляд, сумма удержаний рассчитывается со всего заработка осужденного без вычета НДФЛ.

Для сравнения заметим, что в силу

ч. 1 ст. 99

Федерального закона от 02.10.2007 N 229-ФЗ “Об исполнительном производстве” (далее – Закон N 229-ФЗ) размер удержания из заработной платы и иных доходов должника исчисляется из суммы, оставшейся после удержания налогов. Однако применение положений

Закона

N 229-ФЗ в данном случае было бы необоснованным, поскольку ситуация касается исправительных работ, удержания в связи с которыми осуществляются в соответствии со

ст. 44

УИК РФ.

Что же касается момента перечисления НДФЛ, то в силу

п. 6 ст. 226

НК РФ организация обязана перечислять суммы исчисленного и удержанного НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов организации в банке на счета работников. Таково общее правило перечисления в бюджет НДФЛ. Следовательно, НДФЛ нужно перечислить в бюджет не позднее дня перечисления заработка на банковскую карту работника (несмотря на то что удержания в доход государства организация осуществляет в другой день).

Д.И.Шофман

ООО “ФондИнфо”

01.04.2014[DOUBLEPOST=1427362789][/DOUBLEPOST]Т.е. в этой консультации тоже пишут, что в законе это явно не сказано, но “на наш взгляд, сумма удержаний рассчитывается со всего заработка осужденного без вычета НДФЛ.”

Опубликовано 13.02.2020 15:04

Автор: Administrator

Просмотров: 2737

Иногда случается так, что бухгалтеру приходит «письмо счастья» от уголовно-исполнительной инспекции. В нем сообщается, что один из осужденных сотрудников теперь приговорен к исправительным работам на n-ый срок, варьируемый от двух месяцев до двух лет согласно п. 2 ст. 50 УК РФ. Однако это не самое страшное.

С этого дня бухгалтеру придется ежемесячно удерживать из зарплаты такого сотрудника от 5 до 20% и перечислять на указанные в письме реквизиты (п. 3 ст. 50 УК РФ). Согласно нормативно-правовым документам базой для удержания являются все доходы сотрудника в денежной и натуральной форме, заработанные им на основном месте работы, исключая пособия за счет ФСС (ст. 44 УИК РФ).

Более того теперь бухгалтер обязан ежемесячно высылать в уголовно-исполнительную инспекцию отчет, в котором указывается количество фактически отработанных и неотработанных рабочих дней, сумма начисленной, удержанной и перечисленной заработной платы. Также необходимо прикладывать копию платежного поручения на перечисление этих сумм согласно приложений к приказу Минюста России от 20.05.2009 г. № 142 «Об утверждении Инструкции по организации исполнения наказаний и мер уголовно-правового характера без изоляции от общества».

Каким же образом настроить подобное начисление в 1С: Зарплата и управление персоналом редакция 3.1?

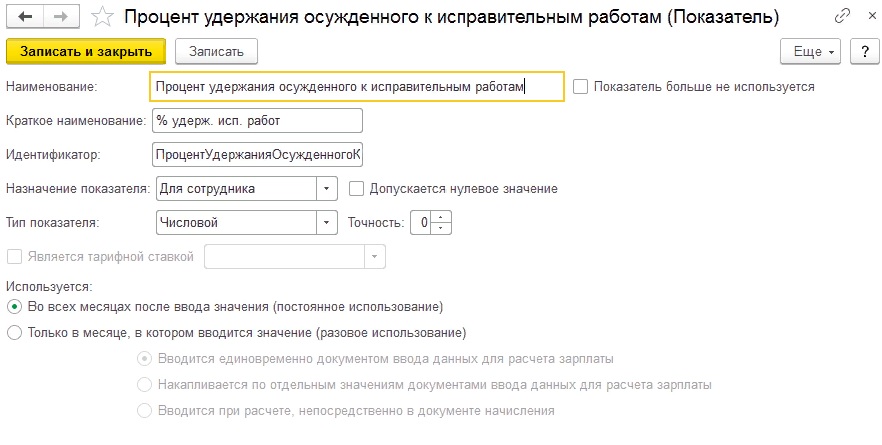

Для начала зайдем в раздел Настройки, введем новый элемент в справочнике Показатели расчета зарплаты. Назовем его Процент удержания по исправительным работам.

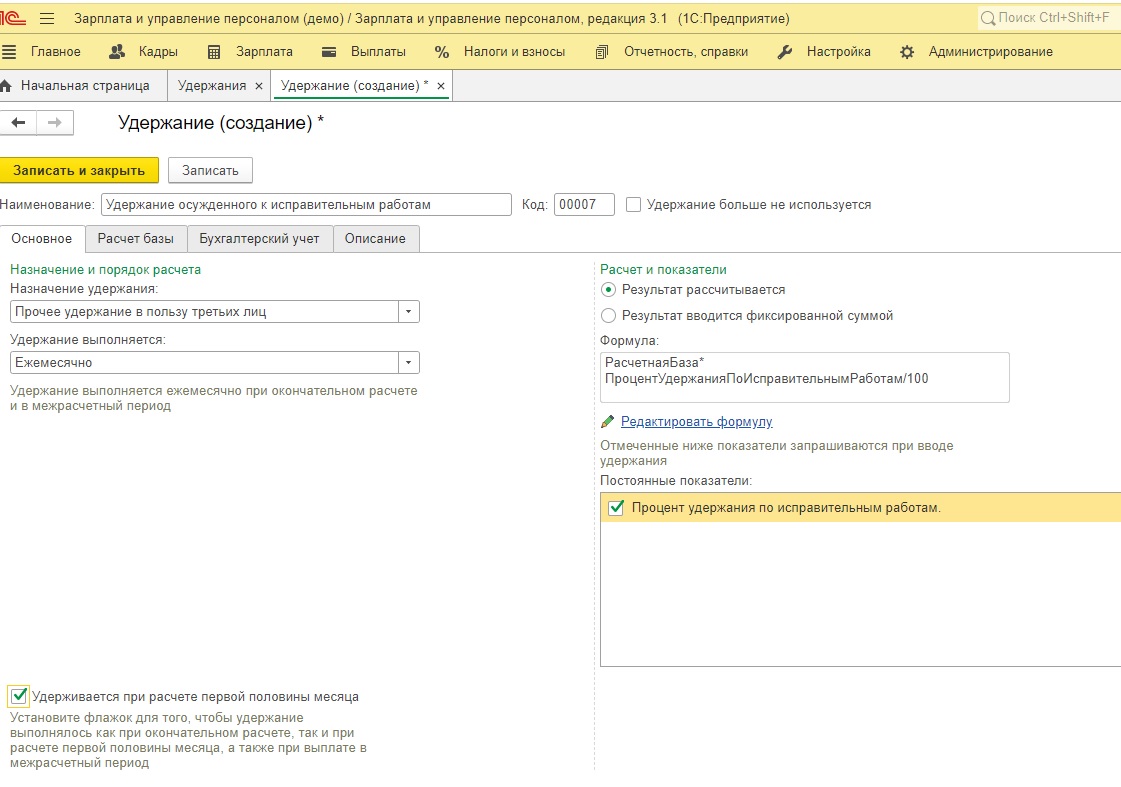

Далее в справочнике Удержания (раздел Настройки) создаем новый вид удержания, в котором указываем нижеприведённые значения.

На закладке Основное:

1) Назначение удержания – Прочее удержание в пользу третьих лиц;

2) Удержание выполняется – Ежемесячно;

3) Результат рассчитывается по формуле:

РасчетнаяБаза*ПроцентУдержанияПоИсправительнымРаботам/100, где

Расчетная база – это список начислений, результат которых используется при расчете данного удержания и настраивается на закладке Расчет базы;

ПроцентУдержанияПоИсправительнымРаботам – созданный нами ранее показатель расчета зарплаты;

4) Флажок Удерживается при расчете первой половины месяца устанавливается в тех случаях, когда такое удержание должно учитываться при расчете аванса с помощью документа Начисление за первую половину месяца, а также при выплате в межрасчетный период;

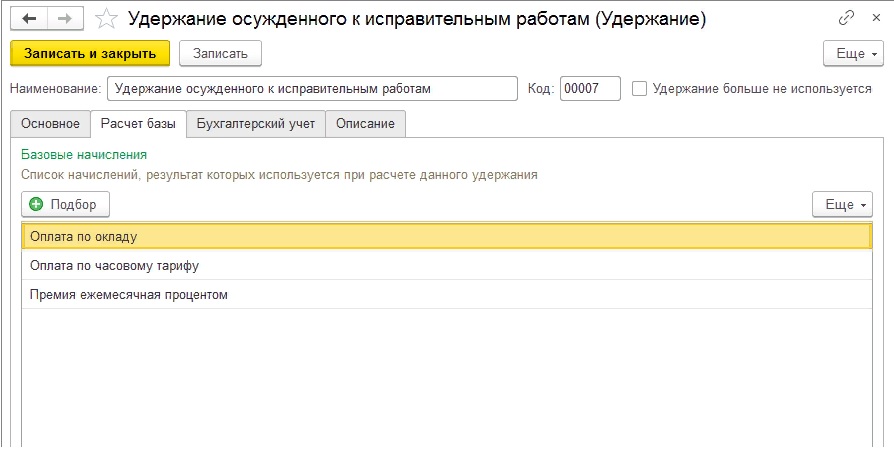

На закладке Расчет базы с помощью кнопки Подбор можно указать виды начислений, результаты которых будут использоваться при расчете удержания.

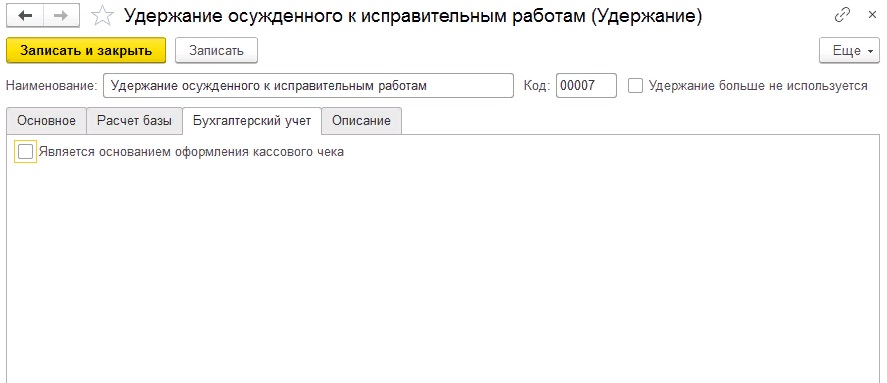

На закладке Бухгалтерский учет флажок устанавливать не нужно, потому что данное удержание не требует применения контрольно-кассовой техники.

Затем заходим в раздел Зарплата – Алименты и другие удержания.

Назначаем сотруднику удержание с помощью документа Постоянное удержание в пользу третьих лиц

1) При начислении заработной платы будет произведен расчет удержания в документе Начисление зарплаты и взносов в табличной части на закладке Удержания.

Расчет удержания произведен с суммы начислений до удержания НДФЛ.

Рассмотрим также пример, когда есть несколько видов удержаний у одного сотрудника.

В организации работает сотрудник Базин Антон Владимирович, у которого по исполнительному листу удерживаются алименты в размере ⅓ от зарплаты сотрудника.

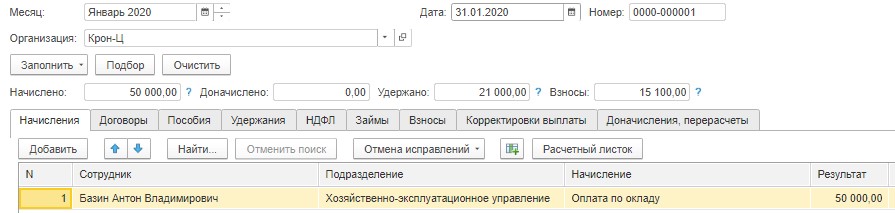

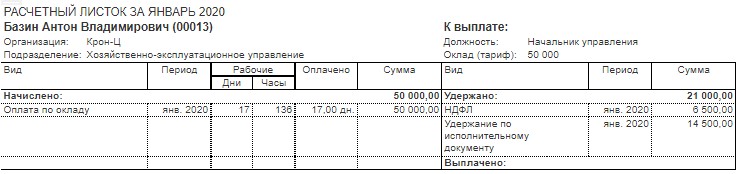

В январе расчеты с этим сотрудником выглядели следующим образом:

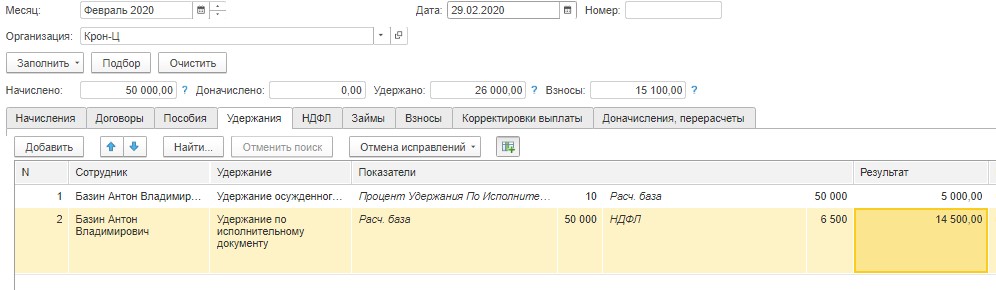

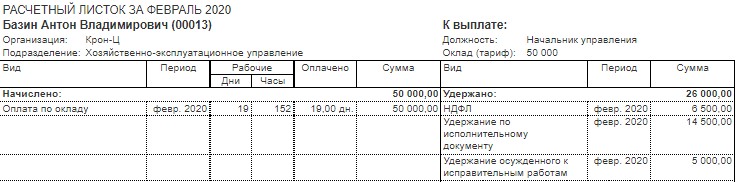

В феврале пришло письмо от уголовно-исполнительной инспекции (УИИ) о том, что необходимо удерживать из зарплаты сотрудника и перечислять государству сумму в размере 10%. Согласно ч. 3 ст. 138 ТК РФ в подобных ситуациях предельный процент удержаний от общей суммы зарплаты составляет 70%. В связи с этим расчет и порядок удержаний происходит следующим образом:

В первую очередь рассчитываем удержания на основании полученного извещения от УИИ – 5 000 руб. (50 000 х 10%);

Дальше удерживаем НДФЛ в размере 6 500 руб. (50 000 х 13%);

В последний момент рассчитывается сумма алиментов: 14 500 руб. (50 000 – 6 500) х ⅓.

При синхронизации данных с бухгалтерской программой на сумму удержания создается проводка по дебету счета 70 и кредиту счета 76.49 «Расчеты по прочим удержаниям из заработной платы работников».

И, напоследок, рекомендуем все расчеты в уголовно-исполнительную инспекцию отсылать заказными письмами с уведомлением о вручении, а также связываться с ними при появлении малейших сомнений в своих действиях. Потому как в случае проверки за ненадлежащее исполнение своих обязанностей организация может быть как оштрафована, так и привлечена к уголовной ответственности.

Автор статьи: Наталья Кутыгина

Понравилась статья? Подпишитесь на рассылку новых материалов