Фирмы однодневки судебная практика в пользу налогоплательщика

Касательно взаимоотношений с «фирмами-однодневками» Федеральный арбитражный суд Северо-Кавказского округа в Постановлении от 03.12.2008 по делу №Ф08-7230/2008 сослался на определение Конституционного Суда Российской Федерации от 16.10.2003 №329-О, гласящие, что истолкование статьи 57 Конституции Российской Федерации в системной связи с другими положениями Конституции Российской Федерации не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. По смыслу положения, содержащегося в пункте 7 статьи 3 Налогового кодекса Российской Федерации, в сфере налоговых отношений действует презумпция добросовестности. Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

Также суд говорит о том, факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом. В этом случае суд признал правомерным применение вычетов по НДС и расходов по налогу на прибыль.

Таким образом, судебная практика в различных регионах России в настоящее время часто признает правомерность налоговых вычетов по НДС и обоснованность расходов для формирования базы по налогу на прибыль при работе с организациями, имеющими признаки фирм-однодневок. При этом не должно быть признаков согласованности действий общества и его контрагентов с целью незаконного уменьшения налогов, а хозяйственная операция должна быть реальной, то есть сопровождаться оплатой и осноситься к конкретному реальному товара (или услуге).

Умершие директора (практика Московского и Северо-Западного округов).

В жизни случаются и более сложные случаи. Например, когда счета-фактуры и иные документы подписываются от имени людей, которых на дату подписания нет в живых.

По данному вопросу судебная практика складывается следующим образом.

Федеральный арбитражный суд Московского округа рассматривал подобный случай по делу №КА-А40/3583-09-П (Постановление от 07 мая 2009 года). По данному делу все документы от имени поставщика подписал гражданин, являющийся его руководителем и главным бухгалтером. Однако на момент подписания этих документов данный гражданин уже умер. В этом случае суд счел подписанные счета-фактуры составленными с нарушением порядка, предусмотренного статьей 169 Налогового кодекса РФ и указал, что они не могут являться основанием для принятия сумм налога у вычету или возмещению. По делу №КА-А41/12636-08 в Постановлении от 11.01.09 Федеральный арбитражный суд Московского округа пришел к такому же выводу, указав, что подпись в счете-фактуре умершего лица является существенным пороком данного документа в целях налогового контроля. Как видим, в Московском федеральном округе судебная практика рассматривает документы, подписанные от имени умерших людей, ненадлежащими, а произведенные на их основе вычеты НДС и расходы по налогу на прибыль – неправомерными (см. также: Постановление №КА-А41/2242-09 от 30.03.2009, Постановление №КА-А40/7210-08 от 01.08.2008).

Дата публикации: 07.02.2013 03:00 (архив)

Действующие нормы гражданского законодательства не ограничивают субъектов предпринимательской деятельности – и юридических лиц и предпринимателей – в свободе выбора своих деловых партнеров.

Однако, нормы ст.2 Гражданского Кодекса Российской Федерации определяют предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Таким образом, осуществляя предпринимательскую деятельность, субъекты предпринимательства должны помнить и о риске неблагоприятных налоговых последствий, которые могут возникнуть при осуществлении такой деятельности. В частности, заключая сделки с контрагентами, не исполняющими свои налоговые обязательства, или с так называемыми фирмами-«однодневками», налогоплательщики должны быть готовы к спорам с налоговыми органами.

Так, практика рассмотрения налоговых споров показала, что наиболее актуальными являются дела, связанные с доначислениями, производимыми налоговыми органами в связи с получением налогоплательщиками необоснованной выгоды в результате заключения ими сделок с фирмами-«однодневками».

Неурегулированность понятия необоснованной налоговой выгоды на законодательном уровне обуславливает неоднозначность исхода таких налоговых споров в суде. Действительно, ни один налоговый спор не отличается таким большим числом и разнообразием доказательств как данная категория.

Вместе с тем необходимо отметить, что тенденции в рассмотрении судами таких споров в последнее время изменились и суды стали строже.

Так, еще в 2010 году практика на уровне ВАС РФ по делам с участием фирм – «однодневок» складывалась в основном в пользу налогоплательщиков. Тогда, чтобы выиграть суд, налогоплательщикам было достаточно представить формально оформленные документы по сделке с проблемным поставщиком, а также выписку из ЕГРЮЛ или копию свидетельства о регистрации поставщика для подтверждения проявления должной осмотрительности при выборе контрагента.

Однако, начиная уже с середины 2010 года (Постановление ВАС РФ от 27.07.2010 N 505/10, Определения ВАС РФ от 23.05.2011 N ВАС-5903/11, от 29.09.2011 N ВАС-12741/11 и от 20.04.2012 N ВАС-4267/12) суды стали уделять меньше внимания формально соблюденному налогоплательщиками документальному подтверждению сделок, и начали более подробно изучать нюансы их фактического исполнения.

При этом часть обязанностей по доказыванию добросовестности суды перераспределили на самих налогоплательщиков. В частности, по мнению ВАС РФ, компания должна сама подтвердить факт подписания счетов-фактур уполномоченным на то лицом или отсутствие фиктивного характера сделки (Определение от 26.01.2012 N ВАС-447/12).

Сегодня суды исследуют объективные стороны исполнения спорной сделки налогоплательщика с проблемным контрагентом и выясняют, каким образом перевозился спорный товар, целесообразным ли способом, почему общество приобрело товар по завышенной цене у посредника, хотя могло это сделать дешевле непосредственно у производителя и т.д. В случае неполучения ответов на данные вопросы суды отказывают в удовлетворении требований налогоплательщиков (Определение ВАС РФ от 20.04.2012 N ВАС-4267/12).

В результате, наличие досье на контрагента и необходимых первичных документов стало недостаточным аргументом в пользу налогоплательщиков и доводы, которые еще в 2010 году позволяли компаниям опровергнуть правомерность доначислений по фирмам-«однодневкам», сегодня уже могут «не сработать» в суде.

Суды принимают доводы налогового органа об отсутствии у контрагента компании материально-технической базы или трудовых ресурсов для выполнения договора. Так, в Постановлении Президиума ВАС РФ от 25.05.2010 N 15658/09 суд акцентировал внимание на том, что доказательства способности выполнения работ силами контрагента компании являются важным моментом при разрешении спора с участием фирмы-«однодневки», при этом налоговым органом представлены доказательства, что работы по спорному договору выполнялись силами налогоплательщика без участия субподрядчиков, поскольку последние не осуществляли реальной деятельности и не имели возможности выполнить строительно-монтажные работы ввиду отсутствия необходимого имущества, материальных и трудовых ресурсов, лицензий на выполнение соответствующих видов работ.

На сегодняшний день даже наличие минимального штата сотрудников и противоречивые «отказные» показания руководителей контрагентов не всегда могут сыграть в пользу налогоплательщика (Определение ВАС РФ от 29.09.2011 N ВАС-12741/11).

В целом, анализ судебных дел, которые рассматривались в ВАС РФ в 2011 – 2012 годах, показывает, что порядка 75% споров по фирмам-«однодневкам» разрешены в пользу налоговых органов. И в случае проигрыша налогового спора, связанного со сделками налогоплательщика с фирмами-«однодневками» в судах первой, апелляционной или кассационных инстанциях налоговые органы дойдут до Высшего Арбитражного суда, который будучи конечной судебной инстанцией, сможет поставить окончательную точку в таком споре.

Автор: Аркадий Капкаев, начальник отдела налоговых споров и налогового планирования

ООО “Правовой сервис”

Источник: Журнал «Налоговые споры» №3/2013

Самое важное в этой статье:

- Собираем информацию о контрагенте, чтобы избежать претензий в сделках с фирмами-однодневками;

- Признаки фирмы-однодневки;

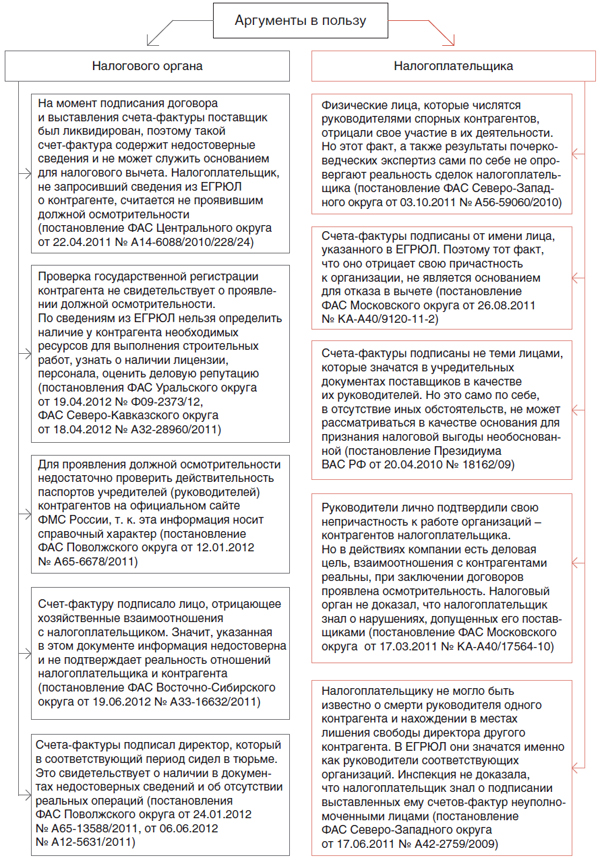

- «За» и «Против» добросовестных, аргументы в пользу Налогоплательщика и Налогового органа;

- Судебная практика

Какую информацию о контрагенте собрать, чтобы избежать претензий в сделках с фирмами-однодневками? Исчерпывающего ответа на этот вопрос, пожалуй, не существует. Зато есть ориентир: решения судов. Исходя из их анализа расскажем о том, какие доводы использовать в споре, какие нестандартные аргументы помогут победить.

Налогоплательщик считается добросовестным, пока не доказано обратное, т. е. пока не установлена умышленная связь с однодневкой или просто информированность о статусе контрагентов-злоумышленников (письмо Минфина России от 24.09.2010 № 03-02-07/1-423). Доказывать это “обратное” должен именно налогоплательщик. Ведь согласно позиции ВАС РФ риск наступления неблагоприятных последствий от заключения хозяйственных сделок с юридическими лицами, осуществляющими деятельность не в соответствии с требованиями действующего законодательства, несут сами предприниматели (определение ВАС РФ от 21.02.2011 № ВАС-17648/10).

Заботиться о доказательствах своей добросовестности при выборе контрагента нужно задолго до того, как начнется проверка.

Помоги себе сам

Прежде чем подписать договор с той или иной компанией, нужно собрать на нее целое досье, чтобы потом, в случае претензий, иметь возможность доказать “достаточную осмот рительность” при выборе контрагента. Причем даже самое “пухлое” досье не гарантирует полной безопасности.

Во-первых, следует проверить наличие регистрации партнера в ЕГРЮЛ, воспользовавшись сервисом “Проверь себя и контрагента” на сайте Федеральной налоговой службы (письма ФНС России от 11.02.2010 № 3-7-07/84, Минфина России от 19.03.2010 № 03-02-07/1-118, от 16.03.2010 № 03-02-07/1-110).

Во-вторых, особое внимание стоит уделить установлению полномочий лица, подписавшего документы от имени контрагента (письмо Минфина России от 24.09.2010 № 03-02-07/1-423).

В-третьих, нужно собрать пакет документов о деловом партнере, в частности:

• учредительные документы (заверенные контрагентом копии оставить у себя);

• копии свидетельств о госрегистрации компании и постановке на налоговый учет;

• документальные данные Госкомстата о присвоении кодов статистики;

• копии решений учредителей о создании организации и назначении генерального директора;

• выписку из ЕГРЮЛ;

• копию лицензии, если контрагент осуществляет лицензируемый вид деятельности;

• копии титульных листов налоговой отчетности;

• копии паспортов гендиректора и представителя, дабы в дальнейшем сопоставлять их подписи с указанными в договорах (а лучше – зафиксировать факт вашего с ними знакомства с помощью фото- или видеосъемки).

По сути, на бизнес-сообщество возложены функции налоговых и правоохранительных органов, криминалистов.

Это кардинально противоречит общим принципам функционирования гражданского оборота. Если большим компаниям такие обязанности еще более или менее под силу, то фирмы среднего и малого масштаба деятельности не могут позволить себе подобные проверки.

Признаки однодневки:

- не обладает фактической самостоятельностью, создана без цели ведения предпринимательской деятельности, как правило, не представляет налоговую отчетность, зарегистрирована по адресу массовой регистрации и т. д. (письмо ФНС России от 11.02.2010 № 3-7-07/84);

- имеет официальных учредителей, указанных в учредительных документах, и реальных “теневых”, которые руководят юридическим лицом и обладают необходимыми материальными ресурсами (письмо Минфина России от 30.12.2003 № БГ-6-09/1390);

- не платит (или платит символические) налоги и не сдает (или сдает нулевую или с символическими цифрами) бухгалтерскую и налоговую отчетность, не ведет достоверный бухгалтерский и налоговый учет;

- зарегистрирована по утерянному паспорту, на умершего или психически ненормального человека, бомжа, алкоголика, заключенного, студента, престарелого пенсионера и т. п.;

- не имеет фактического адреса (офиса) и действующих контактов, часто меняет место постановки на налоговый учет;

- использует адрес “массовой регистрации”, имеет одновременно “массовых” директора и учредителя или заявителя о создании компании, “массового” бухгалтера, зачастую все совпадают в одном лице;

- обычно “живет” не более одного года, реже – двух лет;

- отсутствует реальный производственный процесс, организация существует только “на бумаге” либо деятельность ведется с убытком;

- отсутствует имущество для ведения предпринимательской деятельности, производственные и торговые площади и склады;

- руководитель не является на вызовы в налоговую инспекцию, не проживает по адресу регистрации, его телефон заблокирован;

- не имеет работников либо размер их зарплаты ниже прожиточного минимума;

- не отвечает на запросы о предоставлении информации;

- расчетный счет открыт в “неблагонадежном” банке;

- не обращает внимания на ошибки в первичных документах и актах сверки;

- не ликвидируется официально (просто бросается).

Кроме того, на момент заключения договора контрагент может выглядеть вполне благопристойно: у него есть и офис, и гендиректор, и все признаки юридического лица. А ко времени проведения проверки все это может исчезнуть. Загвоздка в том, что принадлежность контрагента к категории однодневок объективно выявляется уже постфактум.

Более того, налоговые органы при проверке получают такие доказательства (протокол допроса свидетеля, почерковедческая экспертиза), которые обычным налогоплательщикам недоступны, т. к. у них нет соответствующих полномочий. Ни закон, ни обычаи делового оборота, ни тем более рекомендации Минфина России не могут устанавливать обязанности отбирать образцы подписи и проверять паспортные данные директора контрагента или собирать доказательства личного знакомства с ним.

По сделкам с удаленными контрагентами и по интернет-сделкам сделать это зачастую вообще невозможно.

Но бездействовать нельзя. Стратегию защиты лучше выстраивать сообразно арбитражной практике.

На практике

Суды считают, что компания должна выбирать таких контрагентов, связь с которыми не повлечет для нее дополнительных налоговых начислений. А если инспекторы заявляют об использовании схемы минимизации налогов, то в общем случае арбитры проверяют следующие обстоятельства:

• проявил ли налогоплательщик должную осмотрительность при выборе контрагента;

• есть ли у компании-контрагента расходы на ведение хозяйственной деятельности;

• носят ли платежи, проходящие через эту компанию, транзитный характер;

• поступили ли денежные средства реальному производителю товаров (работ, услуг) либо вернулись тому, от кого ушли;

• соответствует ли размер цены на товар, приобретенный налогоплательщиком, средним ценам, сложившимся на рынке;

• целесообразны ли сделки с экономической точки зрения.

Также суды указывают, что для признания налоговой выгоды необоснованной недостаточно таких данных, как отсутствие сведений о месте нахождения контрагента и непредставление им налоговой отчетности. Недостаточно и указаний на то, что контрагент заявляет минимальные налоговые обязательства, совершает не характерные для заявленного вида деятельности операции, у него отсутствуют материальные и трудовые ресурсы.

Чтобы обосновать правомерность претензий, налоговым органам необходимо доказать, что при совершении сделки налогоплательщику были бесспорно известны обстоятельства деятельности контрагента. Также нужно представить документальные доказательства преднамеренности и согласованности действий участников сделки, приводящих к необоснованному уменьшению налоговых обязательств.

“За” и “против” добросовестных

Доказанность намеренной сделки с однодневкой – категория, носящая весьма условный характер. Она основывается на традиционном наборе признаков такой фирмы, разработанном аналитиками из ФНС России. Налоговики вполне могут собрать доказательства согласованности действий компаний, в частности:

• общие учредители или члены руководства у проверяемой организации и поставщиков второго, третьего и т. д. уровней;

• прямая переписка между этими лицами по вопросам, которые хотя бы косвенно связаны со спорным моментом;

• свидетельские показания лиц, участвующих в организации такой схемы.

Например, в постановлении ФАС Западно-Сибирского округа от 06.10.2008 № Ф04-6008/2008(12810-А46-41) суд пришел к выводу, что в цепочку поставщиков намеренно включены лишние звенья, что привело к неправомерному увеличению сумм НДС, заявленных к возмещению.

Нечаянная радость

Иногда в пользу налогоплательщиков срабатывают довольно нестандартные аргументы. Например, контрдоводом против утверждений налогового органа об отсутствии должной осмот рительности может послужить то, что “проблемный” поставщик являлся одним из более чем двух сотен контрагентов компании. В связи с этим она не могла провести полномасштабный контроль данного бизнес-партнера.

Судебная практика

По материалам постановления Восемнадцатого арбитражного апелляционного суда от 07.06.2011 № 18АП-4929/2011

Доводы инспекции о том, что руководитель заявителя лично не встречался с руководителем контрагента при заключении договора и не удостоверился в его полномочиях, отклонены судом. Исходя из обычаев делового оборота, большинство некрупных сделок заключается путем простого направления экземпляров договоров по почте или с посыльными.

При этом заключение договора в одном месте в присутствии руководителей сторон сделки практикуется только в отношении важных или крупных сделок.

Спорная сделка не отвечала признакам крупной или важной. При таких обстоятельствах суд признал: получение экземпляров договора с “проблемным” поставщиком от курьера, без личной встречи с руководителем контрагента не означает, что компания не проявила должную осмотрительность.

Еще один сильный аргумент из арсенала защиты – использование товаров и услуг в деятельности налогоплательщика.

Так, в одном из дел фактическое использование товаров, закупленных у “проблемного” поставщика, убедило суд в реальности сделки. Кондитерская фабрика приобрела у него оборудование, а также работы по его установке. Но при проверке было очевидно, что спорное оборудование установлено на фабрике и используется для производственной деятельности.

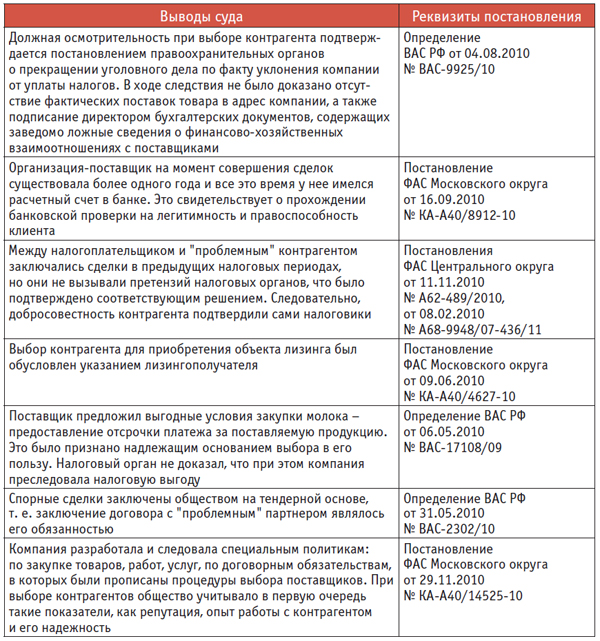

Следовательно, при заключении договоров компания руководствовалась разумными экономическими причинами и целями делового характера, направленными на получение положительного эффекта в результате реальной предпринимательской или иной экономической деятельности (постановление ФАС Московского округа от 20.09.2010 № КА-А40/10522-10). Остальные примеры приведены в виде таблицы судебной практики.

Помимо изучения статистики налоговых побед и поражений для оценки налоговых рисков и судебных перспектив налогоплательщикам можно посоветовать внимательно и трезво подходить к подготовке доказательственной базы, а также заранее принимать в расчет худший вариант развития событий.