Что такое гарантия в пользу налоговых органов

Понятие банковской гарантии

↑К началу страницы

Банковская гарантия служит инструментом обеспечения уплаты акциза в бюджет в случае несоблюдения ее получателем условий, необходимых для получения права на освобождение от уплаты акциза.

Понятие банковской гарантии раскрывается ст. 368 ГК РФ

Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Случаи применения банковской гарантии

↑К началу страницы

1. В целях освобождения от уплаты авансового платежа акциза

Применяется только налогоплательщиками – производителями алкогольной и (или) подакцизной спиртосодержащей продукции (могут быть только организации)

Банковская гарантия представляется в целях освобождения от уплаты авансового платежа акциза.

Кроме того, налогоплательщик имеет право представить в налоговый орган:

- несколько банковских гарантий по объемам этилового спирта, закупаемым в одном налоговом периоде у нескольких поставщиков;

- несколько банковских гарантий соответственно количеству партий этилового спирта, закупаемого в одном налоговом периоде у одного поставщика;

- банковскую гарантию в целях освобождения от уплаты авансового платежа акциза части этилового спирта, закупаемого в одном налоговом периоде у одного поставщика, при одновременной уплате авансового платежа акциза в бюджет по другой части этилового спирта, закупаемого у этого же поставщика.

Требования к банковской гарантии (п.12 ст. 204 НК РФ):

должна быть безотзывной и непередаваемой;

срок действия – должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта;

сумма, на которую выдана банковская гарантия – должна обеспечивать исполнение обязательства по уплате в бюджет в полном объеме суммы акциза в размере авансового платежа за налоговый период (п.8 ст.194 НК РФ);

должна допускать бесспорное списание денежных средств со счета гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии (полностью или частично), направленного до окончания срока действия банковской гарантии.

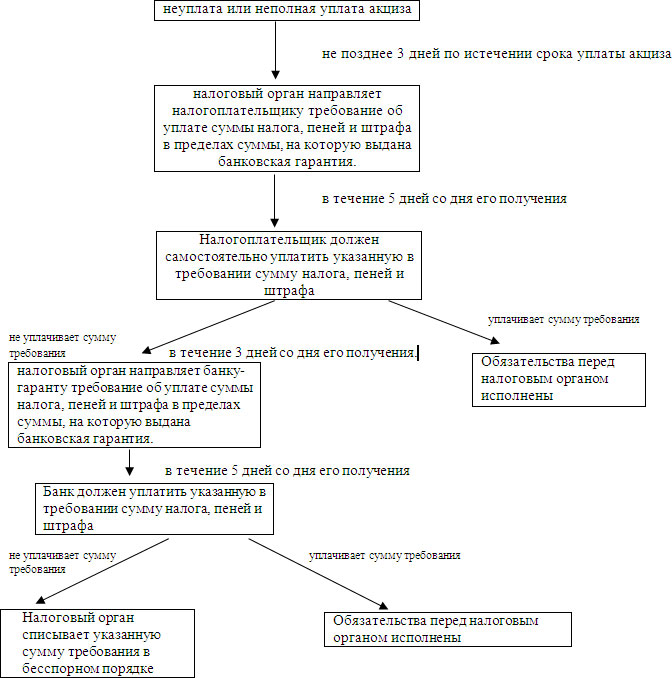

В случае неуплаты или неполной уплаты налогоплательщиком, акциза за каждый налоговый период в течение срока действия банковской гарантии, в котором осуществлялась реализация алкогольной и (или) подакцизной спиртосодержащей продукции:

2. При осуществлении экспорта подакцизной продукции

Освобождение от уплаты акциза производится только при вывозе подакцизных товаров за пределы территории Российской Федерации в таможенной процедуре экспорта или при ввозе подакцизных товаров в портовую особую экономическую зону. (ссылка на п.1 ст. 184 НК РФ)

Условие для освобождения от уплаты акциза:

- представление в налоговый орган поручительства банка в соответствии со статьей 74 настоящего Кодекса или банковской гарантии.

Требования к поручительству или банковской гарантии:

- предусматривает обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров или ввоза в портовую особую экономическую зону подакцизных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и неуплаты им акциза и (или) пеней.

Сроки действия банковских гарантий

↑К началу страницы

Срок действия поручительства банка (банковской гарантии) ≥ 9 месяцев со дня реализации подакцизных товаров на экспорт (см. п.2 ст.184 НК РФ)

Налогоплательщики – производители алкогольной и (или) подакцизной спиртосодержащей продукции имеют право:

В целях одновременного освобождения от уплаты авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции и уплаты акциза, исчисленного по указанной продукции, вывозимой за пределы территории Российской Федерации в таможенной процедуре экспорта.

Условия применения: | ИМЕЮТ ПРАВО: | Срок действия банковской гарантии |

| – осуществление экспорта подакцизной алкогольной и (или) подакцизной спиртосодержащей продукции – обязанность по уплате авансового платежа акциза | представить одну общую банковскую гарантию | ≥ 12 месяцев следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта или совершались операции, признаваемые объектом налогообложения |

Требования, предъявляемые к банковской гарантии, установлены п.12 ст.204 НК РФ

Сроки действия банковских гарантий

Срок действия банковской гарантии

≥ 6 месяцев

≥ 9 месяцев

≥ 12 месяцев

Цель выдачи банковской гарантии (в целях освобождения от уплаты)

авансового платежа акциза

акциза при экспорте подакцизных товаров

авансового платежа акциза и акциза при экспорте (одновременно)

(введена Федеральным законом от 23.07.2013 N 248-ФЗ)

1. В случае изменения сроков исполнения обязанностей по уплате налогов и в иных случаях, предусмотренных настоящим Кодексом, обязанность по уплате налога может быть обеспечена банковской гарантией.

2. В силу банковской гарантии банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней в соответствии с условиями даваемого гарантом обязательства уплатить денежную сумму по представленному налоговым органом в письменной форме или электронной форме по телекоммуникационным каналам связи требованию об уплате этой суммы.

КонсультантПлюс: примечание.

П. 3 ст. 74.1 (в ред. ФЗ от 27.12.2019 N 470-ФЗ) распространяется также на банки, для которых до 28.12.2019 утверждены планы участия Банка России в осуществлении мер по предупреждению их банкротства и гарантирована непрерывность их деятельности в течение срока реализации планов.

КонсультантПлюс: примечание.

Банки, для которых утвержден план участия Банка России в осуществлении мер по предупреждению банкротства, исключенные из перечня до 28.12.2019, могут быть включены в него в порядке, предусмотренном ч. 3 ст. 2 ФЗ от 27.12.2019 N 470-ФЗ.

3. Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения (далее в настоящей статье – перечень). Перечень ведется Министерством финансов Российской Федерации на основании сведений, полученных от Центрального банка Российской Федерации, и подлежит размещению на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети “Интернет”. Для включения в перечень банк должен удовлетворять следующим требованиям, если иное не предусмотрено настоящей статьей:

(в ред. Федерального закона от 27.12.2019 N 470-ФЗ)

(см. текст в предыдущей редакции)

1) наличие лицензии на осуществление банковских операций, выданной Центральным банком Российской Федерации, и осуществление банковской деятельности в течение не менее пяти лет;

2) наличие собственных средств (капитала) банка в размере не менее 1 миллиарда рублей;

3) соблюдение обязательных нормативов, предусмотренных Федеральным законом от 10 июля 2002 года N 86-ФЗ “О Центральном банке Российской Федерации (Банке России)”, на все отчетные даты в течение последних шести месяцев;

4) отсутствие требования Центрального банка Российской Федерации об осуществлении мер по финансовому оздоровлению банка на основании параграфа 4.1 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ “О несостоятельности (банкротстве)”. Настоящий подпункт не применяется к банкам, в отношении которых реализуются меры по предупреждению банкротства, осуществляемые с участием Центрального банка Российской Федерации или государственной корпорации “Агентство по страхованию вкладов”.

(см. текст в предыдущей редакции)

4. В случае выявления обстоятельств, свидетельствующих о соответствии банка, не включенного в перечень, установленным требованиям либо о несоответствии банка, включенного в перечень, установленным требованиям, такие сведения направляются Центральным банком Российской Федерации в Министерство финансов Российской Федерации в течение пяти дней со дня выявления указанных обстоятельств для внесения соответствующих изменений в перечень, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 27.12.2019 N 470-ФЗ)

(см. текст в предыдущей редакции)

4.1. Предоставление банковской гарантии также осуществляется государственной корпорацией развития “ВЭБ.РФ” (гарантом) без предъявления к ней требований, предусмотренных пунктом 3 настоящей статьи.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных государственной корпорацией развития “ВЭБ.РФ”, для принятия указанных гарантий налоговыми органами устанавливаются Правительством Российской Федерации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

(п. 4.1 введен Федеральным законом от 29.12.2017 N 466-ФЗ)

КонсультантПлюс: примечание.

П. 4.2 ст. 74.1 (в ред. ФЗ от 27.12.2019 N 470-ФЗ) распространяется также на банки, для которых планы участия утверждены, решения о гарантировании приняты до 28.12.2019.

4.2. В течение срока реализации утвержденного Советом директоров Центрального банка Российской Федерации в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ “О несостоятельности (банкротстве)” плана участия Центрального банка Российской Федерации в осуществлении мер по предупреждению банкротства банка (далее в настоящей статье – план по предупреждению банкротства банка), включенного в перечень на дату утверждения плана по предупреждению банкротства банка, и при условии принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка банковскими гарантиями этого банка может обеспечиваться исполнение обязанности налогоплательщика по уплате налога вне зависимости от соответствия (несоответствия) банка установленным подпунктами 2 и 3 пункта 3 настоящей статьи требованиям. Сведения о факте и дате утверждения плана по предупреждению банкротства банка, включенного в перечень, и сведения о факте и дате принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка в течение срока реализации плана по предупреждению банкротства банка направляются Центральным банком Российской Федерации в Министерство финансов Российской Федерации не позднее чем в течение пяти дней со дня принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка.

В течение срока реализации плана по предупреждению банкротства банка, включенного в перечень на дату утверждения Советом директоров Центрального банка Российской Федерации плана по предупреждению банкротства банка, этот банк не исключается из перечня при условии принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка.

В случае, если банк, включенный в перечень на дату утверждения в отношении этого банка плана по предупреждению банкротства банка, исключен из перечня до дня принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка в течение срока реализации плана по предупреждению банкротства банка, этот банк включается Министерством финансов Российской Федерации в перечень не позднее чем в течение пяти дней со дня получения от Центрального банка Российской Федерации сведений, указанных в абзаце первом настоящего пункта.

(п. 4.2 введен Федеральным законом от 27.12.2019 N 470-ФЗ)

5. Если иное не предусмотрено настоящим Кодексом, банковская гарантия должна отвечать следующим требованиям:

(в ред. Федерального закона от 01.05.2016 N 130-ФЗ)

(см. текст в предыдущей редакции)

1) банковская гарантия должна быть безотзывной и непередаваемой;

2) банковская гарантия не может содержать указание на представление налоговым органом гаранту документов, которые не предусмотрены настоящей статьей;

3) срок действия банковской гарантии должен истекать не ранее чем через шесть месяцев со дня истечения установленного срока исполнения налогоплательщиком обязанности по уплате налога, обеспеченной банковской гарантией, если иное не предусмотрено настоящим Кодексом;

4) сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение гарантом в полном объеме обязанности налогоплательщика по уплате налога и уплате соответствующих пеней, если иное не предусмотрено настоящим Кодексом;

5) банковская гарантия должна предусматривать применение налоговым органом мер по взысканию с гаранта сумм, обязанность по уплате которых обеспечена банковской гарантией, в порядке и сроки, которые предусмотрены статьями 46 и 47 настоящего Кодекса, в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии, направленного до окончания срока действия банковской гарантии.

6. В случае неуплаты или неполной уплаты налога в установленный срок налогоплательщиком, исполнение обязанности которого по уплате налога обеспечено банковской гарантией, налоговый орган в течение пяти дней со дня истечения срока исполнения требования об уплате налога направляет гаранту требование об уплате денежной суммы по банковской гарантии.

7. Обязательство по банковской гарантии подлежит исполнению гарантом в течение пяти дней со дня получения им требования об уплате денежной суммы по банковской гарантии.

8. Гарант не вправе отказать налоговому органу в удовлетворении требования об уплате денежной суммы по банковской гарантии (за исключением случая, если такое требование предъявлено гаранту после окончания срока, на который выдана банковская гарантия).

8.1. Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных одним банком, включенным в перечень, для принятия указанных гарантий налоговыми органами устанавливаются Правительством Российской Федерации в зависимости от величины собственных средств (капитала), значений обязательных нормативов, предусмотренных Федеральным законом от 10 июля 2002 года N 86-ФЗ “О Центральном банке Российской Федерации (Банке России)”, и иных критериев, в том числе предусмотренных настоящей статьей.

КонсультантПлюс: примечание.

Абз. 2 п. 8.1 ст. 74.1 (в ред. ФЗ от 27.12.2019 N 470-ФЗ) распространяется также на банки, для которых планы участия утверждены, решения о гарантировании приняты до 28.12.2019.

Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных включенным в перечень банком, в отношении которого Советом директоров Центрального банка Российской Федерации утвержден план по предупреждению банкротства банка и принято решение о гарантировании непрерывности его деятельности в течение срока реализации плана по предупреждению банкротства банка, для принятия указанных гарантий налоговыми органами в течение срока реализации плана по предупреждению банкротства банка устанавливаются в соответствии с абзацем первым настоящего пункта на последнюю квартальную отчетную дату, предшествующую дате утверждения Советом директоров Центрального банка Российской Федерации плана по предупреждению банкротства этого банка.

(абзац введен Федеральным законом от 27.12.2019 N 470-ФЗ)

(п. 8.1 введен Федеральным законом от 05.04.2016 N 101-ФЗ)

9. Правила, предусмотренные настоящей статьей, применяются также в отношении банковских гарантий, обеспечивающих исполнение обязанности по уплате сборов, страховых взносов, пеней, штрафов.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

При заключении важных контрактов отказ одной из сторон от выполнения условий сделки наносит серьезный материальный ущерб другой стороне. Идти на риск — дело неоправданное, поэтому в современных условиях для обеспечения обязательств используется банковская гарантия — популярный и удобный финансовый инструмент.

Что такое банковская гарантия

Банковская гарантия — это один из способов обеспечения исполнения обязательств, при котором кредитное учреждение выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об ее уплате. То есть банк выступает гарантом соблюдения условий сделки. Если же должник не выполняет условия контракта, то кредитная организация обязуется выплатить кредитору определенную денежную сумму.

В качестве гаранта может выступить не только банк, но и любая коммерческая организация. Исключение — сделки с государством, при которых гарантом может быть только банк, причем внесенный в соответствующий Перечень Министерства финансов РФ.

Банковские гарантии как способ обеспечения исполнения обязательств, требуются в обязательном порядке тем компаниям, которые участвуют в государственных конкурсах и аукционах.

Виды банковских гарантий

В зависимости от сферы применения банковские гарантии классифицируются на несколько видов.

- Банковская гарантия на исполнение обязательств. Этот вид гарантии предоставляется банком перед заключением государственного контракта компании, ставшей победителем торгов. Компания-победитель обязана предоставить заказчику гарантию того, что в случае неисполнения или ненадлежащего исполнения своих обязательств, банк выплатит бенефициару определенную гарантийную сумму.

- Тендерная гарантия на обеспечение заявки. Является гарантией участия в тендере платежеспособных организаций. Так как тендер — мероприятие рискованное, заказчик, таким образом, отсеивает ненадежные компании, которые могут отозвать заявку на участие после истечения срока предоставления, или же победитель тендера вдруг откажется от подписания договора.

- Таможенная гарантия. Письменное обязательство кредитного учреждения, гарантирующее оплату компанией таможенных платежей. Таможенная гарантия выдается таможенным органам и предоставляет отсрочку оплаты таможенных платежей. Право выдавать такую гарантию имеют организации, которые входят в специальный Реестр банков и иных кредитных организаций, обладающих правом выдачи банковских гарантий уплаты таможенных пошлин, налогов.

- Гарантия возврата авансового платежа. Документ предоставляется исполнителем для того, чтобы заказчик был уверен в целевом расходовании аванса. В некоторых случаях условиями контракта может быть предусмотрена уплата аванса заказчиком исполнителю. Размер такого аванса может составлять до 30% от стоимости контракта. Прежде чем получать обозначенную сумму, компания-исполнитель должна предоставить гарантию его возврата.

- Гарантия в пользу налоговых органов. Письменное обязательство банка, выданное налоговым органам для обеспечения уплаты налоговых платежей. К примеру, банковская гарантия возврата возмещенного НДС предназначена для налогоплательщиков, работающих по НДС-форме налогообложения. Такой документ дает возможность получить возврат суммы НДС, заявленной в декларации, без проведения налоговой проверки и в сжатые сроки. В качестве гаранта, согласно пункту 2 ст. 176.1 Налогового кодекса РФ, может выступить только соответствующий определенным требованиям банк.

Размер банковской гарантии

Сфера осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд регулируется Федеральным законом № 44-ФЗ от 05.04.2013 г. Вот наиболее важные моменты, относящиеся к предоставлению финансового обеспечения госконтрактов:

- согласно ст. 96 44-ФЗ, размер обеспечения исполнения контракта, предоставленного в виде банковской гарантии, должен составлять от 5% до 30% начальной цены лота закупки, указанной в извещении. Если цена контракта превышает 50 млн рублей, сумма банковской гарантии будет составлять от 10% до 30% изначальной цены лота, но должна быть не менее, чем размер аванса, если таковой предусмотрен. В том случае, когда сумма аванса превышает 30%, размер гарантии приравнивается уже к сумме аванса;

- размер обеспечения заявки по 44-ФЗ составляет от 0,5% до 5% от начальной цены контракта;

- размер обеспечения гарантии возврата авансового платежа равен сумме аванса, которая составляет до 30% от стоимости контракта;

- размер обеспечения уплаты таможенных платежей, согласно ст. 338 Таможенного кодекса РФ, определяется таможенным органом исходя из сумм таможенных платежей, подлежащих уплате при ввозе или вывозе товаров, и не может превышать размер указанных сумм. Если точную сумму определить невозможно, размер обеспечения определяется исходя из наибольшей величины ставок таможенных пошлин, налогов или стоимости товаров, которые могут быть определены на основании имеющихся сведений;

- размер обеспечения гарантии в пользу налоговых органов определяется исходя из суммы налога, подлежащего возврату налогоплательщику.

Срок действия банковских гарантий

Срок действия банковской гарантии ограничивает права бенефициара на предъявление требований к кредитной организации, выдавшей банковскую гарантию. Именно по этой причине сроки играют если не первостепенную, то очень важную роль. Так, датой вступления в силу гарантии является момент ее выпуска банком, если иное не предусмотрено в договоре. Дату же окончания срока действия определяет законодательство.

- Срок действия банковской гарантии на обеспечение исполнения контракта определяется 44-ФЗ. Он соответствует длительности государственного контракта, увеличенной на один месяц. Если условиями аукциона был предусмотрен гарантийный период, то действие гарантии должно распространяться и на него.

- Что касается срока тендерной гарантии на обеспечение заявки, то он должен составлять не менее двух месяцев с даты окончания срока подачи заявок.

- Банковская таможенная гарантия выдается на срок до одного года с возможностью пролонгации.

- Срок действия гарантии возврата авансового платежа обычно совпадает со сроком исполнения обязательств по контракту или превышает его на один месяц.

- Действие гарантии в пользу налоговых органов должно заканчиваться не ранее, чем через восемь месяцев со дня подачи налоговой декларации, в которой указана сумма налога к возмещению.

Стоимость банковской гарантии

Размер вознаграждения банка за выдачу гарантии определяется его политикой и зависит от суммы, на которую оформляется документ, срока его действия, от вида залогового обеспечения, финансового положения принципала и прочих условий, которые повышают или понижают риски банка.

Однако не стоит забывать, что, помимо уплаты вознаграждения, при обращении в банк клиент несет и другие сопутствующие расходы. Так, придется заплатить за открытие и ведение расчетного счета, а это в среднем одна–три тысячи рублей в месяц, за интернет-банкинг и прочие услуги.

Есть другой вариант — обратиться в брокерскую компанию. Безусловный плюс брокерских компаний в том, что они берут на себя всю бумажную волокиту и в большинстве случаев предлагают получить банковскую гарантию без залога и обеспечения.

Что такое договор банковской гарантии и зачем он нужен

Банковская гарантия требуется для заключения крупных сделок, а для государственных контрактов является обязательным пунктом. Однако для получения гарантии необходимо подписать соответствующий договор. Договор банковской гарантии — это вид поручительства, призванный минимизировать возможные финансовые риски участников сделки.

Имейте в виду, что даже после прекращения основного обязательства гарантия продолжит действовать, что позволит заказчику обратиться за компенсацией в случае, если исполнитель недобросовестно выполнил договоренности.

Перечислим некоторые моменты, на которые стоит обратить внимание при заключении договора банковской гарантии.

- Срок договора должен совпадать со сроком действия гарантии.

- В преамбуле договора обязательно указываются все три стороны: гарант, принципал и бенефициар.

- Перечисляется весь список документов, которые потребуются для подтверждения невыполнения должником своих обязательств.

- Прописываются сроки рассмотрения требований о выплате гарантийной суммы и сроки перечисления денег, а также способ возмещения средств.

- Договор должен исключать одновременное получение денег кредитором от гаранта и должника.

- Цена банковской гарантии обязательно отображается в договоре.

- Оговариваются форс-мажорные обстоятельства.

От грамотного составления договора банковской гарантии зависит последующая минимизация возможных рисков всех участников сделки, поэтому к данному вопросу стоит подойти ответственно. При обращении в банк не стоит всецело полагаться на предложенный там шаблон, так как банки используют стандартные договоры, составленные таким образом, чтобы максимально защитить свои интересы.