Аргументы в пользу пропорционального налога

Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

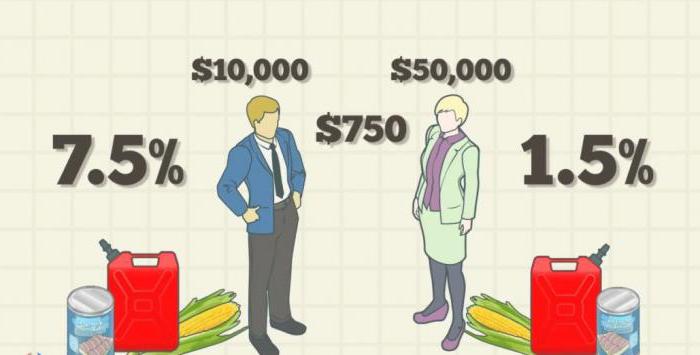

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции – социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

Пропорциональная система налогообложения окончательно сформировалось в конце девяностых – начале двухтысячных годов прошлого столетия. До этого количество различных налогов и сборов насчитывалось 54. После реформы их стало 15. Тогда появился единый подоходный налог в 13 %. Власти с гордостью рапортовали, что это самый низкий в Европе сбор, так что «пора выходить из тени». Те, кто утверждает, что налогов стало много, явно забывают их количество до 2000 года. Однако проблема была не в количестве, а в качестве. Их никто не платил. Укрыться от налогов было просто, правоохранительные органы были неспособны вести жесткую борьбу с нарушителями. В 2000-х все поменялось:

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

Пропорциональная система налогообложения в первую очередь охарактеризовывается равным процентом налога для всех. Как это понимать? Данная система основана на самом деле очень просто: процент налога абсолютно не зависит от дохода человека, то есть установлена единая норма, и сумма налога пропорционально изменяется в зависимости от величины зарплаты. Больше зарплата-больше сумма налога и, соответственно, обратно.

Насколько эффективна такая система налогообложения? Какие имеет плюсы и минусы?-эти вопросы являются в данной статье основополагающими. Первое, с чего стоит начать-это небольшое ознакомление со структурой системы, ее эффективностью, а также самую малость из истории.

Структура и эффективность

Как было описано ранее, в основе системы лежит единый установленный процент налога. Это явление характеризуется плоской шкалой налогообложения, в то время как существует еще и прогрессивная. Плоская шкала означает изменение не процента, а суммы, зависимой от заработка. В России активно используется именно пропорциональная система налогообложения, что не может не являть собой определенную эффективность в экономике. Хотя такая система наиболее гуманна скорее для общества.

Эффективность пропорциональной системы заключается в том, что понижаются случаи уклонения от уплаты налога, а также снижаются показатели криминала. Говоря простым языком, при такой, можно смело назвать, справедливой системе становится совершенно бесполезным уходить от платы ставки или обращаться к теневой экономике если речь заходит о бизнесе.

При прогрессивной системе налогообложения, процент увеличивается в зависимости от дохода, поэтому многие граждане стран, где данная система практикуется, в большей степени обращаются нелегальным способам, либо же, если дело снова касается бизнеса, то предприниматели стараются открывать и развивать дело в других странах, где налог существенно ниже и, таким образом, исключают потерю денег.

Эффективна система также потому что она наиболее уместна тогда, когда уровень коррупции в стране достигает высокого уровня. Она считается «относительно справедливой», потому как присутствует некое равенство среди людей, а также появляется такое понятие, как всеобщность.

Любая система все-таки имеет как плюсы, так минусы, об этих двух сторонах сейчас непосредственно и пойдет речь.

Плюсы пропорциональной системы налогообложения

Затрагивая тему плюсов системы, следует отталкиваться как раз от того, почему она эффективна. Поэтому плюсы будут разделены на две группы: плюсы пропорциональной системы относительно налогоплательщика и плюсы пропорциональной системы налогообложения относительно государства.

Итак, плюсы системы для простого человека-в чем они заключаются?

- Как уже было сказано ранее, пропорциональная система приносит собой относительное равенство, то есть лицо, занимающее какую-то высокую должность будет платить тот же самый процент, что и рядовой сотрудник. Хотя стоит отметить то, что в зависимости от уровня дохода кому-то будет платить легче, кому-то труднее. В данном аспекте прогрессивная система, как считают ее сторонники, лучше. Это обусловлено тем, что иногда налог отменяется, если уровень заработка близок к критической отметке, либо по каким-то другим веским причинам.

- Всеобщность можно отнести как к плюсам, так и к минусам. Так как сейчас данное понятие состоит в числе пунктов «плюсы», то и описываться будет как положительное явление. Всеобщность не позволяет избежать уплаты налога, в таком случае перед законом равны все.

- Еще одним плюсом является, так называемая, легализация заработка. То есть предприниматели не вынуждены обращаться к теневой экономике или открывать бизнес в другой стране. Потому как процент налога от их заработка не будет увеличиваться с ростом уровня дохода, что не может не радовать бизнесменов и не давать им гарантию стабильности.

- Кстати о стабильности, она тоже является одним из плюсов. Процент может поменяться только на государственном уровне, то есть для всех. Например, на данный момент налоговый процент от заработка составляет 13%.

- При такой системе налогообложения физические лица не боятся налога, поэтому активно трудятся ради повышения заработка.

Плюсы пропорциональной системы налогообложения относительно государства:

- Данная система более эффективна в плане повышения бюджета государства. Увидеть это можно в сравнении с той самой прогрессивной системой. Прогрессивная система предусматривает либо отмену налога совсем в каких-либо случаях, либо низкий процент, также зачастую люди не готовы отдавать высокий процент за доход и прибегают к крайним мерам. Пропорциональная же система не имеет таких загвоздок, поэтому доход государства на более высоком уровне.

- Благодаря пропорциональной системе снижается уровень нарушений и прочих инцидентов. Это также положительно сказывается на экономике государства.

Минусы пропорциональной системы налогообложения

У данной системы сложно выявить явные минусы, так она все же считается довольно эффективной. Однако некоторые считают, что система не отвечает принципу справедливости. Они отталкиваются от того факта, что, если человек зарабатывает больше, то он должен больше и платить.

Сложно сказать, минус это или нет, так как система имеет явные преимущества и гуманна для всех членов общества.

Заключение

Остается упомянуть лишь об истории данной системы налогообложения, во-первых, пропорциональная система появилась во Франции, когда там шла активная борьба за равенство и справедливость. Конечно, становится ясным, что в Россию система пришла из Европы.

На данный момент пропорциональная система налогообложения используется в большой части стран Европы, некоторые страны думают над тем, стоит ли переходить на эту систему.

В заключение остается лишь отметить то, как можно вычислить сумму налога от заработка. Итак, формула несказанно проста в своем составе, необходимо всего лишь число процента разделить на 100 и умножить на сумму зарплаты. Визуально это выглядит так (учитывая, что процент равен 13): (13/100)*заработок.

Роль подоходного налогообложения в финансовой политике государства трудно переоценить. Именно объем свободных наличных денежных средств определяет уровень платежеспособного спроса, что приводит к изменению количества представленных на рынке товаров и услуг. Американский исследователь Э. Селигман, изучив процесс прямого обложения, пришел к заключению, что подоходное обложение является последней и самой совершенной его формой: “Неоспоримо, что подоходный налог отвечает гораздо более точно новым идеям о налоговой справедливости. Поэтому можно думать, что в течение некоторого времени все прямые налоги будут отменены, чтобы быть замещены единым подоходным налогом”[1].

Справедливое налогообложение доходов граждан должно способствовать обеспечению благосостояния населения, снижению уровня социального неравенства, устойчивому росту экономического и политического развития государства. Налог считается справедливым, если степень неравенства в распределении доходов после вычета налога меньше, чем до налога.

В России с самого начала установления единой ставки налога на доходы физических лиц в 2001 г. в размере 13% не прекращаются споры о социальной несправедливости такого обложения и необходимости введения по данному налогу прогрессивной шкалы налогообложения.

Исторический пример

Подоходный налог в России один из самых молодых, вопрос о его введении возник в 1907 г. Закон о подоходном налоге был принят в России 6 апреля 1916 г. Необлагаемый минимум устанавливался в размере 850 руб. годового дохода. Обложение производилось по прогрессивной шкале — для каждого разряда (91 разряд) устанавливалась окладная сумма налога. Максимальная ставка налога составляла 12,5% для доходов в размере 400 тыс. руб.

Как известно, налоговая политика является инструментом реализации интересов тех или иных групп, стоящих у власти. По этому поводу И. А. Майбуров очень верно подметил: “Позиции сторонников, отстаивающих метод пропорционального либо прогрессивного обложения, непримиримы. К тому же эти споры всегда были значительно политизированы. Ведь выбор соответствующего метода обложения — это, по сути, реализация приоритетов того или иного класса, отражение расстановки их сил на политической арене”[2].

Аргументы в пользу пропорционального налогообложения

Родоначальник теории о принципах налогообложения Адам Смит (1723— 1790) считал, что принцип справедливости проявляется именно в пропорциональном обложении доходов плательщика: “…подданные каждого государства должны содействовать поддержанию правительства сколь можно точно в соответствии со своим имуществом, т.е. пропорционально доходу, которым каждый из них пользуется под защитой государства”[3].

Противником прогрессивного подоходного налогообложения был и английский экономист, идеолог промышленной буржуазии Давид Рикардо (1772—1823), который писал в своей работе “Начала политической экономии и налогообложения”: “Те, кто вводит прогрессивный подоходный налог, не думают о последствиях. Притом что подоходный налог сам по себе неприемлем, принятие принципа прогрессивности делает его самым вредным из когда-либо существовавших налогов…”[4]

По мнению сторонников пропорционального обложения, пропорциональная ставка налога является не менее справедливой, нежели прогрессивная, так как более обеспеченные граждане и без того уплачивают государству налоги, соответствующие (в рамках пропорции) их более значительным доходам. Основная масса государственных услуг оплачивается именно за счет средств более обеспеченных граждан, и впоследствии именно необеспеченные слои населения пользуются данными услугами.

В отношении высокооплачиваемых работников и специалистов отрицательное влияние прогрессивной шкалы проявляется в том, что их стремление “больше зарабатывать” наталкивается на препятствие в виде “больше изымут”. В экономической литературе существует такое понятие, как “ловушка бедности”, т.е. ситуация, при которой повышение дохода домохозяйства с низкими доходами влечет за собой либо утрату предоставляемых государством льгот, либо такое повышение налогов, которое практически “съедает” рост дохода, и др. “Ловушка бедности” ликвидирует стимулы к увеличению дохода и часто деморализует попавших в нее людей. По мнению сторонников пропорционального обложения, именно в большинство систем прогрессивного налогообложения встроена “ловушка бедности”.

Высказывается мнение, что введение прогрессивной шкалы НДФЛ усилит дифференциацию бюджетной обеспеченности регионов и муниципальных образований. В связи с тем, что высокооплачиваемые слои населения, которые сосредоточены в основном в крупных городах и субъектах с высокой бюджетной обеспеченностью, будут платить больший налог, богатые регионы станут еще богаче и смогут предоставлять больше общественных благ своим жителям, что вызовет межрегиональную политическую напряженность.

Английский историк и писатель XX в. Сирил Паркинсон (1909—1993) в 1960 г. в своей знаменитой книге “Закон и доходы” писал: “Налогообложение предназначено для того, чтобы способствовать равенству Но сборы, которые превышают реальные общественные потребности, и прежде всего налоги, взимаемые по прогрессивной шкале, препятствуя накоплению частного капитала, несовместимы со свободой”[5].

По мнению идеолога налоговой реформы в России С. Д. Шаталова, прогрессивное налогообложение оказывает отрицательное воздействие на экономический рост, снижает мотивацию к деловой активности, к инвестированию и формированию капитала, побуждает наиболее обеспеченные слои населения искать пути минимизации налога или сокрытия дохода[6].

В 2001 г., накануне введения единой ставки подоходного налога, предполагалось, что в результате отказа от прогрессивного обложения и перехода к пропорциональному появятся стимулы к предпринимательской деятельности, вырастут доходы и уровень легально выплачиваемой заработной платы.

В России, по мнению жителей, уплата налогов и налоговая политика является чем-то неоднозначным. Поэтому нередко государству приходится либо вводить различные рекламные компании, направленные на стимулирование сбора налоговых средств, либо более радикальные и карательные меры. Эта ситуация говорит не только о дефиците национального бюджета, но и о снижении доверия к государству, к его политике и финансовым механизмам.

В развитых странах, налоговый сбор является основным источником дохода, а также правильного функционирования всего государственного аппарата. При этом вид налога и размер напрямую зависят от развитости самого государства. Налог, по сути, это обязательные платежи с физических или юридических лиц. Впервые появились при разделении общества на социальные группы, в том числе и государственной части, которая выступает в роли главного мобилизатора средств, некоего управленца.

В СССР взаимоотношения строились на административно-централизованных формах хозяйствования. Государство, как собственник всей промышленности, изымало в бюджет практически всю часть национального дохода, а это около 70-80%, для дальнейшего перераспределения в виде оказания существенной помощь малоразвитым предприятиям за счет более успешных. Пришедшие рыночные отношения подвели к необходимости пересмотра и реформирования всей налоговой системы. В 1992 году уже был принят целый пакет законов, которые определяли принципы, структуру, основные права, и обязанности.

В условиях рынка, система налогообложения является основным экономическим регулятором, от которого зависит функционирование всего хозяйства. Поэтому для функционирования здесь очень важен правильный научный подход к установлению размера налогов, который не должен отрицательно влиять на плательщика. То есть после изъятия, плательщик должен иметь возможность обеспечения основных жизненных потребностей, а также расширения производства – развития.

Для повышения эффективности государственный аппарат использует несколько видов налогообложения, а именно:

- Равное налогообложение;

- Прогрессивное налогообложение.

- Пропорциональное налогообложение;

Равное налогообложение

Равное налогообложение ввел Петр I в 1724 г. Это очень простой и удобный метод сбора, но и самый не справедливый, где заранее установлен фиксированный размер, не зависящий от налоговой базы и чистых доходов. То есть, и богатые, и бедные обязаны платить равную сумму. Обычно используется как временная мера при возникновении чрезвычайных ситуаций, как дополнительный налог к основному. Предком можно считать подушный налог, действовавший в Китае в XII в. В Японии и Франции действует до сих пор на уборку территорий, установку электроосвещения и т.д. При равном налогообложении тяжело приходится только бедным, рабочим слоям населения. Соответственно это плохо сказывается на экономике и промышленности государства.

Прогрессивное налогообложение

Прогрессивное налогообложение представляет собой ставку, которая увеличивается прямопропорционально налоговой базе. Выглядит это достаточно просто – обеспеченные жители платят больше, чем менее обеспеченные.

Пропорциональная система

Пропорциональная система налогообложения предполагает использование фиксированной ставки в процентах для каждого отдельно взятого налогоплательщика. В данном случае размер ставки никак не зависит от изменений налоговой базы. По поводу такой системы как-то высказался знаменитый экономист и философ Адам Смит, который считал, что граждане должны, в соответствии со своими силами, активно участвовать в обеспечении правительства.

Большинство Российских налогов основаны на пропорциональной системе налогообложения, также как и в большинстве Европейских стран. Например, подоходный налог, где процент четко фиксирован и не зависит от суммы – 2%.

Основные преимущества пропорциональной системы налогообложения

В отличие от, например, равного налогообложения, справедливая пропорциональная система имеет ряд преимуществ. Например, фиксированная ставка налога, которая никоим образом не зависит от изменений налоговой базы. Пропорциональное налогообложение пришло не просто так, это следствие борьбы за справедливость еще со времен Французской революции.

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платя налог по равной ставке.

Ставка одинакова для всех и не зависит от размера дохода конкретного плательщика.

При росте базы возрастает и налог, в равных пропорциях. В качестве примера пропорциональной системы налогообложения в России можно назвать налог на прибыль, применяемый к юридическим лицам.

Ставка всегда фиксирована и может быть изменена только государственными постановлениями. Система была оценена американским экономистом Адамом Смитом, выразившим мнение, что она позволяет гражданам участвовать в финансовом обеспечении государства в соответствии с индивидуальными возможностями.

В Российской Федерации большинство налогов основано на пропорциональной системе. Принцип был унаследован у стран Европы.

Основные принципы

Главный принцип – в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Среди основных принципов данной системы можно выделить:

- равномерную нагрузку на всех налогоплательщиков;

- справедливость;

- всеобщность.

Соответственно, налог равнозначен и равносилен для всех плательщиков

, однако, чем больше доход, тем проще уплатить его, и наоборот. Поэтому во многих странах применяется многоступенчатая система, при которой ставка равна только для налогоплательщиков с определенным уровнем дохода, и все они разбиваются на несколько категорий.

При пропорциональной системе соблюдается справедливость, в том числе вертикальная, когда люди с разными доходами выплачивают разные суммы налога. А также горизонтальная, когда плательщики с равными доходами уплачивают равные суммы по одинаковому проценту. Нельзя забывать и о принципе всеобщности.

Формула расчета, применение в России

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, соответственно, расчеты сводятся к простой формуле. Ставка налога делится на 100 и умножается на доход.

Подробнее об этом вы можете узнать из следующего видео:

Например, если уборщица получает 15 000 рублей, то при ставке в 13% сумма налога составит 1950 рублей (15 000 х 0,13 = 1950). При увеличении дохода сумма будет увеличиваться пропорционально.

В России значительную часть совокупных доходов от налогообложения составляют следующие виды налогов:

- 1.На прибыль.

- 2.На добавленную стоимость.

- 3.Платежи в негосударственные фонды.

- 4.Акцизы.

Федеральный бюджет РФ наполняется во многом за счет налога на добавочную стоимость. На протяжении последнего десятилетия поступления из других источников сильно менялись.

Например, прибыль от продажи энергоресурсов всегда зависела от их цены на мировом рынке, политической ситуации. Прибыль от налогообложения существенно стабильнее и обладает повышенным удельным весом.

Особенности и преимущества пропорционального налогообложения

Пропорциональная система обладает рядом важных преимуществ. Например, фиксированной ставкой, не зависящей от изменений в налоговой базе. Она считается относительно справедливой

, и истоки системы родились во времена Французской революции, на которую народ поднялся из стремления к справедливости.

На схеме отображена общая суть пропорционального налогообложения

По мнению политолога Элвина Рабушка выбор стран Восточной Европы положительно сказался на развитии их экономик, и в качестве выигравших государств он приводит Россию и Словакию, а также Грузию, Украину, Латвию, Эстонию и т.д. Эксперт предполагает, что со временем преимущества пропорционального налогообложения оценят и другие страны, в частности Чехия и Польша.

В сравнении с другими системами налогообложения

На практике система считается очень эффективной

, даже в сравнении с прогрессивной, при которой государство получает существенный доход за счет повышенных налогов для богатых граждан.

Дело в том, что в этом случае растет социальная напряженность, а большинство крупных предпринимателей предпочитают регистрировать компанию за рубежом, в оффшорных странах, стремясь избежать налогообложения или свести расходы к минимуму. Это же касается и регрессивной системы. При высоком уровне коррупции в России их применение могло бы быть не столь эффективным.

Эффективность пропорциональной системы

Нужно выделить факт, что при данной системе максимально минимизированы возможности для уклонения от выплаты налогов или их уменьшения, система максимально эффективна при высокой коррупции и проста реализации.

Страны с высокой ставкой прогрессивного налогообложения столкнулись с резким ростом преступлений

, связанных с переводом бизнеса в теневую экономику. Иногда такой возможностью пользуются даже законопослушные граждане. При одинаковом подходе ко всем налогоплательщикам это утрачивает смысл.

С бедных граждан на богатых законодателями была придумана прогрессивная шкала налогообложения, которая применялась в России до 2000 года. Но наряду с положительными сторонами прогрессивное налогообложение, как оказалось, имеет свои минусы, которые делают его не очень популярным.

Что такое прогрессивное налогообложение

Если объяснять простыми словами, то прогрессивный налог – это сбор, который начисляется в пропорциональной зависимости от получаемого дохода. Иными словами, чем больше получаешь, тем выше налог.

Такая система налогообложения имеет свой экономический смысл. Она разработана с целью перераспределения налоговых платежей между гражданами, которые имеют разный уровень дохода. Прогрессивная шкала способна наиболее эффективно управлять социальным расслоением населения.

Какой налог был прогрессивным

Прогрессивная шкала налогообложения в России применялась в отношении налога на доходы физических лиц. В зависимости от размера полученного дохода НДФЛ имел несколько процентных ставок. Каждому разряду были установлены определённые рамки доходности, в случае превышения которых ставка менялась в сторону увеличения. В связи с тем, что рассчитывалась нарастающим итогом, повышение налога у работников предприятия происходило ближе к концу года.

Основные виды налогообложения, имеющие прогрессивный характер начисления

Прогрессивное налогообложение может иметь различные механизмы начисления платежей. В связи с этим их можно разделить на несколько видов:

- В основе одноступенчатого начисления лежит минимальный необлагаемый размер дохода и довольно высокая ставка.

- Многоступенчатый принцип начисления имеет несколько ступеней доходности, ограниченных определёнными суммами. В рамках такой системы может быть использовано от двух до пятнадцати ступеней. Интересной особенностью такого метода начисления является тот факт, что при переходе на очередную ступень, повышенная ставка действует только в той части прибыли, которая превышает установленный порог.

- Прогрессивная шкала налогообложения может иметь линейный принцип начисления. В его основе лежит постепенное увеличение основной ставки налога, в зависимости от коэффициента роста дохода. Такая система считается довольно эффективной, но трудно внедряемой.

Каждая из вышеперечисленных систем прогрессивного налогообложения имеет свои плюсы и минусы и применяется в различных странах, в зависимости от государственной политики налогообложения. Так, в одних странах определённый вид обеспечил эффективное поступление бюджетных платежей, в то время как в других метод полностью провалился.

Вернётся ли прогрессивный налог в нашу страну?

Совсем недавно законодатели снова подняли вопрос внедрения прогрессивной шкалы налогообложения. В основе предлагаемого метода лежит многоступенчатый способ начисления. Каждой отдельной категории присваивается своя и при переходе от одной ступени к другой доход облагается в части превышения норматива. Например, было предложено категории лиц с доходом до 60 тыс. руб. установить ставку 5%. Более высокие доходы – от 60 до 600 тыс. руб. – облагать 15%, а начисления от 600 тыс. руб. – 25%. Но, несмотря на то что такая прогрессивная шкала налогообложения могла бы принести в бюджет значительные доходы, закон был отклонён. Метод отложили до тех времён, когда он станет максимально эффективным для экономического развития страны. Также причиной отклонения стали большие расходы, связанные с внедрением такой системы.

Система налогообложения с дифференцированной ставкой

В виде альтернативного примера прогрессивного налогообложения может быть приведена дифференцированная система начисления сборов по налогу на добавленную стоимость. Суть идеи состоит в том, что при налогообложении предметов первой необходимости предлагается использовать наиболее низкую ставку, а для дорогостоящих товаров применять более высокую. Предполагается, что граждане, имеющие наиболее высокий доход, являются основными покупателями предметов роскоши, в связи с этим они будут платить налог по завышенной ставке. В свою очередь, граждане, имеющие небольшой доход, будут освобождены от такого бремени. Такая система может наиболее равномерно распределить между слоями населения.

Плоская и прогрессивная шкала налогообложения находятся в постоянной конкуренции. Сторонники плоского налогообложения аргументируют свои доводы тем, что прогрессивная шкала снижает мотивацию граждан зарабатывать больше, так как с ростом доходов увеличиваются налоговые сборы. В свою очередь, плоская шкала не способствует установлению социальной справедливости, уравнивая всех граждан, независимо от уровня дохода.

Положительные и отрицательные стороны прогрессивного налогообложения

Как и любая система, прогрессивная шкала налогообложения имеет свои положительные и отрицательные характеристики. Среди преимуществ можно отметить эффективное поступление бюджетных платежей, снижение социального разделения общества. К недостаткам прогрессивной шкалы можно отнести увеличение теневых доходов, рост безработицы, снижение материального стимулирования, большие затраты по внедрению.

Если проанализировать всё вышесказанное, то можно сделать следующий вывод, что прогрессивная шкала налогообложения – это довольно мощный регулятор социального неравенства и источник дополнительного дохода в бюджет. Возможно, предлагаемые законодателями модели налогообложения не совсем идеальны, но есть уверенность в том, что, основываясь на опыте других стран и учитывая особенности нашей экономики, в результате будет принято правильное решение, которое окажется наиболее приемлемым для простых граждан.