Аргументы в пользу прогрессивного налогообложения

Прогрессивная система налогообложения направлена на то, чтобы большая часть налогов оплачивалась теми налогоплательщиками, которые получают большие суммы денег. Противостоящей такой системе налогообложения можно назвать регрессивную форму, при которой налоговая ставка снижается вместе с увеличением налога. В статье рассмотрим, что собой представляет прогрессивная налоговая система, а также ее основные преимущества и недостатки.

Виды налоговых систем

Важно! Прогрессивная система налогообложения представляет собой такой метод, который позволяет дифференцировать в зависимости от получаемых доходов размер налоговых ставок.

Налоговая ставка представляет собой один из элементов фискального платежа, которая на законодательном уровне устанавливается для каждого вида налогового сбора. Тариф налога представляет собой величину, которая уплачивается в бюджет, установленную в процентах или абсолютном выражении. Величина в процентах также делится на:

- пропорциональные, при которых тариф устанавливается в едином размере и он не изменяется даже в случае роста или снижения налогооблагаемой базы;

- регрессивные, при которых тариф снижается в случае роста налогооблагаемой базы;

- прогрессивные, при которых при росте налогооблагаемой базы происходит рост уплачиваемых сборов.

Сумма налога, которая уплачивается в абсолютной форме, устанавливается если понятие налогооблагаемой базы не применяется. В качестве примера можно привести госпошлину, оплачиваемую в случае обращения в госорганы при регистрации юридически значимых действий.

Прогрессивная система налогообложения

В случае применения прогрессивной ставки налога, размер налоговых сборов напрямую зависит от размера налогооблагаемой базы. При этом на практике применяется как одноступенчатая или многоступенчатая прогрессия. При одноступенчатой прогрессии предусматривается одна налоговая ставка. Также устанавливается необлагаемая сумма дохода, только при достижении которого возникает обязанность об уплате налога. Многоступенчатая прогрессия представляет собой более сложный метод, который предусматривает разделение базы налога на части. При этом по каждой части налога устанавливается свой размер налогового тарифа (Читайте также статью ⇒ Налогообложение вендинговых аппаратов).

Прогрессивное налогообложение в мире

Наиболее часто прогрессивная налоговая ставка устанавливается для подоходного налога.Прогрессирующий тариф, при которых от роста дохода зависит рост тарифной ставки устанавливается в разных странах мира, например, в США, КНР и странах Евросоюза. При этом используются как многоступенчатые, так и одноступенчатые прогрессии. В Чехии, к примеру, применяется одноступенчатый тариф, равный 15% и необлагаемых минимум, равный 24 840 крон.

При многоступенчатых тарифах также устанавливаются необлагаемые минимумы. Например, в Австрии установлено 3 ступени налогообложения, соответственно, со ставками налога, равными 36,5, 43,2 и 50%, а необлагаемым минимумом в 11 тыс. евро. В Люксембурге установлен 18-ступенчаты подоходный налог, ставка которого может быть установлена от 8 до 40% (Читайте также статью ⇒ Налогообложение СНТ. Какие процентные ставки и порядок уплаты?).

Прогрессивная система налогообложения в России

Важно! На сегодняшний день ни по одному фискальному платежу не применяется прогрессивный метод.

Однако, в нашей стране порядок взимания подоходного налога по прогрессивной ставки применялся еще недавно. Например, до 2001 года был установлен прогрессивный тариф при налогообложении физлиц. Многоступенчатая тарифная ставка по НДФЛ была установлена с 1998 года:

| Сумма дохода, рублей | Тарифная ставка, % |

| До 20 000,00 (включительно) | 12 |

| Свыше 20 000,00 до 40 000,00 (включительно) | 15 |

| Свыше 40 000,00 до 60 000,00 (включительно) | 20 |

| Свыше 60 000,00 до 80 000,00 (включительно) | 25 |

| Свыше 80 000,00 до 100 000.00 (включительно) | 30 |

| Свыше 100 000,00 | 35 |

В 2000 году многоступенчатая тарификация была упрощена до 3. С 2001 года ставка НДФЛ была установлена уже равной 13% и не зависела от величины дохода налогоплательщика.

Несмотря на то, что предложения о возобновлении прогрессивной системы налогообложения до сих пор возникают, Минфин РФ считает применение данной системы налогообложения в настоящее время нецелесообразной. Существующая же система налогообложения является простой как в исчислении и уплате.

Положительные стороны прогрессивной системы налогообложения

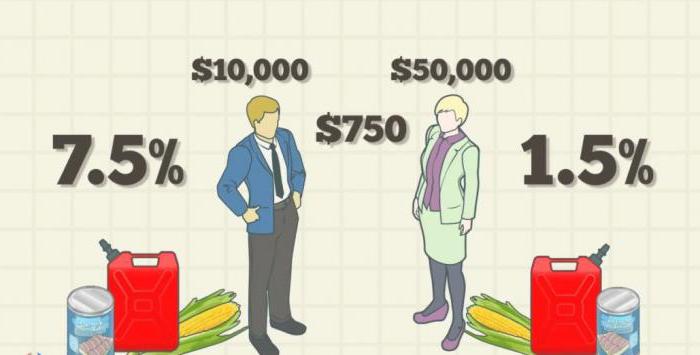

Одним из главных преимуществ прогрессивной системы налогообложения является то, что лица, получающие большие суммы дохода оплачивают и налог в большем размере, а, соответственно, получающие меньшие суммы дохода – оплачивают налог в меньшей сумме. То есть на состоятельных людей будет оказываться давление в большей степени, чем на представителей среднего и ниже среднего класса.

Еще одним преимуществом данной системы можно назвать то, что она приносит удовлетворение гражданам. Другими словами, такая система направлена на снижение неравенства между доходами состоятельных и несостоятельных граждан.

Несомненным преимуществом можно назвать и то, что в бюджет страны поступают налоговые платежи в больших объемах. При обычной ставке налогообложения граждане скрывают свои доходы для того, чтобы не оплачивать налог по фиксированной и высокой ставке.Если ставка налога будет ниже, как при прогрессивной ставке, то граждане со средними и низкими доходами не будут уклоняться от уплаты налога. Это в свою очередь приведет к увеличению поступлений в бюджет страны. Кроме того, при высокой ставке с крупных сумм дохода правительство также получить в бюджет больше денег.

Недостатки прогрессивной системы налогообложения

Главным недостатком данной системы налогообложения является то, что люди, старающиеся заработать большие суммы дохода вынуждены платить налоги по высоким ставка. Получается, что государство тем самым наказывает их, а это не стимулирует людей работать и зарабатывать, так как все равно с увеличением их доходов увеличатся и налоги. Многие из граждан ограничатся определенной суммой дохода и просто будут отказываться зарабатывать больше.

Повышение ставки налога в зависимости от повышения дохода приведет к уклонению от уплаты налогов. Более состоятельные лица будут считать, что просто используют и попытаются найти способы уклонения от уплаты налога по высокой ставке. Таким образом, лиц, которые будут уклоняться от уплаты налога может быть больше.

Важно! Отсутствие фиксированной ставки налога определяет прогрессивную систему налогообложения субъективной, зависящей от мнения налогового органа.

Плюсы и минусы прогрессивной системы налогообложения в таблице

| Плюсы прогрессивной системы | Минусы прогрессивной системы |

| Больший доход приводит к большей сумме налога Удовлетворение граждан, так как по мнению граждан с низким доходом система приводит о определенной «социальной справедливости» Граждане, получающие небольшие суммы дохода не будут стремиться к уклонению от уплаты налога | Отсутствие стимула у граждан для получения дохода в больших суммах Уклонение от уплаты налога Зависимость от мнения налоговых органов |

Несмотря на то, что плюсы прогрессивной системы налогообложения все же есть, их можно назвать довольно спорными. Так называемая социальная справедливость в данном случае устанавливается только для некоторых граждан. А более высокие ставки налога для состоятельных граждан должны якобы повлиять на неравенство в слоях общества. Как считает наш Президент, внедрение данной системы приведет к разрушению экономики страны.

Заключение

Таким образом, такая система налогообложения, как прогрессивная, имеет свои плюсы и минусы. Причем, минусы системы настолько значительные, что наше правительство приняло решение не внедрять ее. В противном случае крупные компании и бизнесмены могут просто уйти в тень и всячески избегать обязанностей по уплате налогов. А это в свою очередь приведет к разрушению экономики нашей страны.

Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции – социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

Пропорциональная система налогообложения окончательно сформировалось в конце девяностых – начале двухтысячных годов прошлого столетия. До этого количество различных налогов и сборов насчитывалось 54. После реформы их стало 15. Тогда появился единый подоходный налог в 13 %. Власти с гордостью рапортовали, что это самый низкий в Европе сбор, так что «пора выходить из тени». Те, кто утверждает, что налогов стало много, явно забывают их количество до 2000 года. Однако проблема была не в количестве, а в качестве. Их никто не платил. Укрыться от налогов было просто, правоохранительные органы были неспособны вести жесткую борьбу с нарушителями. В 2000-х все поменялось:

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

В наши дни развитые европейские страны активно используют прогрессивную систему налогообложения. Швеция, Испания, Великобритания, Канада и Норвегия – в каждой из этих держав взимание НДФЛ осуществляется по законам указанной системы. Оценить по достоинству представленные возможности поможет детальное изучение прогрессивного налогообложения.

Все о прогрессивном налогообложении

Прогрессивным налогообложением называют специальную систему, разработанную в целях перемещения основного налогового груза на субъекты, имеющие высокие доходы. Обсуждаемый вариант является одним из возможных способов начисления пошлины. Некоторые государства руководствуются другими программами. Например, регрессивной и пропорциональной.

При регрессивном методе размеры налоговой ставки зависят от финансового положения экономических агентов. Чем выше доходы таких лиц, тем меньше сумма налога. И наоборот, когда доходы уменьшаются, размер налоговой ставки значительно увеличивается.

Пропорциональное налогообложение подразумевает существование единого налогового тарифа. Его размеры не зависят от изменений, происходящих в налогооблагаемой базы.

В случае прогрессивной системы предусмотрено несколько способов начисления налогового процента. Одним из популярных методов является дифференцирование размера налоговой ставки в зависимости от полученных финансовых ресурсов. Дифференцированный налог может взиматься с товаров, выставленных на продажу. Сумма пошлины определяется стоимостью товара. Так, в некоторых странах на предметы первой необходимости налоговой процент равен нулю. Предполагается, что роскошные товары приобретут лица с высокими доходами, а значит смогут и оплатить выставленную пошлину.

Иногда государство разбивает доходы граждан на специальные категории, в зависимости от их размеров. Для каждого из них власти устанавливают индивидуальную прогрессивную ставку. Суть налогообложения заключается в следующем: чем больше и выше доходы субъекта, тем выше процент взимаемой налоговой ставки.

Прогрессивная методика– заманчивая и в то же время рискованная система. О светлых и темных сторонах программы лучше всего расскажут ее основные плюсы и минусы.

Достоинства и недостатки системы

Современная методика таит в себе несколько ценных преимуществ. Вот главные из них:

- Борется с социальным неравенством. Размеры налоговой ставки не увеличиваются в случае уменьшения доходов населения. Единая 13% пошлина уравнивает бедных и богатых. И состоятельные и менее состоятельные граждане вносят свою лепту в развитие страны.

- Регулярные поступления в государственную казну налоговых платежей (в больших объемах) увеличивает бюджет державы. Этот возможно благодаря гибкой и приемлемой системе налогообложения. При высоких ставках граждане могут скрывать свои доходы и уклоняться от выплаты установленных налогов. Прогрессивные расчеты уменьшают вероятность повсеместного развития подобных ситуаций.

- Широкое применение. Практическое использование системы в разных странах мира подтверждает ее востребованность и актуальность по сей день.

- Обсуждаемое налогообложение стабилизирует не только государственный, но и региональный бюджет. Своевременные финансовые поступления восполняют материальные потери, вызванные отчислением определенной суммы в общую, государственную казну.

- Минимальные налоговые ставки увеличивают количество ИП на территории всего государства. Из-за высокого подоходного налога, начинающие предприниматели боятся расширяться и расти в бизнесе. Новая методика открывает путь для карьерного роста новичкам с небольшими финансовыми ресурсами.

При этом не стоит списывать со счетов отрицательные стороны такой программы налогообложения. К недостаткам дегрессии относят:

- Зависимость налоговой ставки от размера дохода в определенной степени ущемляет права состоятельных лиц. Обеспеченные граждане могут уклоняться от уплаты налогов, занимаясь нечестной предпринимательской деятельностью.

- Физические лица самостоятельно отчитываются за полученные средства перед государством вместе с имеющимися административными издержками.

- Высокая налоговая ставка отбивает желание у состоятельных бизнесменов двигаться вперед и дальше взбираться по карьерной лестнице.

- Расчет и выдача заработной платы трудящимся осуществляется по старой схеме, не соответствующей новым тенденциям и стандартам.

- Уплата налогов по месту работы обогащает крупные региональные бюджеты, тогда как небольшие города и населенные пункты остаются в тени. Бюджет небольших территорий постепенно может сойти на нет.

Особенности реализации программы

Власти постсоветских стран, таких как Россия, не торопятся внедрять такую методику. Политические деятели лишь обсуждают представленную систему. Сторонники прогрессивного налога предлагают установить 13% ставку для граждан имеющих годовой доход в размере не более 24 миллионов рублей. Сумма налога будет увеличена, если доходы превышают 24 миллиона. Вопрос, касающийся разработки и усовершенствования общей схемы дегрессии, требует незамедлительного разрешения. От эффективности работы действующей системы зависит развитие экономики целого государства и финансовое благополучие каждого жителя страны. Поэтому властям следует как можно глубже изучить представленный вид начисления пошлины.

Разработанная методика смогла улучшить финансовое положение многих европейских держав. Созданная программа будет интересна субъектам, занимающимся предпринимательской деятельностью. Достоинства и недостатки налоговой системы помогут уполномоченным лицам и простым гражданам грамотно оценить данные возможности и быть готовым к новым изменениям в случае принятия системы прогрессивного налогообложения.