Акт сверки взаиморасчетов в пользу

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявку

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые

публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Организация должна обеспечивать полноту и достоверность данных, отражаемых в ее бухгалтерском учете и финансовой отчетности. В этих целях проводится в том числе инвентаризация расчетов. Она направлена на проверку обоснованности сумм, которые числятся на счетах бухгалтерского учета. Инвентаризация расчетов производится на основании составленных и согласованных с контрагентами актов сверок. Напомним, что проводить инвентаризацию расчетов необходимо, как минимум, перед составлением годовой бухгалтерской отчетности (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н). Периодичность составления актов сверки в иных случаях контрагенты определяют самостоятельно.

Как составить акт сверки взаиморасчетов с контрагентами, расскажем в нашей консультации.

Как сделать акт сверки?

Единой, обязательной к применению формы акта сверки (бланка) не существуют. Поэтому организация может разработать такую форму самостоятельно.

В условиях автоматизации бухгалтерского учета функция формирования актов сверки обычно предусмотрена бухгалтерской программой. Нужно только выбрать из справочника контрагента, по которому необходимо сформировать акт сверки, указать дату, на которую акт сверки составляется, а также период, за который расчеты с контрагентом будут показаны в акте сверке. Также возможна различная степень детализации актов сверки: по контрагенту в целом или, скажем, в разрезе конкретного договора.

Конечно, акт сверки можно составлять и вручную. Но этот процесс, естественно, будет более трудоемким.

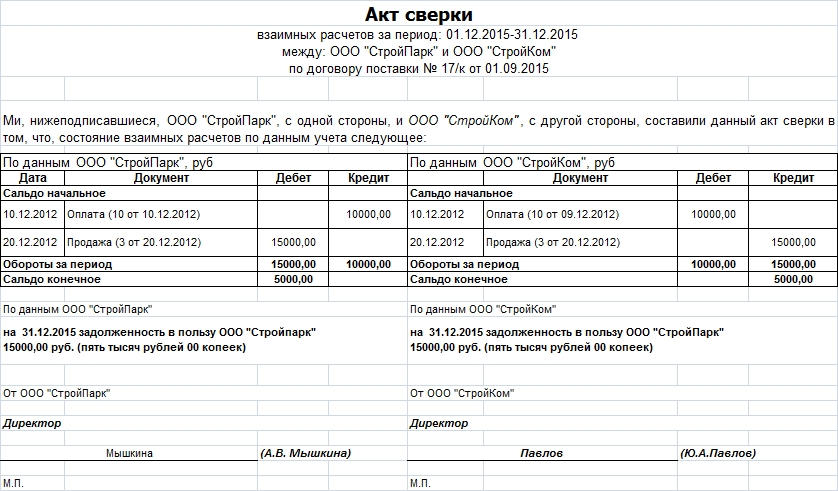

Для акта сверки образец формы обычно представляет собой таблицу, разделенную на 2 части – для отражения данных об операциях каждым из контрагентов. В ней указываются наименование операции, документы-основания, суммы по дебету и кредиту. А сальдо начальное в акте сверке что это? В начале и конце таблицы в акте сверке обычно приводятся сведения о сальдо на начало и конец периода сверки, т. е. об остатке задолженности. Дебетовое сальдо в разделе, заполненным по данным организации А, показывает, сколько ей должна организация Б, сведения об операциях которой отражаются в противоположной части таблицы. Соответственно, например, конечное кредитовое сальдо означает, сколько организация А остается должна организации Б на конец периода сверки. А задолженность в пользу в акте сверки что означает? Она показывает сумму и контрагента, перед которым на конец отраженного в акте сверке периода есть задолженность.

Организация, инициировавшая составление акта сверки, передает его своего контрагенту и предлагает заполнить в таблице сведения о состоянии расчетов по его данным. Иногда, когда компании уверены, что расхождений не будет, акт сверки передается с уже заполненными обеими частями сверочной таблицы (т. е. за обоих контрагентов). Второй стороне остается только подписать его. Если расхождения будут выявлены, подписывать такой акт контрагент не будет, а может передать свой экземпляр акта сверки или направить протокол разногласий, который также составляется в произвольной форме.

При составлении актов сверки важно контролировать, чтобы они были подписаны уполномоченными лицами. Это руководитель организации или лицо, действующее от имени организации по доверенности. Ведь в противном случае, будет сложно доказать, что контрагент действительно признал свой долг на основании такого акта сверки.

Для акта сверки взаиморасчетов образец заполнения 2018 приведем ниже.

Скачать акт сверки расчетов в формате Excel можно здесь.

Скачивать формы документов могут только подписчики журнала «Главная книга».

Я подписчик:

Я не подписчик, но хочу им стать

Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Скачать

Для акта сверки взаимных расчетов бланк скачать бесплатно можно по приведенной ниже ссылке.

Акт сверки и срок исковой давности

Напомним, что подписание сторонами акта сверки взаимных расчетов прерывает срок исковой давности, который в общем случае составляет 3 года. Ведь составление акта с должником означает, что он признал свой долг (ст. 203 ГК РФ). Следовательно, срок исковой давности после составления акта сверки начинает течь заново. Именно поэтому, если организация уверена, что должник не вернет деньги, подписание с ним акта сверки только отсрочит момент, когда кредитор сможет списать долг в убыток и учесть его при налогообложении прибыли. Подробнее о списании задолженности с истекшим сроком исковой давности мы рассказывали здесь.

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .xlsСкачать образец заполнения акта зачёта взаимных требований .xls

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Юридическая консультация арбитражного юриста

ЮК ЮСАКТУМ эффективно защищает интересы юридических лиц, организаций и предпринимателей, преимущественно специализируясь на представительстве интересов Клиентов в арбитражных судах всех инстанций, третейских судах, Суде по интеллектуальным правам. Мы действительно выигрываем в судебных спорах, что подтверждают благодарности наших доверителей, выигранные нами судебные дела, подготовленные и успешно используемыми нашими юристами в судебных разбирательствах процессуальные и иные правовые документы, а также – принятые в пользу наших Клиентов судебные акты!

Действительно в арбитражных спорах нередко процессуальный оппонент, ранее подписавший акт сверки взаимных расчетов, оспаривает акт сверки, в основном, ссылаясь на то, что акт сверки подписан неуполномоченным лицом. Смысл возражений состоит в том, что раз акт сверки подписан неуполномоченным лицом, то это не может означать признание долга организацией.

В настоящий момент, полагаем, у вас есть возможность опровергнуть данный довод оппонента.

Существует разнообразная практика в отношении акта сверки взаиморасчетов и признания долга. Судебная практика в отношении признания долга и акта сверки взаиморасчетов начала изменяться.

Акт сверки взаимных расчетов не относится к первичным учетным документам, поэтому очень часто доводы о том, что акт сверки не является признанием долга, арбитражными судами принимаются. Как указывала ФНС РФ, акт сверки взаиморасчетов не является первичным учетным документом, посредством которого можно подтвердить совершение хозяйственных операций.

Арбитражные суды также часто указывают на то, что акт сверки взаиморасчетов не может быть отнесен к документам строгой бухгалтерской отчетности, обязательные формы и необходимые реквизиты которых определены в ФЗ «О бухгалтерском учете». Арбитражные суды, отвергая акт сверки в качестве доказательства о признании долга, нередко указывают на то, что акт сверки подписан неуполномоченным лицом, что не может свидетельствовать о признании долга. Суды ссылаются на то, что акт сверки подписан не директором, а у лица, подписавшего акт сверки, отсутствует доверенность на совершение таких действий. Например, в одном из дел, арбитражный суд, отвергая акт сверки взаиморасчетов в качестве доказательства признания долга, указал следующее.

В силу ст. 53 ГК РФ бухгалтер не является лицом, имеющим право действовать от имени организации без доверенности. Акт сверки взаиморасчетов может быть подписан уполномоченным лицом, в качестве которого может выступать единоличный исполнительный орган хозяйственного общества или представитель общества, который действует на основании доверенности, выданной единоличным исполнительным органом. В доверенности должны быть конкретно указаны полномочия на совершение данного действия. Суд установил, что истец не доказал наличие у главного бухгалтера ответчика полномочий на признание долга, а также факт последующего одобрения таких действий единоличным исполнительным органом ответчика.

Оспаривая признание долга, процессуальные оппоненты также ранее ссылались на пункт 21 Постановления Пленума Верховного Суда РФ от 12.11.2001 г. и Пленума ВАС РФ от 15.11.2001 г. № 15/18 «О некоторых вопросах, связанных с применением норм ГК РФ об исковой давности», в котором шла речь о признании долга и исковой давности.

В настоящий момент данное постановление утратило силу в связи с принятием Постановления Пленума Верховного Суда РФ от 29.09.2015 г. № 43 «О некоторых вопросах, связанных с применением норм ГК РФ об исковой давности». В этом постановлении нас, прежде всего, интересуют пункты 20 и 22.

Как следует из вышеназванных пунктов, совершение действий о признании долга должно быть осуществлено только и лишь уполномоченным лицом.

В вашей ситуации мы бы порекомендовали следующее.

I. Попробуйте (если такие документы есть) сослаться на наличие иных документов, например, на товарные накладные, акты приема-передачи товаров, иные документы, электронную переписку и т.д. При этом постарайтесь указать на то, что подписанный акт сверки задолженности необходимо рассматривать и оценивать в совокупности с другими доказательствами и практикой взаимоотношения сторон.

II. Укажите то, что полномочия главного бухгалтера («неуполномоченного лица»), подписавшего акт сверки, могут также явствовать из обстановки. Более подробно смотрите ст. 182 ГК РФ.

III. Отметьте, что в силу должностных обязанностей и статуса должности на главного бухгалтера возложены определенные обязанности и ему предоставлены полномочия, без которых он не может исполнять свои обязанности. Можно попросить суд предложить оппоненту представить должностную инструкция главного бухгалтера, или представить свои доказательства, подтверждающие то, что в обязанности главного бухгалтера входит подписание акта сверки.

IV. Сошлитесь на статью 65 АПК РФ, стараясь переложить бремя доказывания на процессуального оппонента. Проще говоря, мотивируйте тем, что именно процессуальный оппонент должен доказать те обстоятельства, на которые он ссылается в обоснование своих возражений, относящихся к признанию долга.

V. В дальнейшем (дабы избежать возникновения таких ситуаций, в которых контрагент оспаривает акт сверки взаиморасчетов в качестве признания задолженности) необходимо максимально подробно описать порядок обмена актами сверки взаиморасчетов в вашем стандартном договоре.

VI. Имеется положительная судебная практика по вашему вопросу. При необходимости наши арбитражные юристы готовы помочь, представив ваши интересы в арбитражном суде.

Более подробная информация о нашей компании, ее принципах работы и конкурентных преимуществах, порядке работы и взаимодействия с Клиентом представлена в соответствующих рубриках разделов «Наша компания», «Полезное», «Правовая информация», «Презентация компании».