Акт сверки сальдо в пользу

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявку

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые

публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Организация должна обеспечивать полноту и достоверность данных, отражаемых в ее бухгалтерском учете и финансовой отчетности. В этих целях проводится в том числе инвентаризация расчетов. Она направлена на проверку обоснованности сумм, которые числятся на счетах бухгалтерского учета. Инвентаризация расчетов производится на основании составленных и согласованных с контрагентами актов сверок. Напомним, что проводить инвентаризацию расчетов необходимо, как минимум, перед составлением годовой бухгалтерской отчетности (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н). Периодичность составления актов сверки в иных случаях контрагенты определяют самостоятельно.

Как составить акт сверки взаиморасчетов с контрагентами, расскажем в нашей консультации.

Как сделать акт сверки?

Единой, обязательной к применению формы акта сверки (бланка) не существуют. Поэтому организация может разработать такую форму самостоятельно.

В условиях автоматизации бухгалтерского учета функция формирования актов сверки обычно предусмотрена бухгалтерской программой. Нужно только выбрать из справочника контрагента, по которому необходимо сформировать акт сверки, указать дату, на которую акт сверки составляется, а также период, за который расчеты с контрагентом будут показаны в акте сверке. Также возможна различная степень детализации актов сверки: по контрагенту в целом или, скажем, в разрезе конкретного договора.

Конечно, акт сверки можно составлять и вручную. Но этот процесс, естественно, будет более трудоемким.

Для акта сверки образец формы обычно представляет собой таблицу, разделенную на 2 части – для отражения данных об операциях каждым из контрагентов. В ней указываются наименование операции, документы-основания, суммы по дебету и кредиту. А сальдо начальное в акте сверке что это? В начале и конце таблицы в акте сверке обычно приводятся сведения о сальдо на начало и конец периода сверки, т. е. об остатке задолженности. Дебетовое сальдо в разделе, заполненным по данным организации А, показывает, сколько ей должна организация Б, сведения об операциях которой отражаются в противоположной части таблицы. Соответственно, например, конечное кредитовое сальдо означает, сколько организация А остается должна организации Б на конец периода сверки. А задолженность в пользу в акте сверки что означает? Она показывает сумму и контрагента, перед которым на конец отраженного в акте сверке периода есть задолженность.

Организация, инициировавшая составление акта сверки, передает его своего контрагенту и предлагает заполнить в таблице сведения о состоянии расчетов по его данным. Иногда, когда компании уверены, что расхождений не будет, акт сверки передается с уже заполненными обеими частями сверочной таблицы (т. е. за обоих контрагентов). Второй стороне остается только подписать его. Если расхождения будут выявлены, подписывать такой акт контрагент не будет, а может передать свой экземпляр акта сверки или направить протокол разногласий, который также составляется в произвольной форме.

При составлении актов сверки важно контролировать, чтобы они были подписаны уполномоченными лицами. Это руководитель организации или лицо, действующее от имени организации по доверенности. Ведь в противном случае, будет сложно доказать, что контрагент действительно признал свой долг на основании такого акта сверки.

Для акта сверки взаиморасчетов образец заполнения 2018 приведем ниже.

Скачать акт сверки расчетов в формате Excel можно здесь.

Скачивать формы документов могут только подписчики журнала «Главная книга».

Я подписчик:

Я не подписчик, но хочу им стать

Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Скачать

Для акта сверки взаимных расчетов бланк скачать бесплатно можно по приведенной ниже ссылке.

Акт сверки и срок исковой давности

Напомним, что подписание сторонами акта сверки взаимных расчетов прерывает срок исковой давности, который в общем случае составляет 3 года. Ведь составление акта с должником означает, что он признал свой долг (ст. 203 ГК РФ). Следовательно, срок исковой давности после составления акта сверки начинает течь заново. Именно поэтому, если организация уверена, что должник не вернет деньги, подписание с ним акта сверки только отсрочит момент, когда кредитор сможет списать долг в убыток и учесть его при налогообложении прибыли. Подробнее о списании задолженности с истекшим сроком исковой давности мы рассказывали здесь.

Понятие дебета и кредита простым языком

Бухгалтерский учет довольно сложная и запутанная наука. В нем легко запутаться даже обладая необходимыми знаниями и навыками. Но бухгалтерский учет необходим и применяется во всех сферах деятельности. Ведь без строго учета не возможно существование ни одного хозяйства.

Особенно, если речь идет о купле-продаже. В большинстве случаев всю отчетность и финансовые дела ведет бухгалтер при помощи специальных программ. Например, 1С:Бухгалтерии.

Но случается, что приходится самостоятельно без программ и опытных специалистов разбираться в документации. И чаще всего приходится иметь дело с таким важным документом как акт сверки взаиморасчетов.

Что такое акт сверки

Акт сверки взаиморасчетов – это документ, в котором отображены все хозяйственные (финансовые) операции за определенный период между партнерами. Простыми словами – это документ, в котором указаны все расчеты в денежном или натуральном эквиваленте на определенную дату. Т.е. сколько и чего было куплено одним предпринимателем у другого за прошедшую неделю.

Например, Предприниматель 1 в понедельник покупает у Предпринимателя 2 офисную бумагу. Во вторник – карандаши, а в четверг – краски. В пятницу Предприниматель 1 присылает предпринимателю 2 документ, в котором перечислил все свои покупки с указанием сумм и дат. Это и есть акт сверки.

Законодательно не существует строго определенных норм по оформлению и составлению акта сверки. Поэтому документ составляется в произвольной форме с указанием дебета, кредита и конечного сальдо в двух экземплярах по инициативе той стороны, которая решила сверить взаиморасчеты. Один экземпляр направляется партнеру, второй остается на фирме.

Например, Предприниматель 1 решил проверить правильность своих финансовых операций, составил в произвольной форме и в двух экземплярах акт сверки. Один экземпляр он направляет Предпринимателю 2, второй оставляет у себя. Если взаиморасчеты произведены правильно, то данные будут совпадать у обоих Предпринимателей. Если данные не совпадают, то необходимо проверить первичную документацию (накладные или другие приходно-расходные документы).

Зачастую, именно благодаря акту сверки выявляются технические ошибки или задолженности одного партнера перед другим.

На первый взгляд акт сверки – очень простой и понятный документ. Но получив документ и взглянув на него, неопытный специалист придет в замешательство от отображения данных по дебиту, кредиту и итоговому сальдо. Довольно легко их указать не правильно и тем самым спутать всю бухгалтерию и отчетность. Так что же такое дебет, кредит и сальдо в акте сверки и как их правильно записать?

Дебет, кредит, сальдо

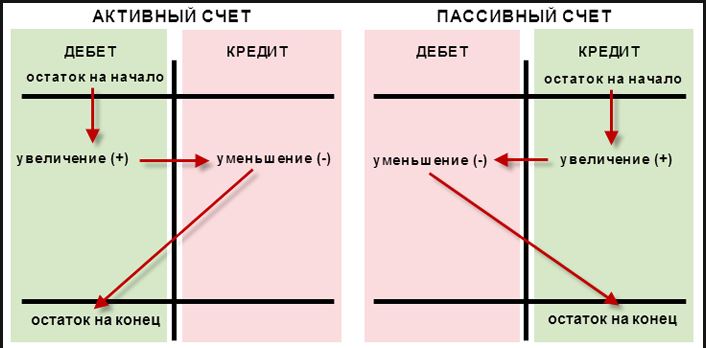

Дебет в бухгалтерии – это увеличение любого имущества. Т.е. если денежные средства увеличились, то это дебет, если организацией была приобретена машина, то это дебет. В нашем случае Предприниматель 1 купил бумагу, карандаши и краски. Значит он запишет в своей документации эти покупки по дебету.

Кредит – это уменьшение каких-либо активов. Т.е. если организация потратила деньги на покупку машины, денежные средства будут записаны на кредит. Наш Предприниматель потратил деньги на канцелярию, поэтому должен записать затраты денежных средств в кредит.

Сальдо – разница между дебитом и кредитом в денежном эквиваленте. Другими словами, это сравнение суммы на которую было приобретено товара и суммы, которую за этот товар заплатили.

Т.е. Предприниматель 1 купил бумагу, карандаши и краски на 1000 р. По его накладным получается, что заплатил он тоже 1000 р. Значит сальдо сходится и все операции были проведены правильно. Но если дебет и кредит не сходится и в одной части акта сумма больше, чем во второй, то ситуация усложняется. В этом случае возникает дебетовая или кредитовая задолженность и теперь придется разбираться в бухгалтерских счетах и первичной документации.

Стоит отдельно сказать о такой сложной вещи как бухгалтерские счета. В случае, когда акт сверки присылает покупатель, то он указывает в дебете товары, а в кредите оплаченную сумму. При этом дебет будет записан на счет 41 или 19, а кредит на счет 60.

В случае, если акт присылает поставщик, то сумма проданных товаров будет указана по дебету на счете 50 или 51, а полученные денежные средства указаны по кредиту по счету 62.

В нашем случае, если акт сверки будет составлен Предпринимателем 1, который покупал товар, то он укажет 1000 р. по дебетовому счету 41 или 19. По кредиту также будет записано 1000 р. по счету 60.

В случае, если акт сверки будет составлен Предпринимателем 2, который продавал бумагу, карандаши и краски, то он укажет 1000 р. по дебету счета 50 или 51, а по кредиту 1000 р. по счету 62. Это будет означать, что товар отгружен и от покупателя поступила оплата.

Бухгалтерский учет – точная наука, не терпящая невнимательности или халатного отношения. Но в тоже время, если немного ее изучить, то окажется, что все не так уж сложно. Вскоре понимаешь, что бухгалтерия и финансовая система в целом – очень интересная, динамическая и даже довольно творческая отрасль.

Рекомендуем также:

Займы на карту срочно без проверки кредитной истории и без отказа

Новые МФО, выдающие займы онлайн без отказа круглосуточно

Займ на карту мгновенно круглосуточно без отказа с плохой кредитной историей

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные. Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений. Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов. Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный. Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту. Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Начальное и конечное

- Обычно для того чтобы найти начальный остаток задолженности, смотрят в начало акта. Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа. Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт. Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, который направляется контрагенту вместе с утвержденным экземпляром.

- Конечное сальдо в акте сверки (АС) позволяет проводить беглую проверку состояния расчетов. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки. Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.

Совпадение конечного сальдо, соответственно, указывает на то, что прошедший и текущий периоды в обеих организациях проведены верно, нареканий нет. Расхождение в сведениях направляет бухгалтера на путь проверки каждого платежа и отгрузки, которые зафиксированы в периоде, за который сформирован акт.

Отрицательное и положительное

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой». Игнорирование этого простого правила может повлиять на качество сверки. Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Дебет и кредит в АС

Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую. Соответственно, закрытие задолженности будет происходить отгрузками.

Что такое дебет, расскажет это видео:

Как читать

Чтение акта сверки целесообразно начинать с самого начала. Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое.

Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки

Как заполнить

Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

- Если учет ведется вручную, для формирования дебетовой части используются сведения по принципу «нам должны».

- Для кредита берутся данные по контрагенту.

При формировании акта сверки необходимо не только указать отгрузки и оплаты в разрезе дат, но и подвести итоги, а также указать общий остаток задолженности а конец выбранного отчетного периода.